年金支給日はいつ?2026年度の支給日一覧表と手続き方法を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

SNSなどでしばしば「どうせ年金なんてもらえない」「年金がもらえても減っているだろう」と、年金への不安感や不信感が話題になります。年金への加入は義務だとはいえ、年金を払っても将来もらえない・減るとなれば、年金に対して悲観的になってしまうでしょう。

しかし実は、20代・30代といった今の若者世代は、今の年金受給世代よりもたくさん年金がもらえる可能性が高いといったらどうでしょうか。今回はその理由と今の20代・30代がもらえる年金額の目安、今からできる老後への備えを紹介します。

日本の公的年金には、国民年金と厚生年金の2種類があります。国民年金は20歳から60歳までのすべての方が加入する年金、厚生年金は会社員や公務員が勤務先を通じて加入する年金です。

年金は、原則として65歳から一生涯にわたってもらえる、老後の収入の柱となるお金なのですが、内閣府の調査をみると、若い方ほど年金をあてにしていないようです。

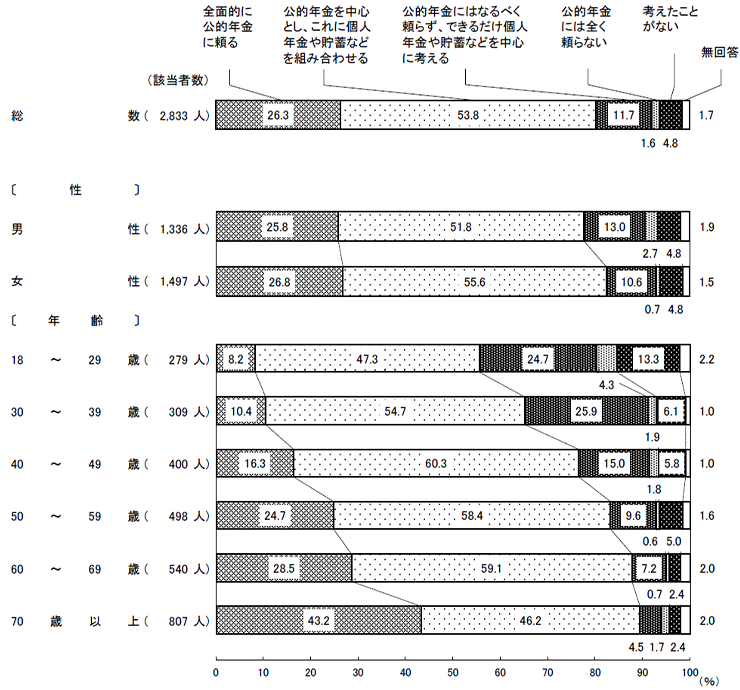

<老後の生活設計の中での公的年金の位置づけ>

出典:内閣府世論調査「生活設計と年金に関する世論調査」

老後の生活を「全面的に公的年金に頼る」としている割合は、年齢が下がるほど減っています。30代では10.4%、18歳〜29歳では8.2%と、1割を切っています。一方で、「公的年金にはなるべく頼らず、できるだけ個人年金や貯蓄などを中心に考える」の割合は、30代では25.9%、18歳〜29歳でも24.7%となっています。

年金は「賦課(ふか)方式」といって、現役世代が納めた保険料の大部分を今の年金受給者世代の年金として支払っています。この現役世代が年金受給者となったときの年金は、次の現役世代が納める保険料からまかないます。

ただ、日本は少子高齢化・人口減が進む国です。15歳未満の子どもの数は減り続けており、人口のおよそ1割になっています。対して、65歳以降の高齢者が人口の約3割と、増加する一方です。このまま少子高齢化・人口減が進めば、賦課方式で年金制度を支えるのは厳しいと感じるのも無理はありません。

今の若者ほどもらえる年金額が少なくなってしまうのかと心配されている方もいるかもしれませんが、実は若者の方がもらえる年金額が多くなる試算がされています。

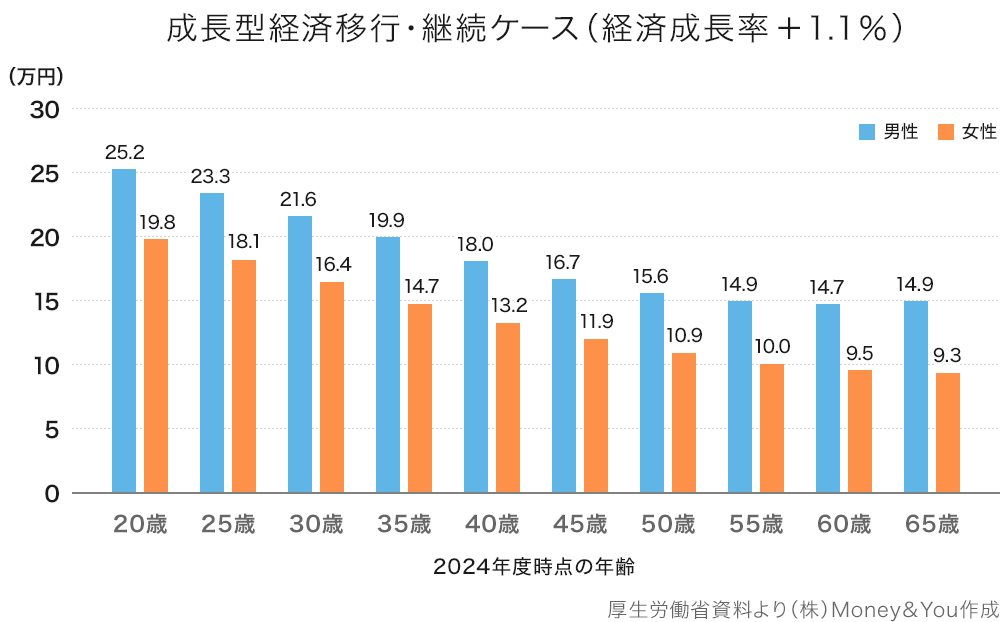

国は5年に1度、年金の健康診断とも呼ばれる「財政検証」を行っています。2024年の財政検証では、今後の長期の実質経済成長率がプラス1.1%の「成長型経済移行・継続ケース」と仮定した場合と、マイナス0.1%の「過去30年投影ケース」と仮定した場合の男女別・年齢別の年金額(月額)を紹介しています。

具体的には、次のとおりです。

グラフは、2024年度に20歳〜65歳の方が65歳からもらえる年金額の目安を示しています。なお、2024年度に65歳になる方の平均年金額は男性月14万9,000円、女性月9万3,000円です。

今後の長期の経済成長率がプラス1.1%の「成長型経済移行・継続ケース」だった場合、50代以下の年金額は、2024年度時点の年齢が若い方ほど増えていることがわかります。2024年度に20歳ということは、2004年度生まれの方ということですね。2004年度生まれの方の年金額は、男性月25万2,000円、女性月19万8,000円にまで増えています。

昔の日本には「男は仕事、女は家庭」という価値観がありましたが、今は女性も社会進出しており、共働きの家庭も増えています。65歳を過ぎても働き続ける方も年々増加しています。厚生年金には70歳まで加入できるので、その分年金額を増やすことができます。こうした影響が年金額に反映されています。

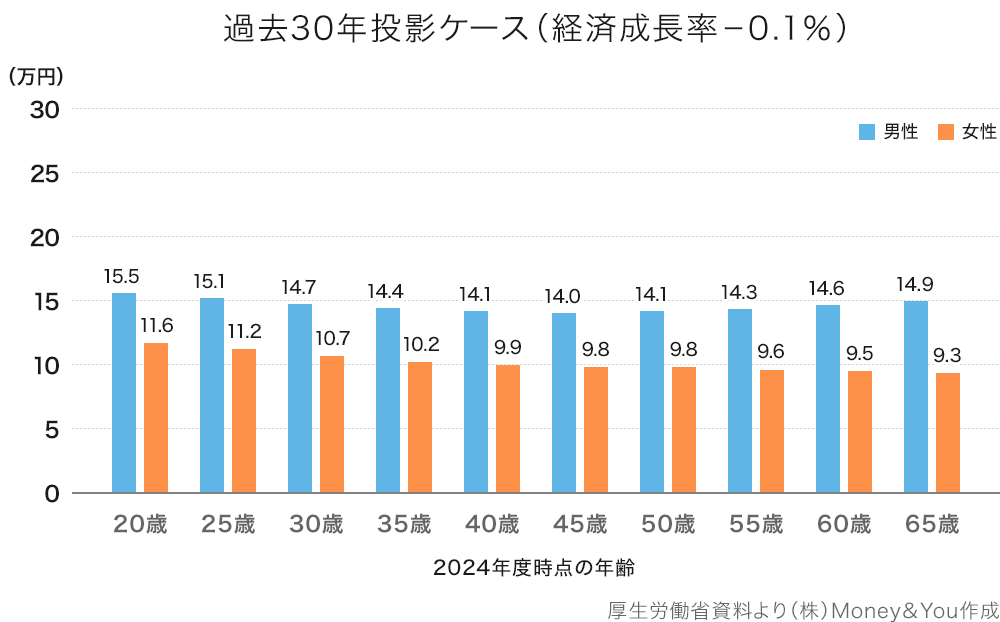

今後の長期の経済成長率がマイナス0.1%の「過去30年投影ケース」だと、成長型経済移行・継続ケースのような年金額の伸びは残念ながら見られません。しかしそれでも、2004年度生まれの20歳の方の年金額は、男性月15万5,000円、女性月11万6,000円にまで増えています。男女とも若い方の受給額が増えている様子が見られます。

将来、年金額をもっと多くもらいたいと思うなら、日本経済が成長していく必要があります。ただし、これからの経済成長率がどうなるかは誰にもわかりません。これまでの日本の経済状況をふまえると、低成長を前提とした「過去30年投影ケース」に近づく可能性もありますが、「成長型経済移行・継続ケース」に進むことも十分考えられます。いずれにしても「年金を払っても将来もらえない」ということはありません。それどころか、若い方ほど老後にもらえる年金額が多い可能性があるということもおわかりいただけるでしょう。

年金をあてにしていない若者世代はもちろん、年金のことが気になってきた40代・50代の方も年金を増やすことは可能です。ここでは、年金を増やす7つの方法を紹介します。

国民年金の加入期間は20歳から60歳までの40年間(480カ月)です。この間に国民年金保険料を納めていない月がある場合、2年以内であれば後から納めることができますが、2年を過ぎると「未納」になってしまいます。

未納の期間があると、その分もらえる年金(以下、老齢基礎年金)が減ってしまいます。また、国民年金保険料の支払いが難しい場合は条件にあてはまれば免除や猶予が受けられます。しかし、この場合も10年以内に保険料を納めないと、もらえる老齢基礎年金が本来より減ってしまいます。

加入期間が40年に満たないのであれば、国民年金に任意加入できます。任意加入では、60歳〜65歳までの5年間、自分で国民年金保険料を支払うことで、国民年金保険料の加入期間を増やすことができます。

加入期間が1年間増えると、老齢基礎年金は年間でおよそ2万円増える計算です。加入期間が40年に達したら老齢基礎年金を満額もらうことができますし、40年に達しなくてももらえる年金額を増やすことができます。

ただし60歳以降も厚生年金に加入して働く場合は、国民年金の任意加入はできませんが、厚生年金の加入期間が480カ月未満であれば、480カ月に達するまでの間「経過的加算」という金額が老齢厚生年金に上乗せされるため老齢基礎年金に相当する部分も増やすことができます。

最後に、忘れがちなのが「学生納付特例制度」です。在学中の保険料の納付が猶予される制度ですが、この猶予された保険料も10年以内であれば追納が可能です。追納をしないままにすると、その分の年金額が減ってしまいます。

しかし、厚生労働省の資料によると、2014年中に追納を行った方の割合はわずか8.9%でした。老齢基礎年金を少しでも増やすために、対象の方は追納をぜひ検討しましょう。

付加年金は、国民年金に加入している方を対象とした年金の上乗せ制度です。国民年金保険料に月400円上乗せして付加保険料を支払うことで、老齢基礎年金の金額が「200円×付加保険料納付月数」分増えます。

60歳~65歳までの5年間付加年金に加入すると、2万4,000円の付加保険料で老齢基礎年金が年1万2,000円増やせます。年金を2年以上受取ると元が取れ、以後もその増額分を受取れます。

自営業・フリーランスといった国民年金の第1号被保険者には、厚生年金がありません。この厚生年金にあたる部分を自分で作る制度の1つに国民年金基金があります。

国民年金基金では、毎月一定額の掛金を支払うことで老後に年金を受取ることができます。また、終身年金をベースに、一定期間受取れる確定年金を組み合わせることも可能です。

ただし付加年金とは併用できず、後述するiDeCoと併用することはできるため注意が必要です。

国民年金の加入は原則60歳までですが、厚生年金は70歳まで加入でき、厚生年金保険料を納めることができます。60歳以降も厚生年金に加入して働くことで、老齢厚生年金が増えます。

60歳以降も働くと給与や賞与などの収入も得られます。勤め先の健康保険にも加入できるので、保険料も抑えることができます。そのうえ老齢厚生年金も増えるのですから、メリットが大きいでしょう。

老齢年金の受取りを66歳~75歳の間に遅らせる「繰り下げ受給」をすると、年金額が増えます。繰り下げ受給では、受給開始を1カ月遅らせるごとに受取れる年金額が0.7%ずつ増加します。最大で75歳まで繰り下げることで年金額が84%増加します。

65歳時点の年金額が月15万円(年180万円)の方が70歳まで年金を繰り下げたら、年金額は42%増えて月21万3,000円(年255万6,000円)、75歳まで繰り下げたら年金額は84%増えて月27万6,000円(年331万2,000円)に増えます。

60歳以降も働いていれば収入があるので、年金の繰り下げ受給も比較的選びやすいでしょう。年金額が増えれば、老後の資金計画も立てやすくなります。

iDeCo(イデコ・個人型確定拠出年金)は、自分で出した掛金を自ら選んだ商品で運用し、老後(原則60歳以降)にその成果を受取る仕組みです。

iDeCoでは掛金が全額所得控除になるため、毎年の所得税と住民税を軽減できます。そのうえ、運用で得られた利益にかかる税金が非課税になります。さらに、一時金・年金として受取るときにも税制優遇が受けられます。

(運用中の年金資産には1.173%の特別法人税がかかりますが、現在は課税が停止されています。)

なお、iDeCoの掛金上限は今後引上げられる予定です。より多く掛金を出せれば、その分税負担の軽減効果も大きくなり、老後資金を手厚く用意できるようになります。

NISAは投資で得られた利益にかかる税金を非課税にできる制度です。積立投資専用の「つみたて投資枠」と、積立投資だけでなく一括投資もできる「成長投資枠」の2つの投資枠を利用して投資ができます。そして運用で得られた利益にかかる税金は、一定の上限額までは一生涯にわたって非課税になります。

今20代、30代の方も、「どうせ年金なんてもらえない」「年金がもらえても減っているだろう」などと悲観することはありません。年金をもらうのはまだ30年〜40年先のことですが、年金額を減らさないこと、増やすことを心がけることで、年金は老後の強い味方となってくれることでしょう。

お申込みに際しては、以下のご留意点を必ずご確認ください。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る