年金支給日はいつ?2026年度の支給日一覧表と手続き方法を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

日本では60歳以降も働く方が増えています。内閣府「令和7年版高齢社会白書」によると、60〜64歳の就業者の割合は男性84.0%、女性65.0%となっており、65歳〜69歳の就業者の割合は男性62.8%、女性44.7%にものぼります。この傾向は今後も続くとみられます。

今回は「60歳以降も働くなら覚えておくべきこと」として、年金4つと給付金3つ、合わせて7つのお金に関することをご紹介します。老後のお金をより増やすための知識を今のうちに押さえておき、実践しましょう。

原則65歳から受取れる年金(老齢年金)について、「金額が少なくて心配」という声を多く耳にします。しかし60歳以降も働き続けるのであれば、年金を増やす手段が広がります。ここでは年金の増減について4つのポイントを紹介します。

日本の公的年金には、国民年金と厚生年金があります。国民年金は、20歳から60歳までのすべての方が加入する年金です。厚生年金は、会社員や公務員が勤務先を通じて加入する年金です。国民年金から受取れる老齢年金を「老齢基礎年金」、厚生年金から受取れる老齢年金を「老齢厚生年金」といいます。

老齢基礎年金の「満額」は誰でも同じです。20歳から60歳までの40年間(480月)にわたって国民年金保険料を納めた場合、老齢基礎年金は月6万9,308円・年83万1,700円です(2025年度)。何らかの理由で納めなかった場合、そのぶん受取れる老齢基礎年金の金額は減ってしまいます。

一方、厚生年金には70歳まで加入できます。つまり、60歳以降も働くことで厚生年金の金額を増やすことができます。具体的には、次のとおりです。

たとえば、60歳以降年収300万円で5年間働いた場合、受取れる年金額は年8万2,000円増える計算となります。仮にその後30年間年金を受取ったら246万円の差になるのですから、影響は大きいですね。

国民年金保険料の未納期間がある場合、60歳〜65歳の間に国民年金の任意加入をすることで、未納期間を減らし、年金額を増やすことができます。

国民年金の任意加入制度とは、60歳までに老齢基礎年金の受給資格を満たしていない方や40年(480月)の保険料納付期間がなく、老齢基礎年金を満額受給できない方が60歳以降に国民年金に加入できる制度です。任意加入して保険料納付期間を増やすことで、老齢基礎年金の受給額を満額に近づけることができます。

会社員や公務員の場合、厚生年金保険料の中に国民年金保険料も含まれていますので、国民年金保険料を支払わなかったということはありません。

しかし、自営業やフリーランスなどの場合、国民年金保険料を自分で納めるため、支払いを忘れた「未納」の期間があるかもしれません。

仮に、1年間未納があった場合、年間約20万円の国民年金保険料を任意加入で支払うことにより、老齢基礎年金の年金額は年約2万円増える計算です。

年金は原則65歳から受取れますが、希望すれば60~75歳の間の好きなタイミングで受取りはじめることができます。60~64歳までに受給することを「繰り上げ受給」、66~75歳までに受給することを「繰り下げ受給」と呼びます。

年金の受給開始の時期は1カ月単位で選択できます。そして、いつから受取りはじめるかによって年金の金額(受給率)が変わります。

60歳〜64歳11カ月まで受給を早める繰り上げ受給では、1カ月早めるごとに0.4%ずつ受給率が減り、60歳まで年金の受給開始を早めると受給率は76%(24%減額)となります。

66歳〜75歳まで受給を遅らせる繰り下げ受給では、1カ月遅らせるごとに0.7%ずつ受給率が増え、75歳まで遅らせると受給率は184%(84%増額)になります。

65歳時点の年金額が月15万円(年180万円)の人が70歳まで年金を繰り下げたら、年金額は42%増えて月21万3,000円(年255万6,000円)、75歳まで繰り下げたら年金額は84%増えて月27万6,000円(年331万2,000円)に増えます。60歳以降も働いていて、給与を受取っていれば、年金の繰り下げ受給も選びやすいでしょう。

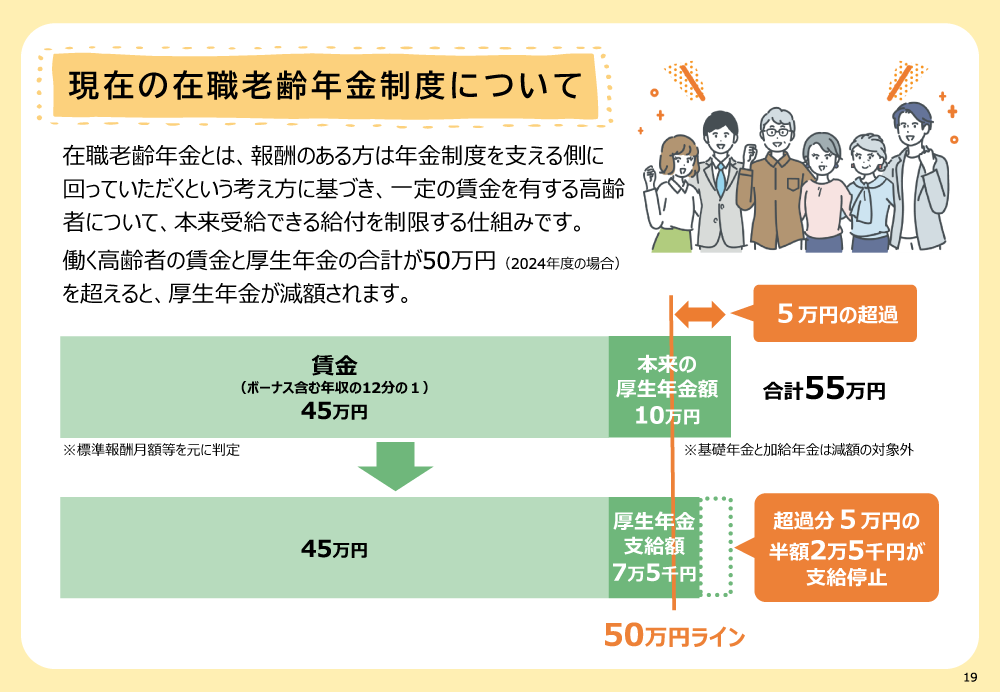

在職老齢年金は、60歳以上の働く高齢者の給与と年金の合計が一定額を超えた場合に、年金の一部が支給停止となる制度です。年金を受取っている高齢者がたくさん働いて給与が増えると、年金は減額される仕組みになっています。なお、在職老齢年金で支給停止の対象になるのは老齢厚生年金で、老齢基礎年金は減額されません。

上図は2024年度の基準で作成されています。2024年度は給与+年金が「50万円」以上になると在職老齢年金の対象になり、年金が減額されていました。2025年度はこれが51万円に引上げられます。

2025年度基準での在職老齢年金の計算式は下記のとおりです。

(基本月額+総報酬月額相当額-51万円)×1/2

基本月額は年額の老齢厚生年金を12で割った金額、総報酬月額相当額は給与(厳密には、月給+直近1年間の給与を12で割った金額)です。

たとえば、基本月額が12万円、総報酬月額相当額45万円の方の場合、支給停止になる金額は下記の計算結果から3万円とわかります。

(12万円+45万円−51万円)×1/2=3万円

このとき、在職老齢年金として受取れる年金額は12万円−3万円=9万円になってしまいます。

さらに、この方の給与がアップし、総報酬月額相当額が63万円になると、支給停止になる金額は下記のようになり、老齢厚生年金は全額が支給停止になります。(12万円+63万円−51万円)×1/2=12万円

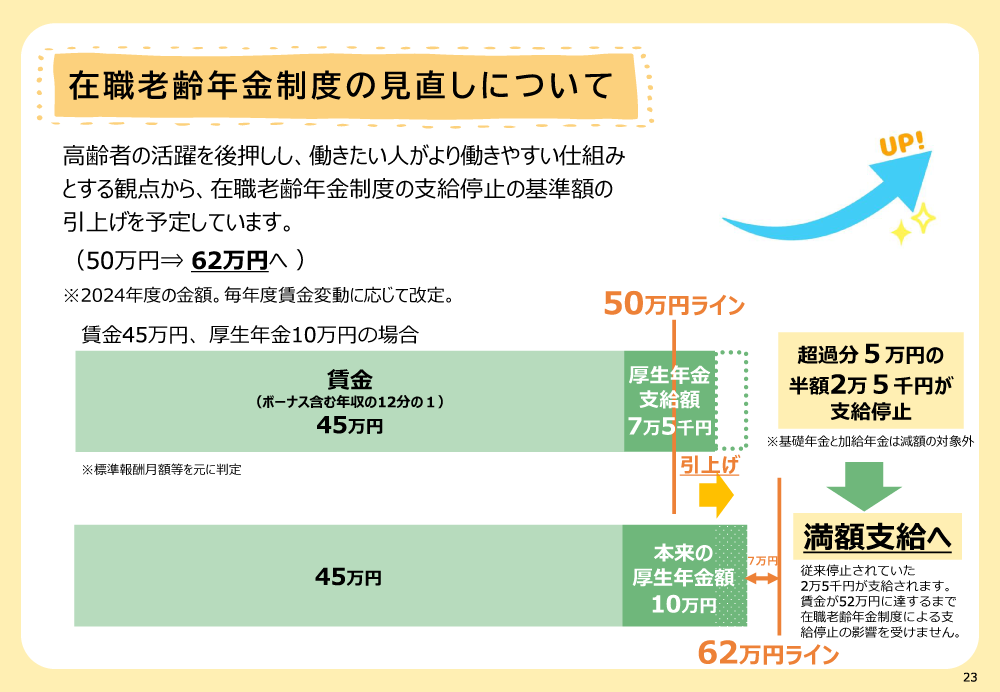

2026年4月以降は、在職老齢年金の基準額が一気に引上げられ、「62万円」になる予定です。

これにより、基本月額が10万円で総報酬月額相当額45万円の方は基準額の62万円に届かなくなるため厚生年金が支給停止になることなく、満額もらえます。この例では、総報酬月額相当額が52万円に達するまでは支給停止になりません。

在職老齢年金制度の改正は、高齢者の「働き損」を減らして60歳以降も働いてもらうために行われるものです。対象となるのは高額の給与を得ている20万人ほどとみられています。改正後はこれまでよりも働いた成果が給与や年金に反映されやすくなります。

なお、在職老齢年金の基準になる金額は、毎年度の賃金変動によって決められます。「62万円」はあくまで2024年度の金額をもとに計算されたものです。2026年度の金額は2025年度の賃金変動によって決められるため、「63万円」「64万円」などと増える可能性があります。

60歳以降も働く方が条件を満たすと受取れる給付金もあります。ここでは主なものを3つ紹介します。

定年後の再雇用や再就職によって収入が減ってしまった場合、それを補う給付金に「高年齢雇用継続給付」があります。高年齢雇用継続給付には、「高年齢雇用継続基本給付金」と「高年齢再就職給付金」の2つがあります。

<2つの高年齢雇用継続給付>

| 種類 | 高年齢再就職給付金 | 高年齢雇用継続給付金 |

|---|---|---|

| 受給条件 |

|

|

| 失業給付を100日以上残して 安定した職業に再就職した |

同じ会社に継続雇用 または失業給付を受けずに再就職した |

|

| 受給期間 | 失業給付の支給残日数 100日以上200日未満…1年間 200日以上…2年間 |

60歳に達した日の属する月から 65歳に達する日の属する月まで 最大5年間 |

(株)Money&You作成

このうち、高年齢雇用継続基本給付金は60歳以上65歳未満で同じ会社に再雇用された場合の給付金です。失業給付(雇用保険の基本手当)を受取らずに働き続けた方が対象です。

高年齢雇用継続基本給付金で給付される金額は、給与の低下率で変わります。2025年度からは支給率が引下げられており、下記のようになっています。

厚生労働省「令和7年4月1日から高年齢雇用継続給付の支給率を変更します」より

また、高年齢雇用継続給付の受取りには条件があります。2024年8月以降の場合、賃金が37万6,750円以上ある場合や、給付額が2,295円に満たない場合は受取れません(支給限度額・最低限度額は毎年8月に更新)。

なお、高年齢雇用継続給付は自分で申請する必要がありますので、忘れないように注意しましょう。

高年齢再就職給付金は、60歳以上65歳未満で失業給付を受取っていた方が再就職して、賃金が再就職前の75%未満となった場合に受取れるお金です。受取れる金額は高年齢雇用継続基本給付金と同じです。

ただし①で紹介した「高年齢雇用継続基本給付金」と異なり、一度退職して失業手当を受取っていた方が対象となります。また、離職前の雇用保険の被保険者期間が5年以上、所定給付日数が100日以上残っているなどの要件を満たす必要があります。

退職後に新たに仕事を探すときに役立つのが失業給付と高年齢求職者給付金です。64歳までは失業給付、65歳以降は高年齢求職者給付金が受取れます。

<失業給付と高年齢求職者給付金>

| 失業給付 (雇用保険の基本手当) |

高年齢求職者給付金 | |

|---|---|---|

| 対象年齢 | 60~65歳未満 | 65歳以上 |

| 支給金額 | 賃金日額の45~80% | 賃金日額の50~80% |

| 給付日数 | 90~150日 | 30日または50日 |

| 基本手当日額※ | 2,295〜8,635円 | 2,295〜7,065円 |

| 支給方法 | 4週に一度の認定ごと | 一括 |

| 年金の併給 | 不可能 | 可能 |

(株)Money&You作成

失業給付も高年齢求職者給付金も、受取れる金額は「退職前6カ月の賃金合計を180で割った「賃金日額」に、所定の給付率をかけた金額(基本手当日額)」です。ただ、失業給付と高年齢求職者給付金では受取れる日数が違います。失業給付は90日〜150日分なのに対し、高年齢求職者給付金の場合は30日または50日です。そのため、失業給付の方が受取れる金額が多くなります。よく「退職するなら64歳11カ月で」と言われることがありますが、これは失業給付が受取れた方がおトクだからです。

ただし、64歳11カ月で退職すると、勤め先の規定によって退職金が減るなどのデメリットがある場合もあります。65歳以降の高年齢求職者給付金にも、「条件を満たせば何度でも受取れる」「30日分または50日分を一括で受取れる」というメリットがあります。そのため、どちらを使うべきなのかを検討するのがよいでしょう。

老後のお金に不安を持つ方は多いですが、年金や給付金のさまざまな制度が用意されているのも事実です。活用できるものはなるべく活用して、老後に備えましょう。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る