固定資産税の計算方法とは?支払期間はいつで、実際いくら払うのか解説

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

2025年9月に公表された国税庁「民間給与実態統計調査」によると、2024年の日本の平均賞与(ボーナス)は75万円で、平均給与は478万円でした。また、平均給与の内訳を見ると、「平均賞与」は前年比4.5%、「平均給料・手当」は前年比3.8%の増加という結果でした。どちらも伸びていますが、ボーナスの方がより伸びています。では、もしも年収が同じだったら、「ボーナスあり」「ボーナスなし」のどちらが有利になるのでしょうか。ボーナスや給与から引かれる税金・社会保険料の違いをご紹介します。

ボーナスを受取るときの賞与明細や、毎月の給与明細の「支給欄」には、勤め先からもらえる手当や給与が書かれています。しかし、この金額が実際に銀行口座に振り込まれるわけではありません。銀行口座に振り込まれる金額は、支給欄の金額から「控除欄」を差し引いた金額です。ボーナスや給与からは、あらかじめ税金や社会保険料が天引きされたうえで、銀行口座に振り込まれています。

税金・社会保険料には、次のものがあります。

税金

社会保険料

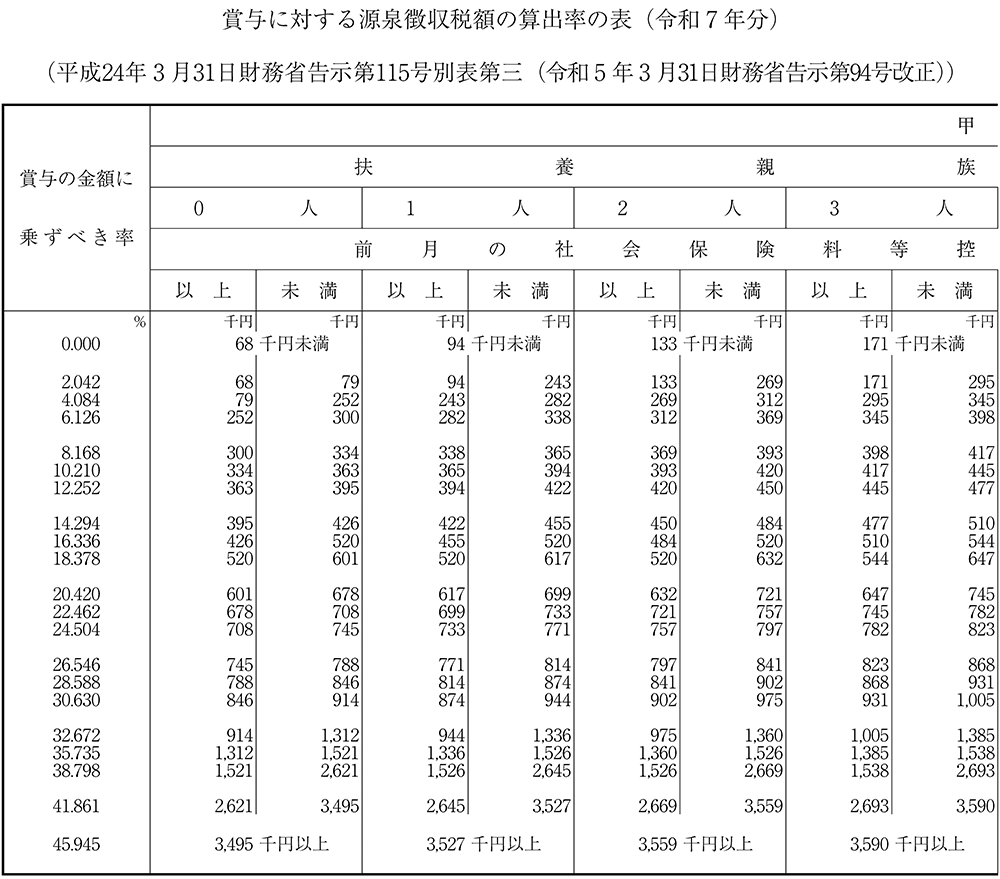

ボーナスの税金のうち、所得税はボーナス用の源泉徴収税率を確認して計算します。源泉徴収税率は、国税庁が公表している「賞与に対する源泉徴収税額の算出率の表」に、ボーナス支給月の前月の給与から社会保険料を控除した金額を当てはめるとわかります。

国税庁「賞与に対する源泉徴収税額の算出率の表」より

ボーナスにかかる所得税率は0%〜45.945%まであります。ボーナスの金額だけでなく、扶養している親族の数でも変わってきます。

ボーナスの額面から社会保険料を控除した金額にこの表からわかった税率をかけると、ボーナスから引かれる所得税額がわかります。

なお、ボーナスから住民税は引かれません。住民税の税額は、前年の所得によって決まります。そしてその決まった金額を6月から翌年5月までの12回に分けて毎月支払っています。

ボーナスから差引かれる社会保険料は、ボーナスの額によって変わります。社会保険料を算出する基準となる賞与を「標準賞与額」といいます。

標準賞与額は、税引前の賞与総額(1,000円未満切り捨て)に以下の料率をかけて計算します。

2025年度の社会保険料の税率

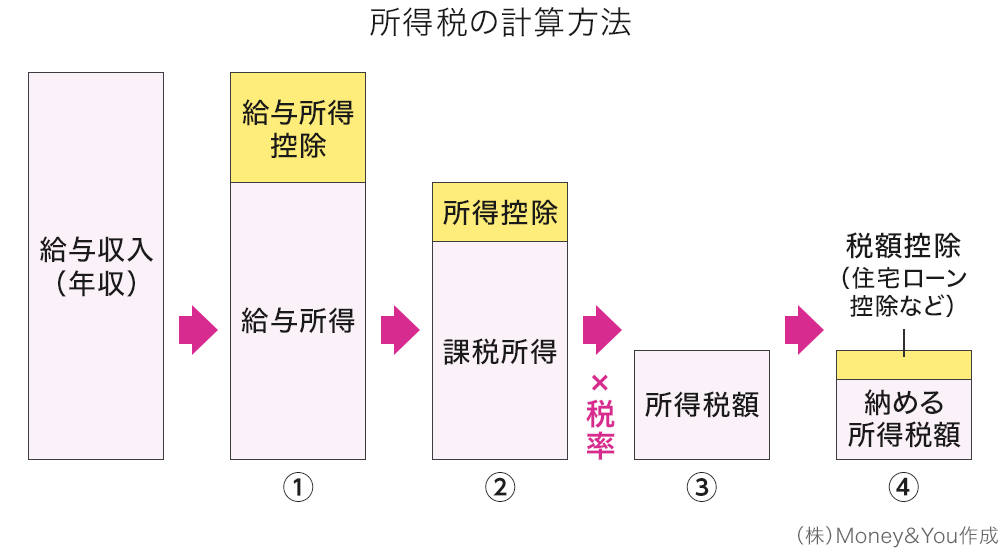

給与の税金・社会保険料は、次のような流れで決まります。

所得税は、次の手順で決まります。

①給与収入から必要経費にあたる「給与所得控除」を差引き、給与所得を計算する

②給与所得から個々の事情に応じた「所得控除」を差引いて、課税所得を計算する

③課税所得に応じた所得税率(5%~45%)をかけ、その税率に対応する控除額を差引いて、所得税額を計算する

④税額控除(住宅ローン控除など)がある場合は所得税額から直接差引く

住民税もこの流れとほとんど同じですが、所得控除で差引ける金額に違いがあります。また税率は一律10%(所得割)+5,000円(均等割)です。

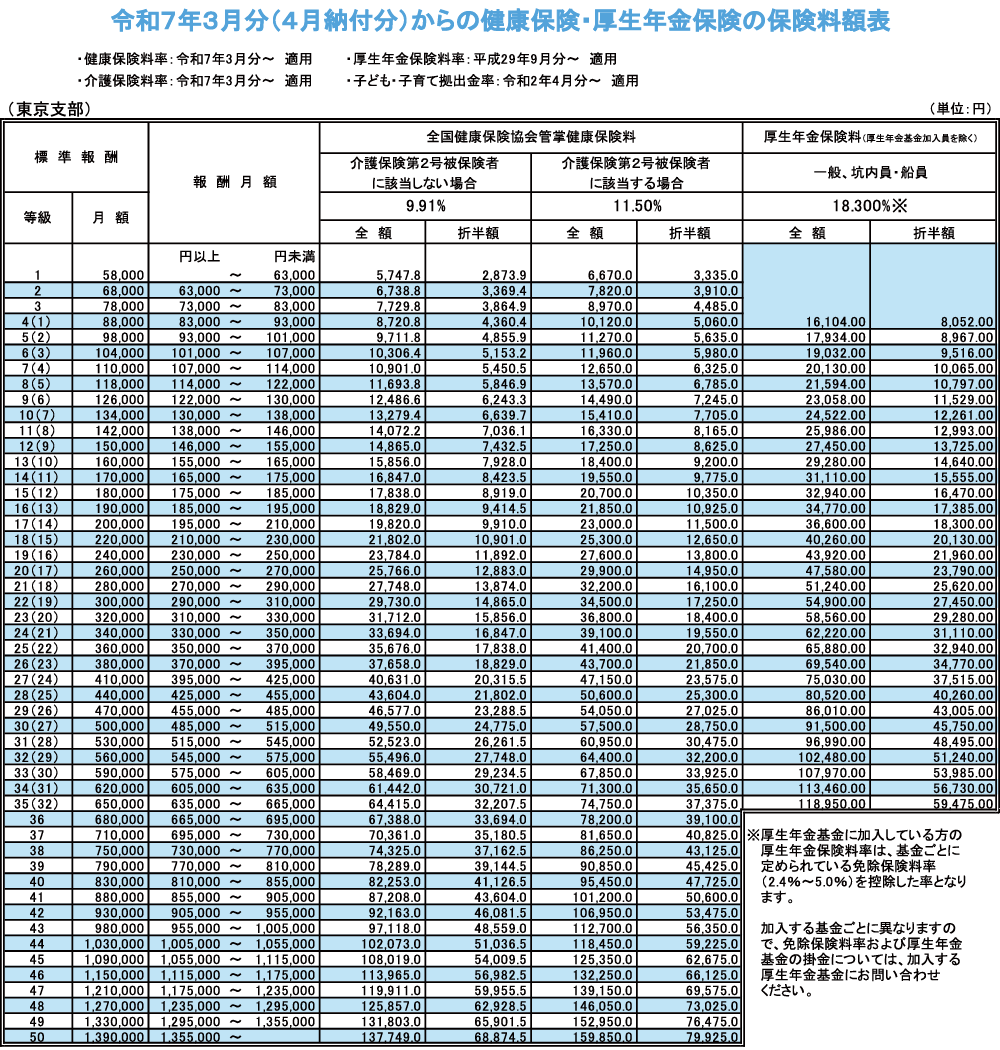

給与の社会保険料の決まり方は、基本的にボーナスと同じです。社会保険料を算出する基準「標準報酬月額」に、社会保険料の税率をかけた金額を支払います。

標準報酬月額は毎年4月〜6月の給与の平均額(報酬月額)を等級表に当てはめて算出します。そのため、実際にもらっている給与よりも金額が高くなってしまうことがあります。下記の表で確認してみましょう。

協会けんぽ「令和7年度保険料額表」より

このように、給与が少々違っていても、同じ等級に当てはまる方は標準報酬月額も同じになります。この標準報酬月額に、ボーナスと同様以下の料率をかけた金額を支払います。

2025年度の社会保険料の税率

以上より、ボーナスあり・ボーナスなしでどちらが有利になるか、税金では差がつかないことがわかります。そこで、ボーナスあり・ボーナスなしで社会保険料がどうなるか試算してみました。

前提条件

この試算では、ボーナスありの方がボーナスなしよりも1万円ほど社会保険料が安くなることがわかりました。それにより所得税や住民税にも多少の違いが生じ、手取り年収にすると8,850円、ボーナスありの方が多くなっています。

社会保険料の違いは、厚生年金保険料や健康保険料の計算に使う標準報酬月額の等級によって生じます。

ボーナスなしの場合の月収は40万円のため、標準報酬月額の等級表に当てはめると「41万円」となり、給与よりも1万円高くなっています。それに対し、ボーナスありの場合の月収は32万円で標準報酬月額は「32万円」となるため、給与と同じ金額です。これにより1万円ほどの差が生じたというわけです。

ただし、常にボーナスありの方が有利かというと、そうとも限りません。標準報酬月額の等級によってはボーナスなしの方が有利になる場合も出てくるでしょう。それほど大きな差にはなりませんが、ボーナス・給与の金額でこのような差が出るということは、知っておくことで選択の幅が広がります。

≫関連コラム

<みんなの平均>ボーナスの平均はいくら?業種別の支給額やオススメの使い道を紹介

なお、実際には、その他の控除やお住まいの地域などによっても変わってきますので、今回の試算はあくまで一例とお考えいただければ幸いです。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。慶應義塾大学経済学部卒業後、アフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日テレ「カズレーザーと学ぶ。(※現在は放送終了)」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る