身内が亡くなったら相続税はいくら?基礎控除額と税率から計算

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

パートで働く方ならば一度は「年収の壁」という言葉を耳にしたことがあるでしょう。年収の壁を意識せずに働くと、年収の壁を超えずに働いたときよりも手取りが少なくなってしまう逆転現象が起こる可能性があります。これでは「働き損」だと感じてしまいそうですよね。

今回は、年収の壁の種類と特に注意しておきたい年収の壁、損を取り戻すための年収の目安を紹介します。また、年収の壁を超えて働くメリットも取り上げますので、今後の働き方の参考にしてみてください。

年収の壁とは、「年収が一定の金額を超えると税金や社会保険料の負担がアップする」というボーダーラインのことです。たとえば、会社員として働く夫または妻(以下、「扶養者」)がパートで働く妻または夫(以下「被扶養者」)を扶養している場合、被扶養者は税金や社会保険料を負担する必要がありません。しかし、被扶養者の収入が年収の壁を超えた場合、扶養から外れて税金や社会保険料を支払う必要があります。

年収の壁には、大きく分けて「税法上の壁」と「社会保険上の壁」の2種類があります。

税法上の壁は、「超えると税金が増える」壁です。被扶養者の税金が増える場合と、扶養者の税金が増える場合があります。

対する社会保険上の壁は、「超えると社会保険料が増える」壁です。被扶養者であっても扶養から外れて自ら社会保険に加入して、社会保険料を納める必要が出てきます。

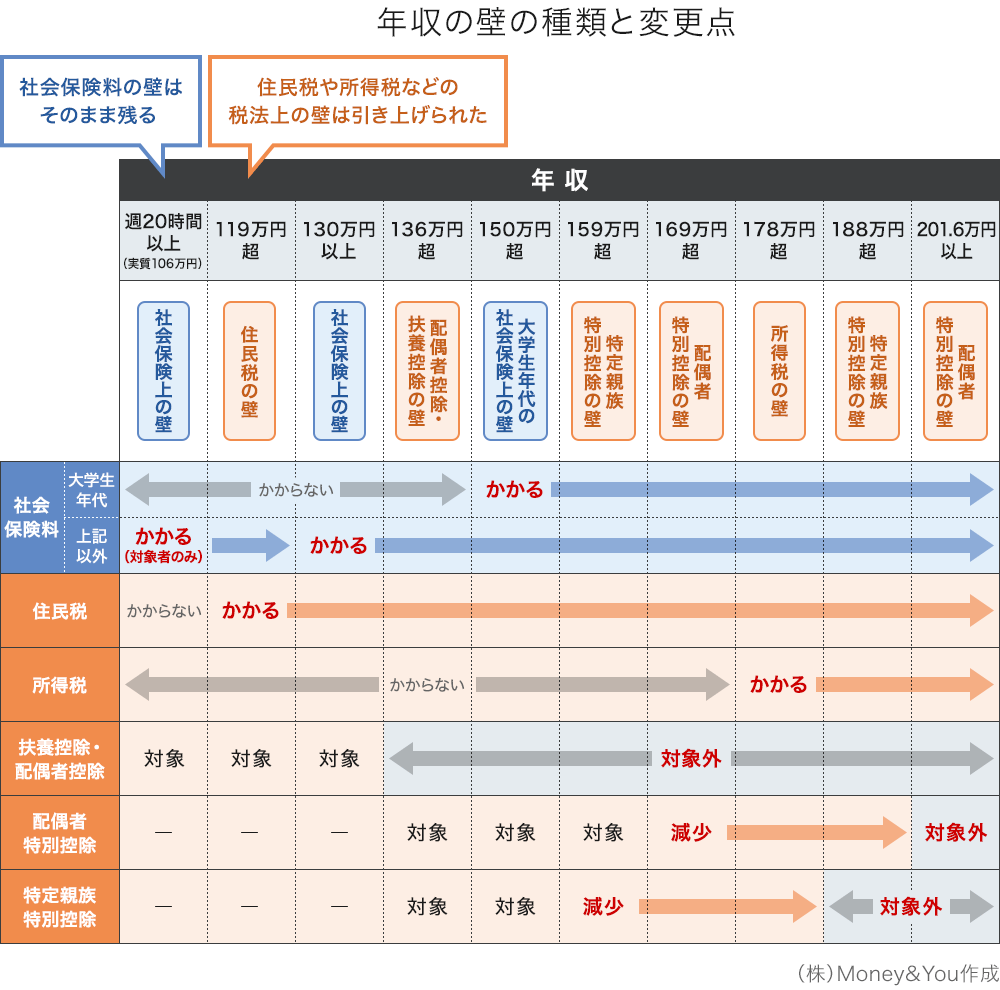

年収の壁は、2025年の税制改正大綱や年金制度改正法の影響によって引上げられたり、今後撤廃されたりすることが決まっています。

2025年時点の主な年収の壁には、次のものがあります。

<年収の壁の種類と変更点>

年収100万円は、住民税がかかるかどうかのボーダーラインです。

被扶養者の給与収入が100万円未満※の場合、住民税はかかりませんが、100万円を超えると住民税がかかるようになります。

なお、令和8年度分の住民税より、10万円引上げられて「110万円の壁」となります。

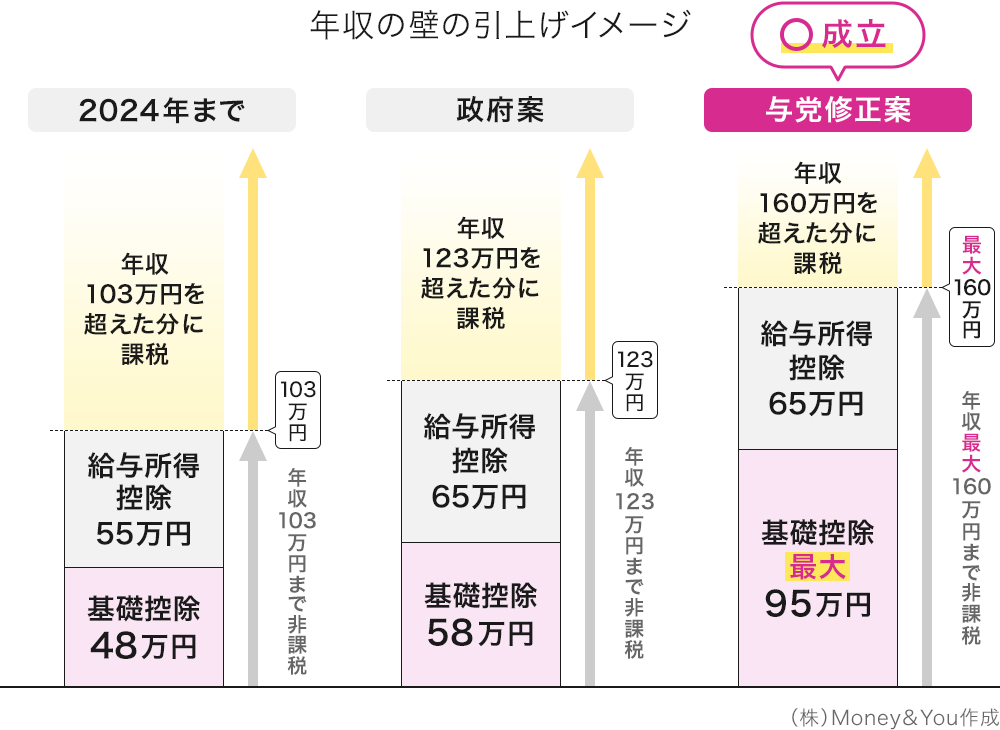

所得税の壁は、2024年までは「103万円の壁」でしたが、2025年から引上げられ、「123万円の壁」になりました。

所得税は、年収からさまざまな控除を差引いて残った金額(課税所得)に所定の税率をかけて計算します。

2024年まで、給与をもらって働く方の年収からは、合計103万円を差引くことができました。内訳は次のとおりです。

つまり、年収が103万円以下なら所得がゼロになるため、所得税はかかりません。これが「103万円の壁」です。

2025年から、政府案として給与所得控除の最低保障額と基礎控除がそれぞれ10万円ずつ引上げられました。つまり、年収から合計123万円を差引くことができるようになったのです。内訳は次のとおりです。

これにより、103万円の壁は「123万円の壁」になりました。

また、「123万円の壁」は、扶養者が「配偶者控除」を受けられなくなるボーダーラインでもあります。被扶養者の年収が123万円以下の場合、扶養者は配偶者控除として自身の所得から38万円を差引くことができます。

基本的に所得税の壁は「123万円」ですが、2025年3月31日に可決・成立した税制改正関連法案で与党修正案として「基礎控除の特例」が盛り込まれたことにより、最大「160万円の壁」となっています。

≫関連コラム

年収の壁「178万円」に引上げ後は、いくら減税になる?【年収200万円・400万円・600万円・800万円・1,000万円で試算】

基礎控除の特例で上乗せされる金額は年間の給与収入によって異なります。給与収入が200万円以下の場合、基礎控除額は95万円となります。この措置は恒久的なものです。一方、給与収入が200万円を超える場合、基礎控除の特例の上乗せの金額が段階的に減るうえ、基礎控除の特例の上乗せは2年間しか受けられません。

所得控除の1つに、扶養者が受けられる「扶養控除」があります。通常、扶養控除の控除額は所得税38万円・住民税33万円なのですが、大学生年代(19歳〜23歳未満)の子を扶養している場合は「特定扶養控除」といって、所得税63万円・住民税45万円の控除が受けられます。

これまで、子がパート・アルバイトをして年収103万円を超えると、特定扶養控除が受けられなくなってしまっていたのですが、2025年以降は、特定扶養控除の適用対象となる子の年収上限が123万円に引上げられました。

また、子の年収が123万円を超えた場合、2025年から新たに「特定親族特別控除(仮称)」が適用されるようになりました。子の年収が150万円までは、特別扶養控除と同じく63万円の控除が受けられます。子の年収が150万円を超えても、年収188万円まで段階的に控除額が減るようになり、扶養者の手取りが急激に減ることを防ぎます。

配偶者特別控除の壁は2024年まで「150万円」でしたが、2025年から10万円引上げられ、「160万円」になっています。扶養者は、被扶養者の年収が160万円までなら、配偶者控除と同じ38万円の控除が受けられます。しかし、被扶養者の年収が160万円を超えると、配偶者特別控除の金額が段階的に少なくなるため、扶養者の税金が増えることになります。被扶養者の年収が201万6,000円を超えると、配偶者特別控除はゼロになります。

配偶者特別控除は、扶養者の収入にも制限があります。扶養者の合計所得金額が900万円(年収1,095万円)、950万円(年収1,145万円)を超えると段階的に減少し、1,000万円(年収1,195万円)を超えると利用できなくなります。

パートでも年収106万円を超え、次の5つの条件を満たすと自らの勤務先で社会保険に加入しなくてはならなくなります。

①所定労働時間が週20時間以上

②月額賃金が8万8,000円(年収約106万円)以上

③雇用期間が2カ月を超える見込み

④学生でない

⑤勤務先が従業員数51人以上(または50人以下でも労使合意のある会社)

なお、年金制度改正法により、106万円の壁は今後撤廃される予定です。

106万円の壁に該当しなかった方でも、年収が130万円を超えた場合は、自らの勤務先の社会保険に入るか、国民年金・国民健康保険に入る必要があります。

130万円の壁の場合、収入と判断される金額には給与だけでなく、交通費、残業代、ボーナスといった金額も含みます(106万円の壁では交通費、残業代、ボーナスは含みません)。ですから、年収が130万円を超えるかどうかを判断する際、計算を間違えないようにする必要があります。

税法上の壁と社会保険上の壁で、影響が大きいのは社会保険上の壁です。税法上の壁を超えると確かに税金が発生しますが、税金がかかるのはあくまで「超えた分」に対してなので、多少超えたくらいではそれほど税金も増えません。しかし、社会保険上の壁を超えてしまうと、給与収入全体に対して社会保険料がかかります。社会保険料の負担は年間で15万円、20万円などと高額です。そのため、社会保険に加入しない方が手取りが多いという逆転現象が起きる場合があります。「働き損」と呼ばれるのは、このためです。

では、社会保険料を支払っても手取りが減らないようにするには、年収をいくらにすればよいのでしょうか。計算してみましたので、見てみましょう。

<前提条件>

<106万円の壁の手取り額>

給与収入105万円…手取り額104万5,000円

給与収入106万円…手取り額89万2,000円

給与収入124万3,000円…手取り額104万5,000円

給与収入が105万円の場合、手取り額は104万5,000円ですが、給与収入が106万円になると社会保険料がかかり、手取りが89万2,000円に減り、逆転現象が発生します。

給与収入が124万3,000円になれば、手取り額が104万5,000円となり、逆転現象が解消できます。

<130万円の壁での手取り額>

給与収入129万円…手取り額126万4,000円

給与収入130万円…手取り額109万円

給与収入152万4,000円…手取り額126万4,000円

給与収入が129万円の場合、手取り額は126万4,000円ですが、給与収入が130万円になると社会保険料がかかり、手取りが109万円に減り、逆転現象が発生します。給与収入が152万4,000円になれば、手取り額が126万4,000万円となり、逆転現象が解消できます。

なお、実際には他の控除などを受けることで手取り額が変わってきますので、あくまで一例としてご覧ください。

健康保険に加入すると、傷病手当金と出産手当金が受取れます。傷病手当金は、業務外の病気やケガで会社を休んだ場合に、通算1年6カ月にわたって給料のおよそ3分の2にあたる金額が受取れる制度です。また、出産手当金は、出産のために会社を休んだ場合、出産日前42日から出産日後56日までにわたって給料のおよそ3分の2が受取れる制度です。自分で社会保険に加入することで、これらのお金が受取れます。

厚生年金に加入すると、将来、老齢厚生年金を受取れるようになります。国民年金だけの場合、40年間保険料を支払うことで将来受取れる老齢基礎年金は、年83万1,700円(2025年度)ですが、厚生年金に加入することで、これに上乗せして年金が受取れます(金額は支払う保険料・加入期間により変わります)。

厚生年金に加入している方が万が一所定の障害を負ったり、亡くなったりした場合には、障害厚生年金・遺族厚生年金も支払われます。加入していない場合よりも、より手厚い保障が受けられます。

また、政府は「年収の壁・支援強化パッケージ」によって、次のような取組みを行っています。

パート・アルバイトの時給も、このところ上昇傾向にあります。しかし、時給が上がっても、年収の壁を意識して働くと、働く時間を減らすことしかできなくなり、いつまでも手取りが増えていきません。

手取りが大きく減ってしまうのを避けるために、106万円・130万円の壁を意識して働くのも1つの考えです。しかし、働く意欲があるにもかかわらず、年収の壁を意識して調整しているのであれば、年収の壁を気にせずに働くのもよいでしょう。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る