固定資産税の計算方法とは?支払期間はいつで、実際いくら払うのか解説

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

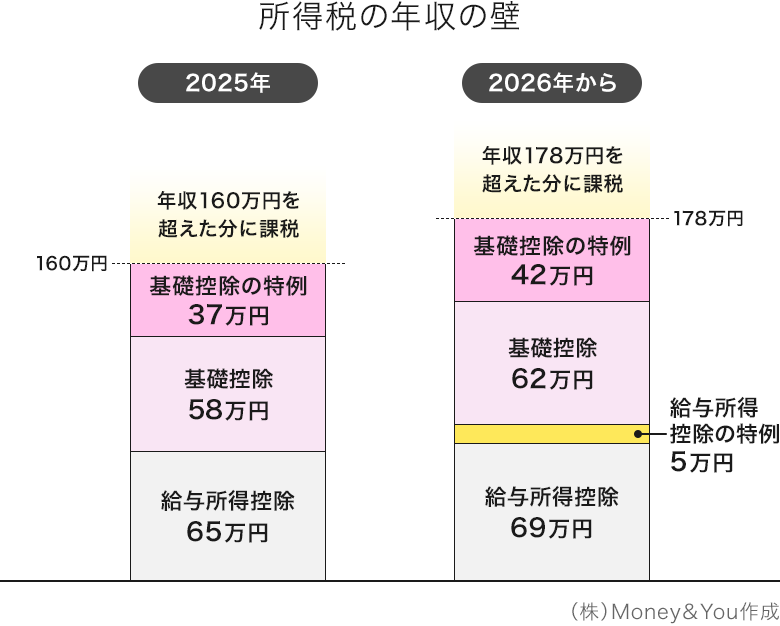

2025年12月19日、2026年度以降の増税や減税などの動向や検討事項などをまとめた「税制改正大綱」が発表されました。2025年に引上げられた「160万円の壁」が、2026年は「178万円の壁」になることが盛り込まれています。

今回は、年収の壁の改正点と、年収の壁の引上げ後に年収200万円・400万円・600万円・800万円・1,000万円の方の減税額がいくらになるか、シミュレーションを紹介します。

今回160万円から178万円に引上げられた年収の壁は、所得税の支払いが発生するボーダーラインです。所得税は、年収からさまざまな控除を差引いて残った金額(課税所得)に所定の税率をかけて計算します。

2025年と2026年の年収の壁は、次のように変わります。

2025年時点では、所得税の支払いが発生するボーダーラインは「160万円」でした。給与をもらって働く方の年収からは「給与所得控除65万円」「基礎控除(本則)58万円」「基礎控除(特例)37万円」を差引きます。年収が合計160万円以下であれば、所得税はかかりません。これが「160万円の壁」です。

2026年1月からは、給与所得控除と基礎控除に「物価上昇に連動して引上げる仕組み」が導入されました。見直し前の控除額に直近2年間の消費者物価指数(総合)の上昇率を乗じて給与所得控除と基礎控除の金額を調整します。令和5年10月から令和7年10月までの消費者物価指数(総合)の上昇率が6%だったことを踏まえて、給与所得控除の最低保証額と基礎控除(本則)がそれぞれ4万円ずつ上乗せされました。

加えて、2026年・2027年分の給与所得控除の最低保障額は、特例で5万円引上げられることが盛り込まれています。

以下のように、2025年に導入された基礎控除(特例)は、控除額が段階的に少なくなります。

2026年・2027年分は年収665万円以下であれば一律で42万円の控除が受けられるように改正されます。給与所得控除額と基礎控除額をまとめると下表になります。

<給与所得控除額>

| 給与収入 | 控除額 |

|---|---|

| 220万円以下 | 74万円 |

| 220万円超360万円以下 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円 |

(株)Money&You作成

<基礎控除額>

| 給与収入 | ‘25年まで 基礎控除額本則 |

‘26年以降 基礎控除額本則 |

基礎控除の特例 | ‘26年〜27年 基礎控除額 |

‘28年以降 基礎控除額 |

|

|---|---|---|---|---|---|---|

うち 2年間限定 |

||||||

| 200万円以下 | 58万円 | 62万円 (+4万円) |

+42万円 | +5万円 | 104万円 | 99万円 |

| 475万円以下 | +42万円 | +42万円 | 104万円 | 62万円 | ||

| 665万円以下 | +42万円 | +42万円 | 104万円 | 62万円 | ||

| 850万円以下 | +5万円 | +5万円 | 67万円 | 62万円 | ||

| 2,545万円以下 | - | - | 62万円 | 62万円 | ||

(株)Money&You作成

給与収入が200万円以下(厳密には200万3,999円以下)の方の場合、所得税の年収の壁は給与所得控除74万円+基礎控除104万円=178万円の壁になります。

ただ、年収が178万円を超えるとすぐに所得税がかかるわけではありません。年収が130万円を超えると社会保険料が発生することで「社会保険料控除」が受けられるからです。年収が「178万円+社会保険料控除」以下であれば所得税はかかりません。

年収の壁が178万円に引上げられることで、実際いくら減税になるのか、年収200万円・400万円・600万円・800万円・1,000万円の方の減税額を試算しました。

<年収別の減税額>

| 年収 | 200万円 | 400万円 | 600万円 | 800万円 | 1,000万円 | |

|---|---|---|---|---|---|---|

| 給与所得控除 | 74万円 | 124万円 | 164万円 | 190万円 | 195万円 | |

| 基礎控除 | 104万円 | 104万円 | 104万円 | 67万円 | 62万円 | |

| 2年間限定の上乗せ | 5万円 | 42万円 | 42万円 | 5万円 | - | |

| 減税額 | 9,000円 | 8,000円 | 3万7,000円 | 8,000円 | 8,000円 | |

(株)Money&You作成

年収200万円の減税額は9,000円、年収400万円の減税額は8,000円なのに対し、年収600万円の減税額は3万7,000円と、一挙に4倍以上に増えています。基礎控除の特例の増額により、年収600万円の基礎控除が68万円→104万円と大きく増えたのがその要因です。年収がさらに増えて665万円を超えると、基礎控除の特例が5万円となるため、年収800万円の減税額は再び8,000円などとなります。年収850万円以上の方は基礎控除の特例はありません。

中所得者層に恩恵が大きいのが今回の年収の壁引上げの特徴だといえます。

2026年も年収の壁は動き、基礎控除の4万円上乗せがあったため、ほとんどの方は手取りが増え、基礎控除の特例の上乗せによって特に中所得者層の手取りが大きく増えます。

しかし、税法上の壁が引上げられても、社会保険上の壁は変わっていません。一定の条件を満たす方は「週20時間の壁(実質106万円)」、満たさない方も「130万円の壁」を超えると扶養から外れ、社会保険料の支払いが発生します。社会保険料の負担は大きいので、壁を超えないようにしようと考える方は少なからずいます。

時給が1,320円以上になると、週19時間勤務でも「130万円の壁」を超えてしまいます。週20時間以上働かないと会社の社会保険に加入できないため、自分で国民健康保険・国民年金に加入しなくてはなりません。厚生年金保険に加入していないので将来の年金額が増えることなく、会社の社会保険よりも負担が大きくなってしまいます。雇用保険に加入できない点にも留意が必要です。

年収の壁が178万円に引上げられたことで、ボリュームゾーンである低・中所得者層への対策は充実しましたが、高所得者層への影響はありません。物価上昇が続き、給与がなかなか上がらない今、家計の負担を重く感じている方は年収に関係なく多いでしょう。

また、長らく動いていなかった年収の壁が2年連続で変動を見せたのは事実ですが、支援対象である低・中所得者層にとっても手取りが大きく増えて生活が大幅に改善するほどの影響は期待できないでしょう。

家計のゆとりや生活の質の向上には、制度改正に加えて実質賃金の向上などが不可欠です。

なお、税制改正大綱は本稿執筆時点では案であり、国会で審議されたのちに法制化されるため、上記から変更される可能性があります。

今後も、税制や物価・賃金の変化を注視しながら、家計管理や資産形成について考えていく必要があるでしょう。

\家計診断はお近くのイオン銀行で/

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る