日銀利上げで不安の住宅ローン 変動金利から固定金利に変えるべき?

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

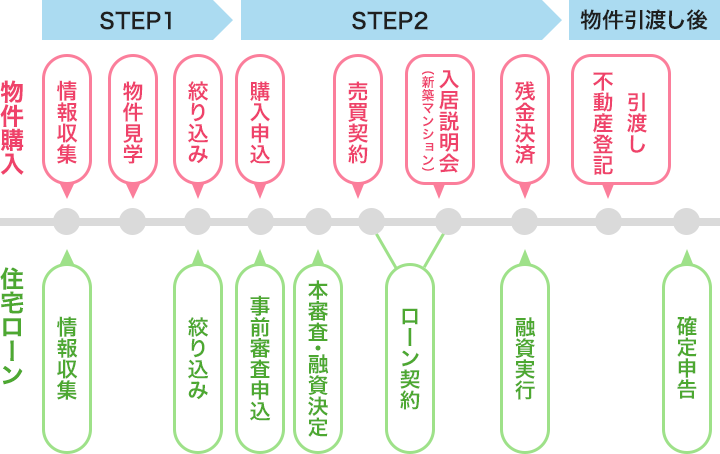

住宅を買おうと思ったらはじめに住宅の情報を収集します。インターネットや、新聞折り込みチラシ、不動産屋さんのチラシや、住宅情報雑誌など情報を集めることに苦労はしないでしょう。

ポイントは、エリアや金額など情報収集のための条件はある程度決めておくこと。気に入った物件が見つかったら、問い合わせをして、実際の物件を見に行きましょう。気になる物件は、なるべくたくさん見に行くことをオススメします。たくさん見ることによって、間取りへのこだわりや、生活動線など自分にあったものが見つかるはずです。

とくに生活動線は、その後住んでみて不便だったとならないように、見学する際には動線を意識して見学するようにしましょう。その頃になると、物件の相場観もある程度わかってきますので、購入金額の目安もわかってくるのではないでしょうか。

すでに建築済みの一戸建て住宅やマンションであれば、現地に見に行って周りの環境や、間取りなど直接確認することができますが、新築マンションやハウスメーカーのモデルルームを見学する時はちょっと異なるので注意が必要です。モデルルームの場合は、そのまま全く同じものをイメージしてしまいますが、実際は間取りが違ったり、使う材質が異なったりすることがあります。同じドアでも違う材質のものを使えば、全体的な雰囲気も違いますので、実際に購入、建築する物件と違うところはしっかりと確認しましょう。

希望の物件がきまったら、住宅購入の申込み手続きと、住宅ローンの事前審査の申込みをします。通常は住宅メーカーや不動産会社で行い、同時に住宅ローンの事前審査の申込みをする場合もあります。しかし、住宅ローンは住宅メーカーや、不動産会社の提携ローンを利用しなくてもいいということをご存知ですか。

住宅メーカーや不動産会社は提携している金融機関がありますのでもちろんそちらの商品を紹介してくれますが、住宅ローンは自分で選んでも問題ありません。

変動や長期固定などの金利のタイプや、団体信用保険でガンや8疾病の保障をつける際の条件(上乗せ金利や適用条件など)など金融機関によってさまざまです。

自分で探すメリットは、各金融機関で比較しながら納得できる細かいプランを選択できる点にあります。 住宅ローンも長い付き合いになるので、後で「こうしておけばよかった。」とならないようにしっかり検討しておくとよいでしょう?

戸建住宅の場合は、審査が通り融資が決定すると、次に「売買契約」に移ります。頭金の支払いや、住宅ローンの正式な契約、「金銭消費貸借契約(金消契約と略す場合もあります)」をこのときに締結します。しかし、新築マンションを購入した場合は、「入居説明会」があり、会社により異なりますが、そこで住宅ローンの契約「金銭消費貸借契約」や火災保険の契約をすることが一般的です。

住宅ローン減税は正しくは、「住宅借入金等特別控除」と言います。住宅ローン控除は以前からありますが、2022年に一部内容が変更されました。変更後に新たに購入した人は、最長13年間所得税と、住民税の金額が減税される仕組みです。認定住宅の場合の上限金額は最大5,000万円、年間最大控除額は35万円になります。年末の住宅ローンの残高の0.7%が控除される仕組みです。住宅ローン控除は、社会保険料や、生命保険料控除のように所得から差し引かれる所得控除ではなく、計算して納めるはずの「税額」から差し引くことができる「税額控除」なので、場合によっては、その年に納める所得税金額が0円になり、源泉徴収された所得税が全て戻るということもあります。

しかし、年末の住宅ローン残高の0.7%が必ず戻るということではありません。そのときは、翌年度の個人住民税から残りの金額が控除範囲内の金額で減額されます。初めて住宅ローン控除を使うときは、会社の年末調整ではできないので個別に、確定申告が必要です 。

※住宅ローン控除を受けるには適用条件がございます。

詳細はこちらをご確認ください。<国税庁 住宅ローン控除を受ける方へ >

住宅ローン控除(減税)の初めての確定申告は、翌年の2月15日から3月15日(営業日でない場合は翌日)までに住所のある税務署に以下の書類を提出します。

実際に税金の還付までには1カ月程度かかるので早めに手続きするといいでしょう。

初年度は確定申告が必要ですが、2年目からは「住宅借入金等特別控除の計算明細書」と「住宅ローン残高証明書」を年末調整のときに会社に一緒に提出するだけで減税を受けることができます。

現在の年収やお家賃から、お借入れ可能額を試算してみましょう。

インターネットで住宅ローン事前審査のお申込みが可能です。

黒須 かおり

ファイナンシャルプランナー(CFP)

FPラポール株式会社代表取締役。一生涯を見守るFPとして将来に向けての働き方、資産形成、資産運用などmoneyとキャリアのコンサルティングを行う。大手金融機関にて資産形成のアドバイザーとしても活動中。FP Cafe登録パートナー。

黒須 かおりのプロフィールを見る