2026年以降の住宅ローン金利はどうなる?

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

「間取りやキッチン、建築資材にもこだわってオーダーメイドのマイホームを建てたい!」と願う人に人気の注文住宅。自分だけの理想の住まいが手に入る一方で、建売住宅やマンションと比べると”住宅ローンの借り方が複雑で、諸費用がより多くかかる“という注意点があります。

後で「失敗した!」とならないよう、注文住宅に決める前に知っておきたい資金面のポイントについて確認しておきましょう。

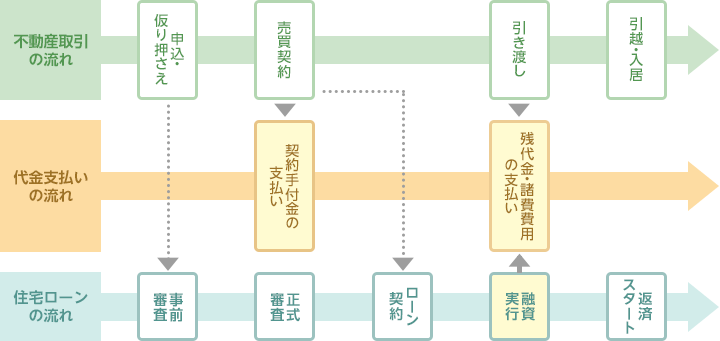

原則として、住宅ローンは購入した住宅の引き渡し日に融資実行されます。

例えば、新築建売住宅や新築マンションであれば、建物が完成し、売り主(ハウスビルダーやマンションデベロッパー)から引き渡しされる日に金融機関から融資金を受け取ることが出来ます。引き渡しよりもだいぶ前に不動産の売買契約を結びますが、契約時にはまだ住宅ローンが実行されていません。そのため、契約時に支払う契約手付金は自己資金で調達する必要があるということです。

引き渡し日には、金融機関から融資金が銀行口座に入金され、そのお金で残代金を支払う形になります。

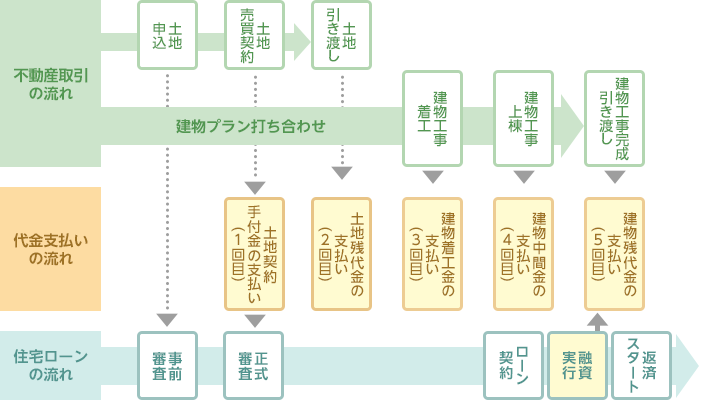

一方、注文住宅を建てる場合には、資金の流れはより複雑です。ここでは土地から購入する場合の流れをご紹介します。

実際には、工務店やハウスメーカー、あるいは購入した土地の条件などによって取引の流れや代金支払いのタイミングが図とは異なるケースもあります。

ただし、住宅ローンが融資実行されるタイミングは、原則建物完成時であるため、土地代金や建物完成までに工務店に支払う必要がある代金(図2の代金支払いの流れ1回目~4回目)は、別途調達する必要があるのです。

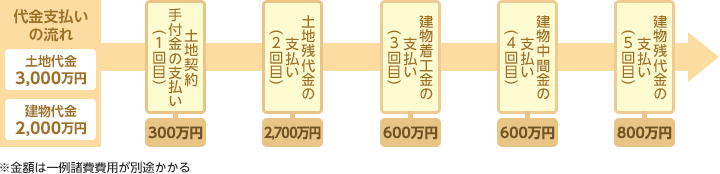

図2のフローチャートに沿って具体的な金額をあてはめた図3を見てみましょう。

土地代金は3,000万円、建物代金は2,000万円、合わせて5,000万円が物件価格となるモデルケースです。

まず、土地の契約時には、契約手付金300万円を支払う必要があります(支払い1回目)。契約手付金は、売買価格の5~10%相当が相場であり、ここでは10%にあたる300万円を支払いますが、実際には物件ごと異なります。

次に、土地の引き渡し時に支払うのが、残代金2,700万円(支払い2回目)です。

土地の引き渡しを受けた後、いよいよ建物工事がスタート。工務店(ハウスメーカー)によりますが、工事の進捗状況にしたがって、完成まで何回かに分割して工事代金を支払うのが一般的です。図③の例では、着工・上棟時にそれぞれ30%相当の600万円ずつ支払い、完成時に40%相当の800万円を支払います。

ここまでおさらいすると、建物が完成する一歩手前の上棟時までに、土地代金3,000万円と建物代金のうち1,200万円の合計4,200万円を、住宅ローンが実行されるまでの間、何かしらの方法で調達する必要があるということです。建売住宅であれば、土地取得時の代金や完成前にかかる工事代金はハウスビルダーが支払いますが、注文住宅は自分でこういった資金を拠出しなくてはならないのが大きな違いでしょう。

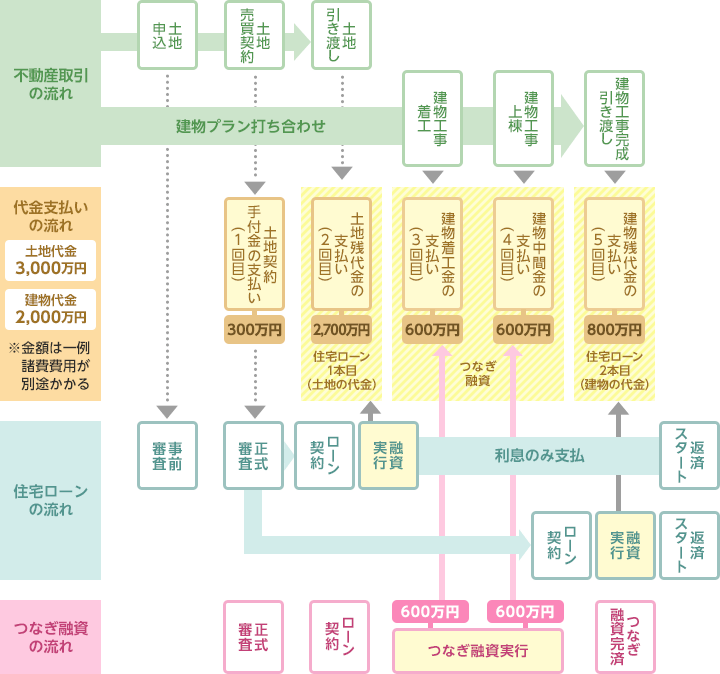

土地の代金と建物の代金をそれぞれ1つずつ住宅ローン契約する2本立てという方法があります。1本目を土地購入の住宅ローン、2本目を建物購入の住宅ローンとする契約です。

また建物完成までの間、資金を一時的に調達する方法として「つなぎ融資」があります。

図4で紹介します。

土地の契約手付金300万円は預貯金から支払いますが、土地残代金2,700万円は住宅ローン(1本目)で支払います。建物代金のうち、着工金600万円・中間金600万円はつなぎ融資を利用して支払います。

つなぎ融資を借りている間は、利息がかかります。金利は金融機関によって異なりますが、住宅ローンの金利よりも高めです。ただし、つなぎ融資を借りる期間は建物が完成するまでのわずかな期間。一般的な木造戸建てであれば半年~1年前後と考えておくといいでしょう。こだわりが強く設計の打ち合わせに時間がかかったり、工期が延びたりするとその分利息が多くかかるので注意が必要です。

建物完成時には建物代金の住宅ローン(2本目)が融資実行され、その資金でつなぎ融資を完済することになるので、元金の返済はそれまで発生しません。新居が完成するまでなるべく預貯金を使いたくない人にとっては、この点がつなぎ融資を受けるメリットといえるでしょう。

つなぎ融資には手数料もかかります。金融機関によっては、つなぎ融資を受けている期間加入する保険の保険料が別途必要になるでしょう。

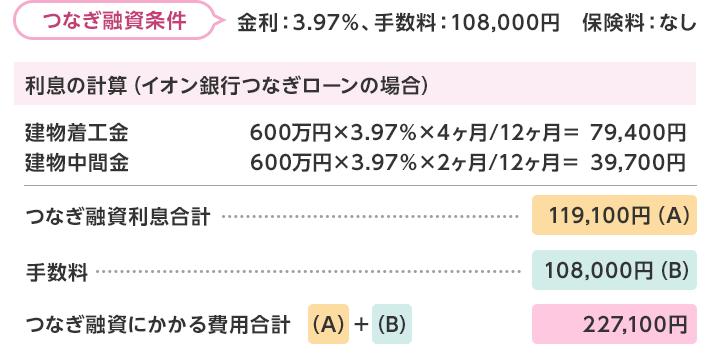

ちなみにイオン銀行では、2本立ての住宅ローンとつなぎ融資を取り扱っていますので、ご検討中の方はイオン銀行の店頭またはコールセンターで相談してみてもよいでしょう。

図4の例で、つなぎ融資にかかる費用の一例をご紹介します。

今回は、2本立ての住宅ローンとつなぎ融資を利用して注文住宅を建てる場合の資金調達方法についてご紹介しましたが、金融機関によっては、建物完成前に住宅ローンを分割実行してくれる場合もあります。この場合には、新居に入居する前から先に融資を受けた分の返済が始まるケースがある点、より審査が厳しくなる点などにも要注意です。

現在の年収やお家賃から、お借入れ可能額を試算してみましょう。

インターネットで住宅ローン事前審査のお申込みが可能です。

平井 美穂

ファイナンシャルプランナー(CFP)

不動産営業の後、金融機関にて融資業務・資産運用相談に従事。出産を機に独立。現在は住宅ローン・不動産相談を専門とする独立系ファイナンシャルプランナ―として活動中。住宅ローン相談実績20年、相談件数4,000件超。特定の企業に属さず、あらゆる商品の中からそのお客様にとってベストな商品の提案をするのをモットーとする。

資格:ファイナンシャルプランナー(CFP)、宅地建物取引士、証券外務員1種