住宅ローンの審査基準は年収以外に何を見る?転職は影響する?通りやすくなるためのコツとは

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

住宅ローン控除(減税)は、住宅ローンを借りると税負担を軽減できる制度です。住宅ローンの返済は家計の大きな割合を占めます。住宅ローン控除はその負担を減らすために役立つ制度なのですが、たびたび制度の変更が行われています。2025年12月に公表された2026年度の「税制改正大綱」にも、住宅ローン控除の改正が盛り込まれました。今回は、住宅ローン控除の制度を2026年以降の変更点も踏まえて紹介します。

住宅ローン控除は、自分で住む家を購入・リフォームするために住宅ローンを借りた方が利用できる制度です。正式には「住宅借入金等特別控除」と言います。また、住宅ローン減税と呼ばれることもあります。

住宅ローン控除を利用すると、最大13年間、年末の住宅ローン残高の0.7%を所得税から直接差引くことができます。また、所得税から引ききれない場合は住民税からも差引くことができます。

住宅ローン控除の制度は2025年末までだったのですが、住宅購入の負担増を背景に2026年度の税制改正大綱にはこれを5年間延長して「2030年末まで」にすることが盛りこまれました。

住宅ローン控除の仕組みや控除が受けられる条件は、たびたび変更になっています。

住宅ローン控除では、購入する住居の種類に合わせて、住宅ローン控除の対象となる借入限度額が4段階にわかれています。高性能の住宅を購入するほど、たくさん控除が受けられるようになっています。住宅の種類と借入限度額の上限は次の表のとおりです。

<住宅の種類と借入限度額の上限>

| 住宅区分 | 新築・既存 | 借入限度額 | ||||||

|---|---|---|---|---|---|---|---|---|

| 2025年 | 2026年 | 2027年 | 2028年 | 2029年 | 2030年 | 控除率 | ||

長期優良住宅 低炭素住宅 | 新築 | 4,500万円(5,000万円)×13年 | 4,500万円(5,000万円)×13年 | 0.7% | ||||

| 既存 | 3,000万円×10年 | 3,500万円(4,500万円)×13年 | ||||||

| ZEH水準省エネ住宅 | 新築 | 3,500万円(4,500万円)×13年 | 3,500万円(4,500万円)×13年 | |||||

| 既存 | 3,000万円×10年 | 3,500万円(4,500万円)×13年 | ||||||

| 省エネ基準適合住宅 | 新築 | 3,000万円(4,000万円)×13年 | 2,000万円(3,000万円)×13年 | 0円※ | ||||

| 既存 | 3,000万円×10年 | 2,000万円(3,000万円)×13年 | ||||||

| その他の住宅 | 新築 | 0円 | 0円 | |||||

| 既存 | 2,000万円×10年 | 2,000万円×10年 | ||||||

( )内は19歳未満の子のいる世帯または夫婦のどちらかが40歳未満の世帯

(株)Money&You作成

2026年度の税制改正大綱には、住宅ローン控除の5年延長のほかにも、変更点が盛り込まれています。具体的には、次のとおりです。

2025年までは、中古住宅(既存住宅)の借入限度額は最大で3,000万円までで、住宅ローン控除を受けられる期間も10年間でした。2026年以降は、「長期優良住宅・低炭素住宅」「ZEH水準省エネ住宅」といった、省エネ性能の高い中古住宅では借入限度額が引上げられました。19歳未満の子のいる「子育て世帯」や夫婦どちらかが40歳未満の「若者夫婦世帯」ではさらに借入限度額が引上げられ、住宅ローン控除を受けられる期間も13年に延長されています。

たとえば、子育て世帯が住宅ローンを借りて中古の「ZEH水準省エネ住宅」を購入したとします。借入限度額が毎年上限を超えていた場合、住宅ローン控除で控除できる金額の合計は、次のように増加します。

2025年に入居した場合…3,000万円×0.7%×10年=210万円

2026年に入居した場合…4,500万円×0.7%×13年=409万5,000円

2024年以降、省エネ基準を満たさない「その他の住宅」を新築で購入した場合は原則として住宅ローン控除の対象外となっています。

これに加えて、「省エネ基準適合住宅」の新築も、2028年以降は原則として住宅ローン控除が利用できなくなります。

なお、2028年以降の省エネ基準適合住宅でも、下記のどちらかに該当すれば、住宅ローン控除を利用できます。

ただしこの場合、借入限度額は2,000万円、控除期間は10年となります。

ここまで、住宅ローン控除の金額は住宅の省エネ基準で変わることを紹介しましたが、住宅ローン控除を利用するための条件は他にもいろいろあります。一部を書き出すと下記のようなものがあります。

このうち床面積の基準は、2023年までは「40㎡以上」だったのですが、2024年からは「50㎡以上」に引上げられました。しかし、住宅ローンを借りる方の合計所得金額が1,000万円以下であれば、「40㎡以上」で住宅ローン控除が利用できるようになっています。この措置は2025年までは新築住宅のみが対象だったのですが、2026年からは、中古住宅でも同様に、住宅ローンを借りる方の合計所得金額が1,000万円以下であれば、「40㎡以上」で住宅ローン控除が利用できるようになります。

ただし、子育て世帯・若者夫婦世帯の上乗せ措置を利用する場合は「50㎡以上」となります。

2028年以降、土砂災害や地滑り、浸水被害などが想定される「災害レッドゾーン」に建てられた新築住宅に入居する場合には、住宅ローン控除の適用対象外となります。ただし、建て替えや中古住宅、リフォームなどの場合には住宅ローン控除を受けることができます。

上記でも紹介したとおり、住宅ローン控除が適用されるには、基準を満たす住宅を購入する必要があります。ここでは、住宅の種類別に住宅ローン控除が適用される住宅の主な条件を紹介します。

(1)住宅ローン控除を受ける本人が住宅取得後6カ月以内に居住し、控除を受ける年の12月31日まで居住していること

(2)住宅ローン控除を受ける年の合計所得金額が2,000万円以下であること

(3)住宅ローンの返済期間が10年以上あること

(4)住宅の床面積が50㎡以上(合計所得金額1,000万円以下の場合は40㎡以上)で、床面積の2分の1以上が居住用であること

(5)住宅が一定の省エネ基準に適合していること

そもそも住宅ローン控除は自分で住む住居を購入する際に利用できる控除です。不動産投資のための物件など、自分で住まない住居を購入するためには利用できません。また、住宅ローン控除を利用するにあたっては、所得・返済期間・床面積・省エネ基準への適合なども必要です。

住宅ローン控除では、環境性能が高い住宅ほど住宅ローン控除の対象となる借入限度額が増えます。購入価格も高くなりますが、その分住宅ローン控除で得られる税金の還付を多くできます。具体的には、次のような住宅です。

長期優良住宅

長い期間にわたって快適に住み続けられる住宅。着工前に所管行政庁に申請し、施工後に「長期優良住宅認定制度」に基づいた認定を国から受ける必要がある。

低炭素住宅

二酸化炭素の排出量を抑える仕組みのある住宅。一般的な住宅よりも二酸化炭素を排出せず、環境にやさしいのが特徴。着工前に認定を受ける必要がある。

ZEH水準省エネ住宅

ZEH(ゼッチ)は「ネット・ゼロ・エネルギー・ハウス」の略。高い断熱性能と高効率な設備を利用した省エネルギーな住宅。

≫関連コラム

ZEH(ゼッチ)とは?おトクな補助金制度やメリット・デメリットを解説

省エネ基準適合住宅

日本住宅性能表示基準の断熱等性能等級4以上、一次エネルギー消費量等級4以上の性能を有する住宅。

その他の住宅

上記の基準を満たさない住宅。

2025年4月以降に着工するすべての建築物は、原則「省エネ基準」に適合することが義務化されているため、「その他の住宅」は新築できなくなります。そのため2024年以降は原則として住宅ローン控除が受けられなくなっています。

リフォーム物件やリノベーション物件などの買取再販住宅を購入した場合は、上記の新築住宅の条件に加えて次の条件を満たす必要があります。

(1)宅地建物取引業者から住宅を取得している

(2)宅地建物取引業者が住宅を取得し、リフォームを行い再度販売するまでが2年以内

(3)取得時点で、新築日から10年経過した住宅

(4)建物価格に対するリフォームの工事費用が20%以上

(5)大規模修繕や耐震基準に適合するための工事、バリアフリー改修、省エネ改修など、対象となる工事が行われている

中古住宅を購入した場合にも住宅ローン控除は利用できます。新築住宅の適用条件に加え、次のどちらかの基準を満たす必要があります。

(1)1982年1月1日以降に建築された住宅

(2)現行の耐震基準に適合している

リフォームや増築の場合には、住宅ローン控除の対象となる工事が決まっています。たとえば壁・柱・床・はり・屋根・階段などの大規模な修繕や模様替え、リビング・キッチン・浴室・トイレ・洗面所などのリフォーム、上記で紹介した耐震・省エネ・バリアフリー工事などが該当します。また、1つの工事で100万円を超えていなければなりません。

ここまでお話しした住宅ローン控除の適用条件を満たさない場合は、住宅ローン控除が適用されません。具体的には、次のようなケースが考えられます。

住宅ローン控除が適用になり返ってくる税金の金額は、住宅の種類と環境性能ごとに変わります。その最大控除額は、次のようになっています。

<住宅ローン控除の最大控除額(2025年・一般の世帯の場合)>

| 住宅区分 | 新築・既存 | 借入限度額 | 控除率 | 控除期間 | 最大控除額 | |

|---|---|---|---|---|---|---|

| 年間 | 期間合計 | |||||

長期優良住宅 低炭素住宅 | 新築 | 4,500万円 | 0.7% | 13年 | 31万5,000円 | 409万5,000円 |

| 既存 | 3,000万円 | 10年 | 21万円 | 210万円 | ||

| ZEH水準省エネ住宅 | 新築 | 3,500万円 | 13年 | 24万5,000円 | 318万5,000円 | |

| 既存 | 3,000万円 | 10年 | 21万円 | 210万円 | ||

| 省エネ基準適合住宅 | 新築 | 3,000万円 | 13年 | 21万円 | 273万円 | |

| 既存 | 3,000万円 | 10年 | 21万円 | 210万円 | ||

| その他の住宅 | 新築 | - | - | - | - | |

| 既存 | 2,000万円 | 10年 | 14万円 | 140万円 | ||

(株)Money&You作成

たとえば、2025年に長期優良住宅に入居し、13年後の2037年まで住宅ローン残高が4,500万円以上残っていたとします。この場合、1年間で控除できる金額の上限は4,500万円×0.7%=31万5,000円、13年間の合計は31万5,000円×13年=409万5,000円となります。

13年間にわたって住宅ローン控除を満額受け続けられる方はあまりいません。住宅ローン控除は「年末時点の住宅ローン残高の0.7%に当たる金額」を差引くため、住宅ローン控除を受ける年の年末時点の借入残高が「借入限度額」より少なければ、差引くことのできる金額が減ります。

<住宅ローン控除の最大控除額(2026年・一般の世帯の場合)>

| 住宅区分 | 新築・既存 | 借入限度額 | 控除率 | 控除期間 | 最大控除額 | |

|---|---|---|---|---|---|---|

| 年間 | 期間合計 | |||||

長期優良住宅 低炭素住宅 | 新築 | 4,500万円 | 0.7% | 13年 | 31万5,000円 | 409万5,000円 |

| 既存 | 3,500万円 | 24万5,000円 | 318万5,000円 | |||

| ZEH水準省エネ住宅 | 新築 | 3,500万円 | 24万5,000円 | 318万5,000円 | ||

| 既存 | 3,500万円 | 24万5,000円 | 318万5,000円 | |||

| 省エネ基準適合住宅 | 新築 | 2,000万円 | 14万円 | 182万円 | ||

| 既存 | 2,000万円 | 14万円 | 182万円 | |||

| その他の住宅 | 新築 | - | - | - | - | |

| 既存 | 2,000万円 | 10年 | 14万円 | 140万円 | ||

(株)Money&You作成

2026年の場合、長期優良住宅・低炭素住宅とZEH水準省エネ住宅の中古住宅の借入限度額が引上げられたことに加え、中古住宅の控除期間が13年になったことをうけて、最大控除額が増えています。一方、省エネ基準適合住宅は借入限度額が2,000万円に減っているため2025年よりも最大控除額が少なくなっています。

ここで、夫婦世帯が住宅ローン控除を利用した場合の還付金額がどうなるか、2025年と2026年で比較してみましょう。

条件

(1)給与所得から所得控除を引くことで課税所得を算出します。

給与所得420万円-基礎控除68万円-社会保険料控除87万円=課税所得265万円

(2)課税所得265万円の場合の所得税の税率は10%です。さらに9万7,500円を控除できますので、所得税の金額は次の計算となります。

265万円×10%−9万7,500円=16万7,500円

課税所得に対する所得税の税率については下記のコラムをご覧ください。

≫関連コラム

所得税の計算方法は?速算表を使って確定申告シミュレーション

(3)年末時点の住宅ローン残高は2,000万円ですので、住宅ローン控除で税金から差引ける金額は、次のような計算結果となります。

2,000万円×0.7%=14万円

従って、所得税の16万7,500円から14万円を引いた2万7,500円が最終的に納める所得税の金額になります。すでに所得税を支払っている場合には、年末調整や確定申告によって払いすぎた所得税が還付されます。

条件

(1)給与所得から所得控除を引くことで課税所得を算出します。

給与所得420万円-基礎控除104万円-社会保険料控除87万円=課税所得229万円

(2)課税所得229万円の場合の所得税の税率は10%です。さらに9万7,500円を控除できますので、所得税の金額は次の計算となります。

229万円×10%−9万7,500円=13万1,500円

(3)年末時点の住宅ローン残高は2,000万円ですので、住宅ローン控除で税金から差引ける金額は、次のような計算結果となります。

2,000万円×0.7%=14万円

(4)所得税は13万1,500円ですので、住宅ローン控除の14万円を引くことで所得税の支払いはゼロになります(住宅ローン控除とは直接関係ないのですが、2026年は給与所得控除や基礎控除の引き上げがあった関係で、多くの人の所得税が減っています)。引ききれなかった8,500円は翌年の住民税からも控除できるので、翌年の住民税が8,500円安くなります。

住宅ローン控除を受けるためには、条件を満たすだけではなく、確定申告や年末調整が必要です。住宅ローン控除の申請は、1年目と2年目以降で手続き方法が異なります。会社員の場合、1年目は確定申告が必要ですが、2年目以降は勤務先の年末調整で手続きが可能です。ここでは、1年目と2年目以降の手続き方法や、必要書類を紹介します。

住宅ローン控除の適用を受けるためには、入居した翌年の間に確定申告をする必要があります。確定申告をしないと、納め過ぎた所得税を還付してもらうための還付申告ができなくなるため、住宅ローン控除の適用が受けられなくなります。

<住宅ローン控除のための確定申告に必要な書類>

| 書類 | 入手先 |

|---|---|

| 確定申告書 | 国税庁ホームページや最寄りの税務署 |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | 国税庁ホームページや最寄りの税務署 |

| 住宅ローンの借入残高証明書 | 借入れした金融機関 |

| 勤務先の源泉徴収票 | 勤務先 |

| 土地建物の登記簿謄本 | 法務局の窓口またはオンライン申請システム |

| マイナンバーカード(本人確認書類) | 市区町村役場 |

| 住宅性能を示す書類 (建設住宅性能評価書・住宅省エネルギー性能証明書など) | 工務店や不動産会社 |

(株)Money&You作成

2024年以降に新築住宅(認定長期優良住宅、認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅)に入居する場合、それぞれの性能を満たすことを示す書類を提出することが必要です。

2年目以降は会社で行う年末調整で住宅ローン控除の手続きが可能です。年末調整の時期に、税務署から届く書類や銀行の残高証明書などの必要書類を、勤務先に提出しましょう。

ただしフリーランスや個人事業主など、源泉徴収制度の対象外の人は、1年目と同じように確定申告が必要です。住宅ローン控除を受けるために必要な書類を添付して、税務署に提出しましょう。

<住宅ローン控除のための年末調整に必要な書類>

| 書類 | 入手先 |

|---|---|

| (特定増改築等)住宅借入金等特別控除申告書 | 国税庁ホームページや最寄りの税務署 |

| 年末調整のための(特定増改築等)住宅借入金等特別控除証明書 | 国税庁ホームページや最寄りの税務署 |

| 住宅取得資金に係る借入金の年末残高等証明書 | 借入れした金融機関 |

(株)Money&You作成

≫関連コラム

「忘れると31万円の損」年末調整でするべき6つの控除

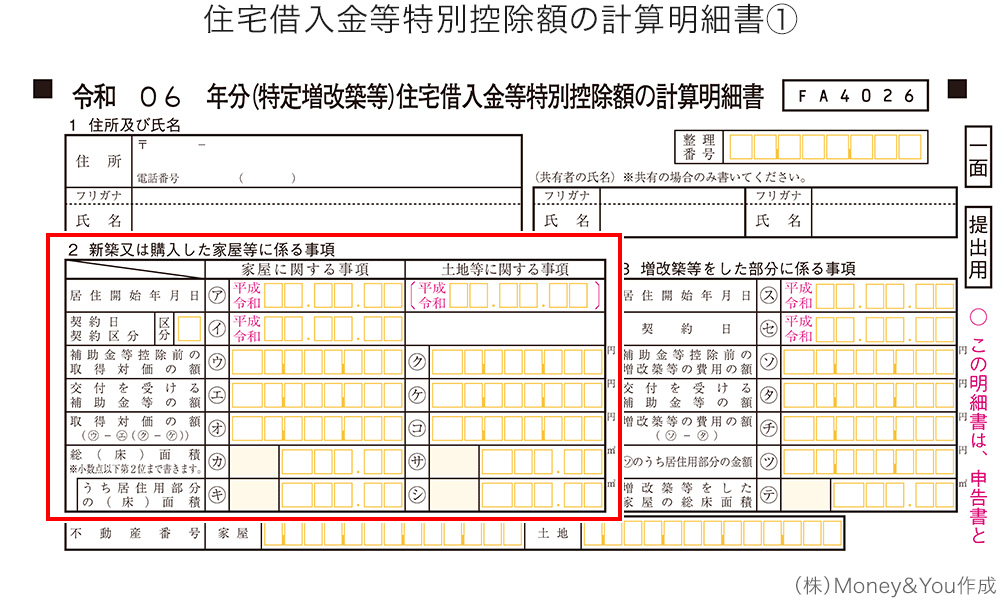

住宅ローン控除を利用するときには、1年目は確定申告が必要です。確定申告書に加えて「住宅借入金等特別控除額の計算明細書」を添えて提出します。具体的には、次の内容を記載します。

「2 新築又は購入した家屋等に係る事項」には、以下の内容を記載します。

「4 家屋や土地等の取得対価の額」には、家屋や土地など取得した不動産の金額を記載します。また、「7 居住用部分の家屋又は土地等に係る住宅借入金等の年末残高」には、住宅ローンの年末残高を記載します。金融機関から届く残高証明書を見れば、残高がわかります。

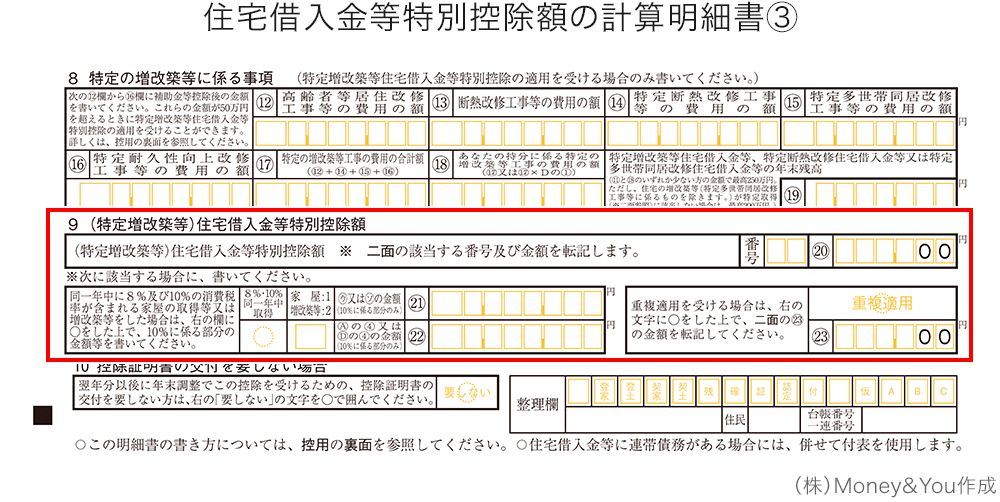

「9 (特定増改築等)住宅借入金等特別控除額」には、住宅ローン控除の適用によって控除される金額を記載します。

住宅ローン控除でよくあるのが、他の制度と併用することで控除額が減ってしまうのではないか?という疑問です。

特に「ふるさと納税」や「iDeCo」など、節税に関わるほかの制度を同時に使う場合、どのような影響があるのかを具体的に見ていきましょう。

ふるさと納税は、自分が選んだ自治体に寄附をすることで、2,000円を超える金額を所得税や住民税から控除できる制度です。そのうえ、寄附先の自治体から食料品・雑貨・日用品といったお礼の品(返礼品)を受取れます。

ふるさと納税を確定申告で手続きすると、住宅ローン控除で差引ける税額は減るのですが、その金額は数千円程度です。ふるさと納税を併用して返礼品を受取った方がおトクと言えるでしょう。詳しくは『住宅ローン控除とふるさと納税、併用すると損するの?』をご覧ください。

iDeCoは、自分で出した掛金を投資信託・定期預金・保険といった商品で運用し、その成果を60歳以降に受取る制度です。iDeCoでは掛金が全額所得控除できるため、毎年の所得税や住民税を減らすことができます。運用益も非課税ですので効率よく老後のためのお金を用意できます。

住宅ローン控除の期間が終わると、控除が受けられなくなる分税金の負担が増えます。この税負担を減らすためにiDeCoを利用することを検討しましょう。詳しくは『iDeCoとふるさと納税、併用すると損するの?』をご覧ください。

住宅ローン控除のための確定申告を忘れていたという場合、「還付申告」という手続きを行うことで税金を取り戻すことができます。

還付申告の期限は、対象となる年の翌年1月1日から5年間です。過去5年分を確認して「確定申告をし忘れていた」ということがあれば大損になりかねないので、忘れずに還付申告をするようにしましょう。

住宅ローン控除の基本的な知識と、主な改正点についてお話ししてきました。家を購入するときに、税制優遇の制度が利用できるかできないかは、その後のマネープランにも大きな影響を与えます。住宅を購入する際は、最新情報をきちんと確認するようにしましょう。

インターネットで住宅ローン事前審査のお申込みが可能です。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る