住宅ローンの審査基準は年収以外に何を見る?転職は影響する?通りやすくなるためのコツとは

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

※記事はファイナンシャルプランナーによる執筆記事となり、イオン銀行の審査内容を保証するものではありません。

念願のマイホームの購入には、わからないことも多く、不安に感じる方も多いでしょう。気に入った物件が見つかっても、住宅ローンを借りるためには、金融機関の審査に通る必要があります。審査は事前審査(仮審査)と本審査の2回行われ、物件購入の申し込みと同時進行で進んでいきます。

今回は、住宅ローンの仮審査の内容や申し込みから契約までの流れを確認して、審査に通る確率をアップさせる方法を把握しておきましょう。

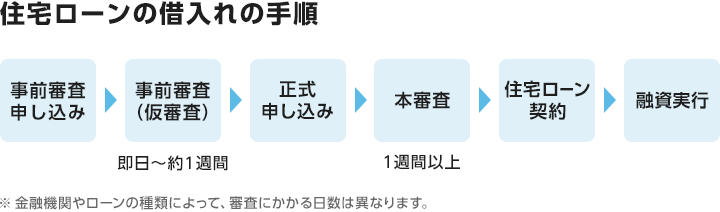

住宅ローンを借りる場合には、「事前審査」と「本審査」の2種類の審査があります。金融機関によっては、事前審査を「仮審査」と呼ぶところもあります。本審査は、住宅ローンの正式な申し込みとなります。この2つの審査を通過しなければいけない事が多いです。まず事前審査を受けるために、金融機関の窓口やインターネットを通して事前審査(仮審査)の申し込みを行います。

事前審査は、申込者が住宅ローンを組む一定の基準をクリアしているかをつかむことと、返済能力を短期間で判断するために行われます。ご自身の収入に対して返済可能かどうかを知るために、事前審査を申込む前に住宅ローンのシミュレーションを行うのも有効です。

事前審査(仮審査)の基準は金融機関によって異なります。一般的には、事前審査では返済能力が重視されます。申込者が確実に貸したお金を返してくれる人物がどうかを確認します。チェックされる項目は、年齢、勤務先、役職、雇用形態、職種、勤続年数、年収、健康状態、収入に対して過剰な借入申込みではないか、資金計画や返済比率は妥当かなど多岐にわたります。

イオン銀行の事前審査では、「個人情報の取り扱いに関する同意書」に署名・押印または画面をクリックして個人信用情報がチェックされます。金融機関はローンの取引情報や銀行ローン以外の消費者金融、キャッシングを含む返済履歴情報から、現在借りている融資の契約内容や返済状況を調べることができます。

住宅ローンの事前審査(仮審査)を通過する確率をアップさせるには、いくつかのポイントがあります。

住宅ローンは、自動車ローンなど他のローンを合計した金額で判断されます。金融機関ごとに返済負担率(年収に対する年間返済額の比率)が決められており、他の借入れがあると不利になります。事前審査に通るには、できる限り他のローンを完済しておくのがベターです。また返済で遅滞情報があると審査に悪い影響が出ます。

スムーズに審査が進むためには、お借換え、新規お借入れいずれの場合もお申込み内容やチェック項目の正確な申告が必要です。伝える内容にミスがないよう気をつけましょう。

長期間にわたりローンの返済を行うためには、安定的な収入が必要になります。転職をして勤続年数が短い場合には、審査が通りにくくなる事も想定されます。

クレジットカードの支払い方法にリボ払い(リボルビング払い)があります。この支払い方法は、使い過ぎると支払い残高が増えてしまいます。リボ払いがあれば、将来住宅ローンの返済がむずかしい状況になるかもしれないと判断され、信用度が下がってしまいます。

クレジットカードにはキャッシング機能がついていて、カードの枚数が多ければ多いほどキャッシングできる額が増えます。利用していなくても、今後利用する可能性があると判断され、そのキャッシング枠の金額分が既に借入しているという扱いとみなされることがあります。そのため、キャッシング枠が多いと住宅ローンの借り入れできる金額に影響します。不要なクレジットカードはできるだけ解約して整理しておきましょう。

自分で事前審査(仮審査)を申し込む場合は、スケジュールの確認も重要になります。物件購入の申し込み後、住宅ローンの事前審査(仮審査)に通るまで契約を待ってもらう「仮押え」をするケースがあります。物件によっては、仮押えの期間が短く、審査の結果が間に合わない可能性もあり、審査の結果を待っている間にマンション、中古物件、建売物件、土地などは他の人に購入されてしまう恐れもあります。

事前審査は、結果が出るまでに最短即日から1週間ほどかかります。事前審査に通ったら、次は本審査です。ローンの借入申込書や追加で必要になる書類を提出します。本審査には1週間以上の時間がかかります。連休が続くときなどは、思った以上に審査に時間がかかることもあるので、時間的なゆとりを持って行動しましょう。

事前審査(仮審査)をスピーディーに終えるためには、物件購入の申し込み後すぐに事前審査(仮審査)を受けることと、必要書類をあらかじめ把握しておくなどの準備が必要になります。

池田 幸代

ファイナンシャルプランナー(AFP)

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

池田 幸代のプロフィールを見る