積立投資で「損をする人」の5つの行動パターン

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

合同運用指定金銭信託は、顧客から預かったお金を信託銀行などが管理・運用し、得られた収益を顧客に配分する金融商品です。「信託」とは資産を信頼できるところに託して管理・運用してもらうことをいいます。

合同運用指定金銭信託を、わかりやすく定期預金と比較したものが次の表です。

| 定期預金 | 合同運用指定金銭信託 | |

|---|---|---|

| 金利/予定配当率 | 固定金利 | 事前に予定配当率を示し、 運用実績に応じて収益金が支払われる |

| 中途解約 | いつでも中途解約可能 | 原則中途解約不可 |

| 元本保証 | 保証あり | 元本保証なし ただし安全性に配慮した運用 |

定期預金は固定金利ですが、合同運用指定金銭信託では事前に予定配当率が示され、運用実績に応じて収益金が支払われます。

定期預金はいつでも中途解約ができるのに対し、合同運用指定金銭信託は原則として中途解約ができません。

そして、定期預金は元本保証がある一方、合同運用指定金銭信託には元本保証はありません。しかし、合同運用指定金銭信託の多くは価格や為替の変動を受けない商品で、安全性に配慮して運用されるため、投資信託や外貨預金などよりリスク・リターンが低い商品とされています。

合同運用指定金銭信託は「投資信託」と似ていると思われた方もいるでしょう。

投資信託は、お客さまから集めたお金を運用会社が運用し、信託財産の管理を信託銀行が行っているのに対して、合同運用指定金銭信託はお客さまからお預かりしたお金を信託銀行などが管理・運用する商品です。また、投資信託は数多くの商品が証券会社や銀行等で購入できるのに対して、合同運用指定金銭信託は一部の限られた銀行、信託銀行でのみ購入できます。

加えて、合同運用指定金銭信託は投資信託と違って価格変動がないため(※1)値上がりを期待することはできませんが、運用成果の予想がしやすく、安全性に配慮した運用を行います。

また、安全性に配慮した運用というところで、企業が発行する債券(社債)をイメージする方もいるかもしれません。社債も、保有期間中に定期的に利子が受け取れ、満期になったらお金が戻ってきます。企業向けの貸付債権を運用対象とする金銭信託の場合、借入先の信用リスクが主なリスクであるため、社債と類似した商品といえますが、社債と比較した際のメリットとして、以下が挙げられます。

※1 実績配当型の金銭信託であり、元本および予定配当率を保証するものではありません。

イオンフィナンシャルサービス株式会社は、日本を含むアジア11カ国・地域で事業を行う、小売業発の総合金融グループであり、日本の東証プライム市場に上場しています。イオングループの総合金融事業を手がけており、クレジットカード・電子マネー・銀行・保険・住宅ローンなどの金融サービスを一手に手がけています。

イオン銀行で取り扱う合同運用指定金銭信託「イオンフィナンシャルサービス株式会社 第2号」は、イオンフィナンシャルサービス株式会社への貸付債権等を裏付けとする「金銭信託受益権(※2)」等で運用することで、安全性に配慮しながら円預金を上回る収益を目指す「実績配当型合同運用指定金銭信託」と呼ばれる金銭信託です。

※2 信託銀行等に信託された資産の管理・運用にもとづき、元本の償還金や配当金等を受け取る権利

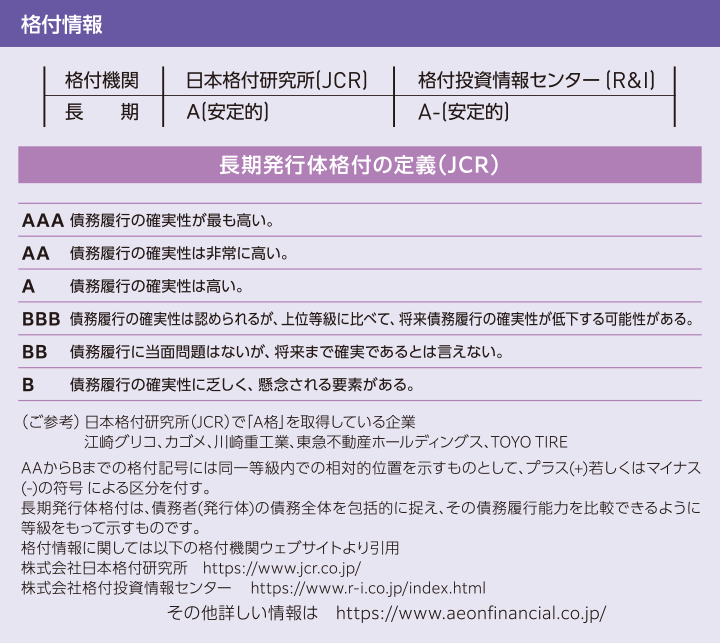

といっても、肝心の「イオンフィナンシャルサービス株式会社」に万一のことがあれば、お金を出した人が損してしまうかもしれません。

なお、安全性を確認するうえで指標となるイオンフィナンシャルサービス株式会社の企業格付けはA(安定的)(長期発行体格付)となっており、高い安全性の評価を得ています。

「利回りの賢人」は、主としてA格以上の住宅ローン債権が主な投資対象ですが、「イオンフィナンシャルサービス株式会社 第2号」はイオンフィナンシャルサービスへの貸付債権等が主な投資対象となります。

申込金額はどちらも10万円以上1円単位で申し込むことができます。申込手数料は無料でイオン銀行店舗だけでなくインターネットバンキングからもお申込みが可能です。

また、「利回りの賢人」は信託期間が1・3・5年であるのに対し(※3)、「イオンフィナンシャルサービス株式会社 第2号」の信託期間は3年のみで、予定配当率は1口1,000万円以上なら年0.35%(税引後年0.278%)、1,000万円未満なら年0.30%(税引後年0.239%)と、1,000万円を境に予定配当率が二段階となっています。

なお、実績配当型の金銭信託であり、元本および予定配当率を保証するものではありません。

仮に、「イオンフィナンシャルサービス株式会社 第2号」を1,000万円購入した場合、予定配当率のとおりに運用が進めば、3年後に受け取れる配当金の合計は約83,000円(税引後・3年間合計)にもなります(※4)。

他の違いは以下の表でご確認ください。

| イオンフィナンシャルサービス株式会社第2号 | 利回りの賢人 | |

|---|---|---|

| 受託者 | 三菱UFJ信託銀行 | |

| 運用対象 | イオンフィナンシャルサービス株式会社への 貸付債権等を裏付けとする金銭信託受益権等 |

主としてA格以上が付与された住宅ローン債権等の金銭債権を裏付けとする金銭債権信託の信託受益権等 |

| 流動性補完 | なし | あり |

| 信託期間 | 3年のみ・満期償還のみ | 1年・3年・5年から選択(自動継続あり)(※3) |

合同運用指定金銭信託は、安全性に配慮しながら円預金を上回る収益を目指す方におすすめの商品。3年間使わないお金があって、大きなリスクを取らずにお金を増やしたいという場合には、「イオンフィナンシャルサービス株式会社 第2号」を活用してみるのはいかがでしょうか。

※3 利回りの賢人2024年6月号は信託期間1年のみ募集いたします。

※4 本シミュレーション結果は概算ですので、実際にお受取りいただく配当金と異なる場合があります。

お申込みに際しては、以下の留意点を必ずご確認ください。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計180万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る