日銀利上げで不安の住宅ローン 変動金利から固定金利に変えるべき?

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

【この記事を読んでわかること】

17年ぶりにマイナス金利が解除になりました。マイナス金利が解除されたことにより、既に住宅ローンを利用して家を購入している人やこれから家を購入しようと考えている人は、住宅ローン金利の動向が気になることでしょう。現在、住宅ローンを借りている人の7割は変動金利を借りているので、特に変動金利が上昇するのかどうかは気になりますよね。

今回は、変動金利の仕組みや金利が上昇した場合の対策についてお話します。

まずは、住宅ローンの金利タイプについて確認しておきましょう。住宅ローンの金利タイプには、大きく分けると「固定金利」と「変動金利」があります。

固定金利は、返済期間中の金利が固定されていて変わりません。長期の固定金利型のローンの金利は、長期金利を指標とし、「10年物国債金利」を基準とします。

固定金利には、返済期間中ずっと金利が固定されている「全期間固定型」と、金利が固定される期間が2年、3年、5年、10年などと決まっている「固定金利期間選択型」があります。

固定金利期間選択型では、金利の固定期間を10年とした場合、この10年が終わったら以後の金利を変動金利にするか、その時点の金利水準で再計算された固定金利にするかを選択することができます。

一方、変動金利は、その時点での金融情勢に応じて半年ごとに金利が見直されます。変動金利は、日銀の政策金利(短期金利)の影響を受け、1年未満に優良企業に対して資金を貸し出す際に適用する「短期プライムレート」を基準にしています。

多くの金融機関は、短期プライムレートに1%上乗せした金利を基準金利としており、その基準金利から引き下げ幅を差し引いて、実際に借りるときの借入金利が決まるしくみになっています。

また固定金利と変動金利では、一般的に変動金利よりも固定金利のほうが金利は高くなっています。固定金利の金利はフラット35(融資率9割以下)の2024年4月時点での最も多い金利で1.82%となっています。一方、変動金利は0.3~0.4%程度となっています。

住宅金融支援機構が実施した「住宅ローン利用者の実態調査(2023年10月調査)」によると、変動型74.5%、固定期間選択型18.3%、全期間固定型7.2%となっており、住宅ローンを借りている人の7割程度が変動金利を選んでいます。

マイナス金利が解除され、今後金利が上がれば、ローンの返済額が増えることになります。多くの人が変動金利で住宅ローンを借りているので、今度どうなるのか気になりますよね。

住宅ローンの金利の状況を見ると、2022年12月に日銀が長期金利の上限を引き上げたことを受け、固定金利型住宅ローンの金利が引き上げられ、徐々に金利が上昇しています。

本稿執筆時点(2024年4月)では、固定金利だけが上がっており、変動金利への影響は出ていません。

今後は、マイナス金利が解除になったことにより、変動金利も上がることが予想されます。ただし、マイナス金利が解除になったとはいえ、政策金利はゼロから0.1%になった程度ですので、変動金利が上がったとしても当面は、0.1〜0.2%程度の可能性が高いでしょう。

住宅ローンを、仮に5,000万円・35年・変動金利0.38%で借りている場合、金利が0.1%増加すると、毎月約2,200円負担額が上乗せとなります。年間では、約2万6,000円増えます。

当面の間は、急激に変動金利の金利は上がらないと思いますが、経済状況によっては金利の動向がどうなるのかはわかりません。そこで、金利が上昇してきてもあわてないために変動金利の仕組みについて知っておくことが大切です。

変動金利の金利は固定金利よりも後に上がる

今は、変動金利の方が固定金利よりも金利が低いので、変動金利で借りておいて、変動金利が本格的に上がってきたら固定金利に変えればいいと考える人も少なくないと思います。

しかし、金利が上がるときには固定金利が先に上がる特徴があり、変動金利が上がったときには固定金利はすでに上がってしまった後になります。

金利には、長期金利と短期金利があり、上記でもお話した通り、固定金利の金利は、長期金利を指標とし、「10年物国債金利」を基準とします。長期金利は債券市場の需給バランスや市場参加者の思惑で金利が変動するので、その時々の政治、経済、為替相場など、国内外での出来事にすぐに反応した動きを見せます。

一方、変動金利は、日銀の政策金利(短期金利)に影響を受ける短期プライムレートを基準にしています。政策金利(短期金利)は、日本銀行が経済状況を注意深く見守った上で、日本銀行として対処が必要と判断したときに、政策金利の上げ下げを決定するので、長期金利よりもだいぶ遅れた動きをみせます。

ですから、変動金利が上がりだしたときには、固定金利は現在よりも大幅に金利が上がっている可能性があるので、変動金利から固定金利への借り換えは難しいでしょう。

5年ルールがある

変動金利かつ元利均等返済で住宅ローンを借りた場合、「5年ルール」と「125%ルール」が適用になります。元金均等返済を選んだ場合には、これらのルールは適用になりません。

では、5年ルールから見ていきましょう。

5年ルールとは、変動金利は、半年ごとに金利が見直しされますが、月々やボーナスの返済額は5年間変わらないようにするというルールです。

ただし、返済額は変えないといっても金利の変動は反映されているので、月々の返済額の内訳となる元金と利息の配分を調整して、月々の返済額を変えないようにしています。

例えば、毎月の返済額の合計が10万円で元金返済額が9万5,000円、利息が5,000円だったとします。適用金利が上がって支払い利息が増えると、月10万円の返済額は変わらなくても、内訳が元金返済額9万円、利息1万円という具合に変更になります。つまり、金利上昇時は、元金の返済に充てられる割合が減り、利息を支払う割合が増えるので、結果として元金の減りが遅くなります。

返済額の内訳については通知されることがないので、金利の上昇に気がつかないケースも少なくありません。

125%ルールがある

5年ルールとセットで覚えておきたいのが、もう一つのルール「125%ルール」です。

変動金利では、金利が上昇したとしても、5年間は返済額が変わらないことに加えて、月々の返済額は、前回の返済額の125%(1.25倍)までしか増えないという「125%ルール」もあります。

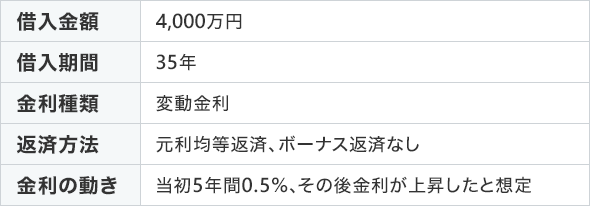

例えば、借入当初額5,000万円、当初借入期間35年、元利均等返済、金利0.4%で住宅ローンを借り入れしていた場合、月々の返済額は、12万7,595円となります。6年後に金利が2.2%になった場合、月々の返済額は16万4,328円となりますが、125%ルールにより、毎月の返済額は15万9,493円となります。125%超えの部分の4,835円は、翌月の返済に繰り延べされます。元利均等返済では利息の支払いが優先されますので、4,835円分は、元金の返済が翌月に持ち越されるということです。

つまり、万が一、将来金利が上昇を続けた場合は、元金の返済が先延ばしにされる分、支払い利息が増えることになります。最悪のケースでは、最終返済日に返済し切れていない元利金が残った場合、一括返済を迫られます。

現状では上記のような大幅な金利上昇は考えにくいですが、先のことはわかりませんので、万が一の大幅な金利上昇に備え、仕組みは理解しておきましょう。

では、変動金利の金利上昇への対策はどうしたら良いのでしょうか。

金利上昇後の返済額を把握する

今後金利が上昇した場合に毎月の返済額と総返済額がどれくらい増えるのか、事前にシミュレーションをしておきましょう。事前にどれくらい返済額が増えるのかを把握することによって、対策を練ることができます。

繰り上げ返済をして早めに完済する

金利上昇への対策に有効なのは、「繰り上げ返済」です。繰上げ返済は、どんなに金利が上昇しようと、繰り上げ返済をした金額は全額元金の返済に充当されるからです。

繰り上げ返済には、ローンの期間を短縮する「期間短縮型」と毎月の返済額を減らす「返済額軽減型」があります。

例えば、5,000万円を金利0.4%、35年返済で借入し、3年後に100万円を繰り上げ返済したとします。100万円を繰り上げ返済したことにより削減される利息の額は、期間短縮型が約13万5,000円、返済額軽減型が約6万5,000円となっています。当然、元金も100万円減ります。

期間短縮型は、返済期間が8カ月短縮される効果もあり、同じ100万円を繰り上げ返済するのであれば、期間短縮型の方がお得です。

ただし、金利が上昇してきて、月々の返済額が増えた時には、月々の返済額の負担を減らしたいと思う人も多いでしょう。そのような場合には、返済額軽減型を選択しましょう。

実際に金利が上昇し、返済額が増えた時には、繰り上げ返済をいくらくらいすると月々の返済額の増額を抑えることができるのかシミュレーションをしておくことが大切です。

5,000万円を金利0.4%、35年返済で借入すると、月々の返済額は、12万7,595円です。返済6年目から金利が0.5%上昇して0.9%になった場合、月々の返済額は13万6,900円となり、毎月9,305円増額になります。そこで、金利が上がるタイミングで300万円の繰り上げ返済を返済額軽減型で行うと、月々の返済額は、12万7,386円となり、金利上昇前の返済額とほぼ同じになります。

金利上昇に備えて貯蓄をする

繰り上げ返済をするためには、貯蓄が必要です。もしもの時に繰り上げ返済ができるように、当初の金利水準が低いという変動金利のメリットを活かして、繰り上げ返済資金を積み立てしておくと良いでしょう。

借入金額は少なくする

借入金額が大きいほど、金利の上昇による総返済額は増加します。住宅ローンを組む際に変動金利の上昇を考えるなら、頭金を多めに入れて借入額を減らすか、多額のローンを組まずに、購入できる物件を選ぶようにすると良いでしょう。

住宅ローンは、長期間の契約です。長い返済期間の間には、予想もしないような金利上昇があるかもしれません。家計の収入を増やしておく、繰り上げ返済ができるように貯蓄をしておく、借入金額を少なくするなど、金利上昇の変化に対応できるようにしておきましょう。

インターネットで住宅ローン事前審査のお申込みが可能です。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計180万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る