NISA・iDeCoの加入者が亡くなったらどうなる?相続のときの扱いは?

マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

【この記事を読んでわかること】

マイナス金利が解除されて以降、銀行預金の金利は上がったとはいえ、大手銀行の普通預金金利は年0.02%(2024年5月7日時点)(イオン銀行の最新の金利についてはこちらからご確認ください)。仮に毎月1万円ずつ預けても20年で約4,800円、50年で約3万円しか増えない計算です。確かに、増えはしますが、50年かけても3万円しか増えないのは寂しいものです。

インフレ(物価上昇)を考えると、実質目減りしていく点も見逃せません。

では、新NISAを利用して毎月1万円ずつ積立投資をした場合はどうでしょうか。

積立投資を20年間・50年間続けたときにお金がいくらに増えるのか、シミュレーション結果を紹介します。

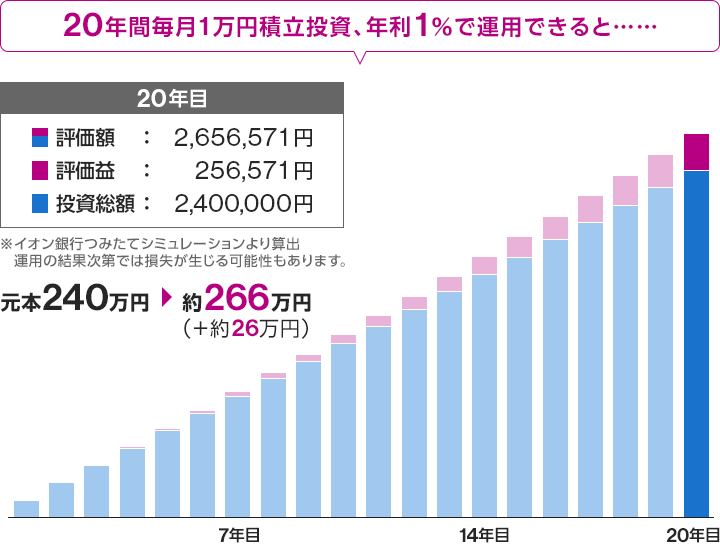

新NISAで毎月1万円の積立投資を20年間行った場合、積立元本は240万円です。この20年間、仮に年利1%で運用できた場合の資産総額は次のようになります。

<20年間毎月1万円積立投資、年利1%で運用できると…>

イオン銀行つみたてシミュレーションを元に(株)Money&You作成

毎月1万円の積立投資でも、年利1%で運用ができれば、元本の240万円が約266万円になっている計算です。新NISAを利用して積立投資すると、投資の利益(運用益)にかかる20.315%の税金がゼロにできるので、より効率よくお金が増やせます。

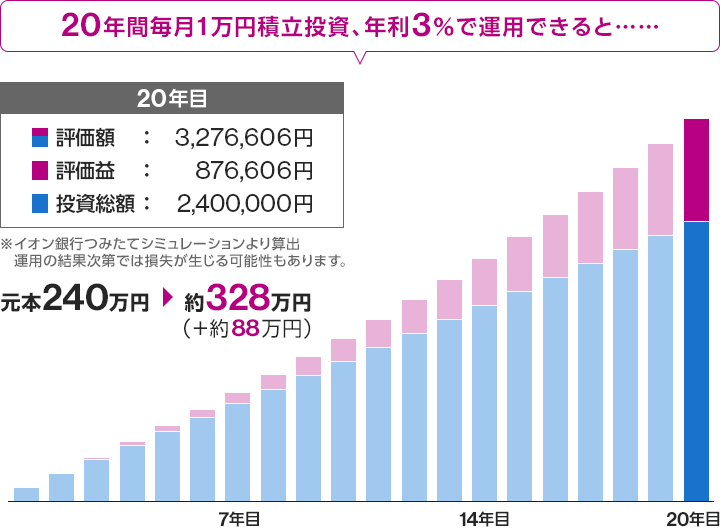

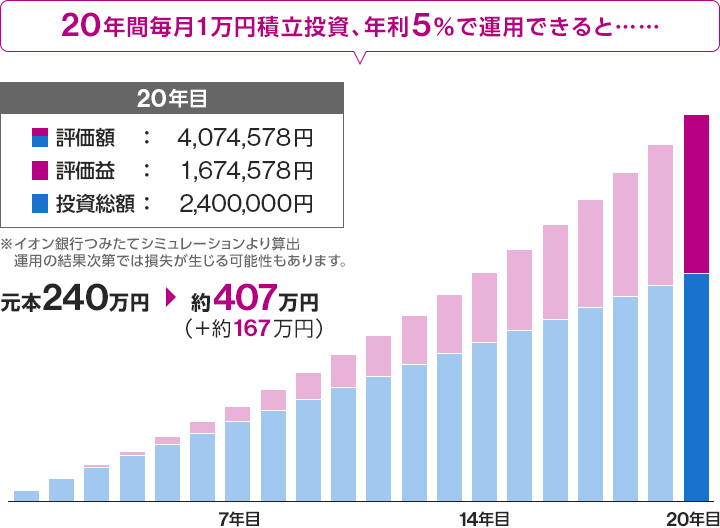

同様に、年3%で運用できた場合、年5%で運用できた場合も見ておきましょう。

<20年間毎月1万円積立投資、年利3%・5%で運用できると…>

イオン銀行つみたてシミュレーションを元に(株)Money&You作成

イオン銀行つみたてシミュレーションを元に(株)Money&You作成

年利3%で運用ができると元本の240万円が約328万円に。年利5%で運用ができると元本の240万円が約407万円になっている計算です。

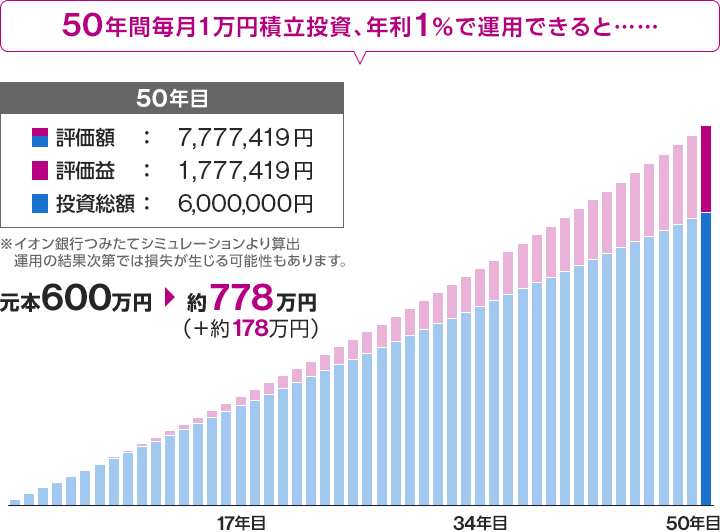

では、毎月1万円ずつ50年間積立投資した場合はどうでしょうか。50年間、毎月1万円ずつ積立投資した場合の積立元本は600万円。それを年利1%で運用できた場合の資産総額は次のとおりです。

<50年間毎月1万円積立投資、年利1%で運用できると…>

イオン銀行つみたてシミュレーションを元に(株)Money&You作成

新NISAで50年間、毎月1万円ずつ積立投資し、年利1%で運用ができれば、50年後には約778万円となります。毎月1万円の積立投資でも、50年間あれば約178万円も増える期待ができます。

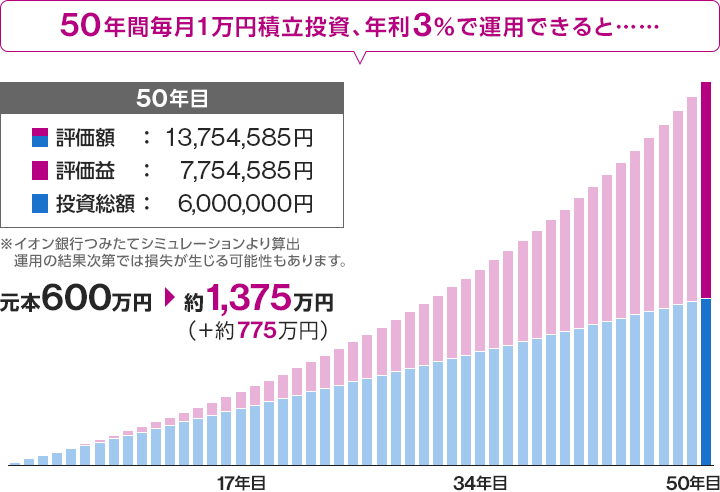

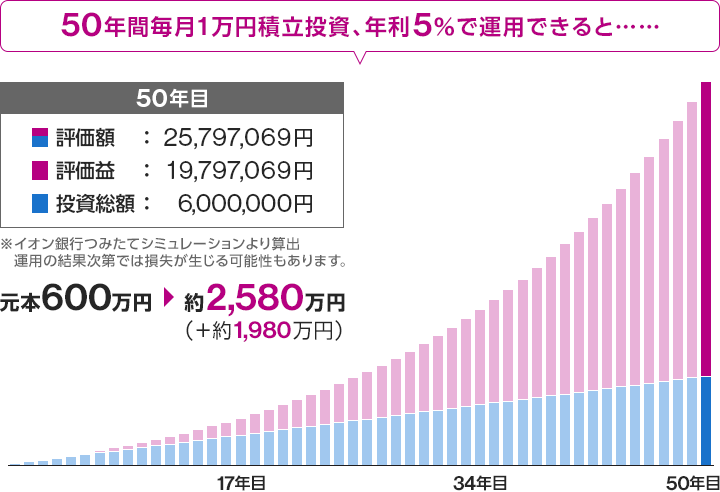

年3%で運用できた場合、年5%で運用できた場合も見ておきましょう。

<50年間毎月1万円投資、年利3%・5%で運用できると…>

イオン銀行つみたてシミュレーションを元に(株)Money&You作成

新NISAで毎月1万円を年利3%で運用できれば、50年後には約1,375万円。資産は元本の2倍以上に増える期待があります。また、年利5%で運用ができれば、50年後には約2,580万円に。資産は元本の4倍以上に増える期待があります。

年3%、5%のグラフを見ると、後半資産の増え方が加速しているのがわかります。これは、「複利効果」が働いているからです。複利効果とは、運用で得た利益や利息を再び投資することで、その利益や利息が新たな利益や利息を生み出していく効果のことです。複利効果では、時間をかけるほど、お金自身が働いて稼ぐ金額が大きくなっていきます。

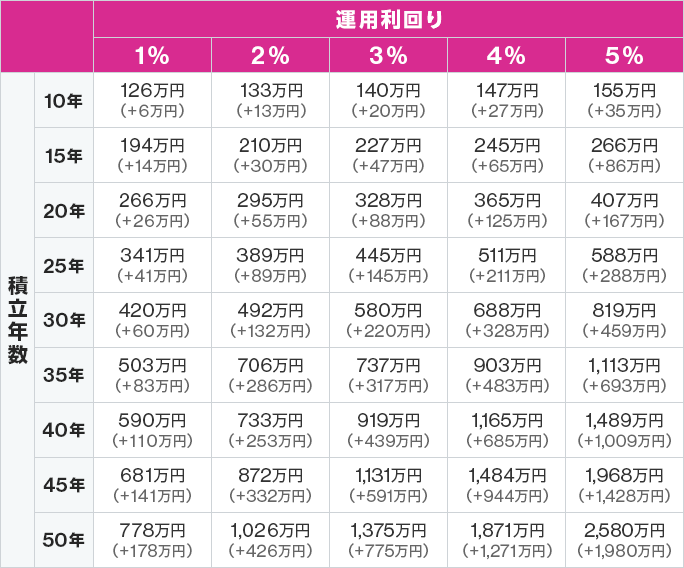

ご参考までに、毎月1万円を積立投資した場合の、「年数・運用利回りから資産総額がわかる表」を作成しました。

<年数・運用利回りから資産総額がわかる表(毎月1万円を積立投資した場合)>

イオン銀行つみたてシミュレーションを元に(株)Money&You作成

表の縦の列は積立年数、横の行は運用利回りです。そして、縦と横の交わるところが資産総額を表します。カッコの中は運用益です。たとえば、30年にわたって毎月1万円ずつ積立投資を行い、運用利回りが3%だった場合、資産総額は580万円(運用益+220万円)になることを表します。

なお、これらのシミュレーションは運用成果を保証するものではありません。運用成果によっては元本割れを起こす可能性も当然にあります。

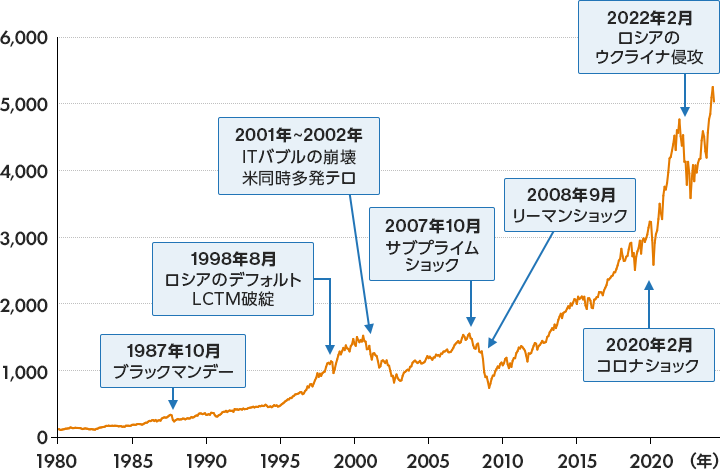

実際、過去の株価を見ると、上げ下げしながら推移していることがわかります。

<米国株価指数「S&P500」の推移>

データを元に(株)Money&You作成

たとえば、米国株価指数「S&P500」の推移を見ると、国内外のさまざまな金融・社会情勢の変化などの影響をうけ、上がったり下がったりしています。投資タイミングによっては、利益が出ている時もあれば、損失を被っている時もあるでしょう。

しかし、長期的な視点に立てば、経済全体は人口拡大に伴い、着実に成長していきますので、積立投資を続けていれば、50年後には資産が増える期待が非常に大きいでしょう。

短期的な値動きに一喜一憂せず、どっしり構えて運用することが利益を出すコツです。

積立投資を20年間・50年間続けたときにお金がどのように増えるのか、シミュレーション結果を紹介してきました。冒頭でも触れたとおり、毎月1万円の積立投資を始めるならば、まずは新NISAを活用しましょう。

新NISAは、投資の運用益にかかる20.315%の税金を一生涯非課税にできる制度です。日本に住む18歳以上の方なら誰でも利用できます。税金がかからないということは、利益が出た際に受取れる金額が増えるということ。お金をより効率よく増やせます。

新NISAでは「つみたて投資枠」と「成長投資枠」の2つの投資枠を使って非課税の投資ができます。実は、2023年までの「旧NISA」では、非課税期間が最長で20年(つみたてNISAを利用した場合)だったのですが、2024年からの新NISAではつみたて投資枠・成長投資枠ともに非課税期間は無期限。ですから、上のシミュレーションのように、たとえば20歳から毎月1万円ずつ50年間、70歳まで積立投資してもそこから得られる利益はすべて非課税です。それどころか、18歳以降一生涯にわたって非課税の投資・運用ができます。

お申込みに際しては、以下の留意点を必ずご確認ください。

頼藤 太希

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki

頼藤 太希のプロフィールを見る