消費税減税はあるのか-食料品の消費税ゼロで毎月の生活費はいくら減る?

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

2020年から3段階で酒税が変更になることをご存知でしょうか?

これは2018年の「酒税法改正」によるもので、2020年10月、2023年10月、2026年10月という3つのタイミングで酒税額の改正が予定されています。

2020年に入り新型コロナウイルス感染症などの問題もあり、自宅で過ごす時間が増えましたね。飲酒の習慣がある方はお酒も自宅で楽しむ機会が増え、同時にお酒をネット通販や小売店で購入することが増えているのではないでしょうか。今回の酒税の変更ではお酒の値段が変わりますので、お酒好きの方は特に家計にも影響します。

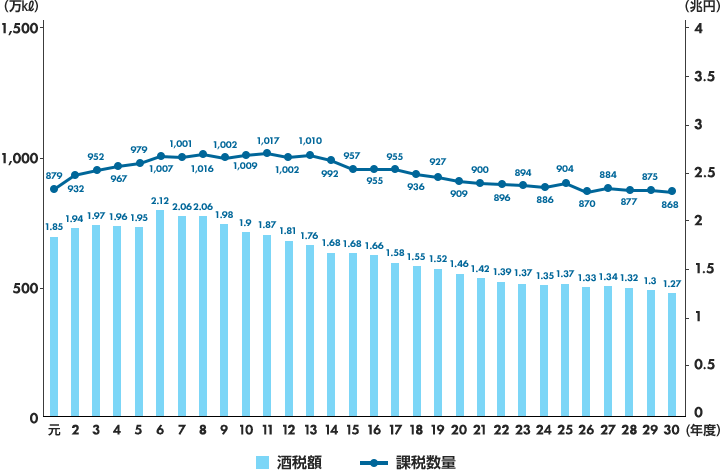

まず税率が改正される背景として、これまでの酒税に関して「課税数量」と「課税額」の推移を見てみましょう。

近年の酒税について、課税数量は1999年、課税額は1994年をピークに減少しています。酒税による税収が徐々に減っていることがわかります。

そもそも日本の酒税の歴史は室町時代まで遡ると言われ、古くから貴重な財源とされていました。100年ほど前は、酒税が当時の税収の約40%と最も大きな税収となっていましたが、現在は国税全体に対して酒税は約2%程度となり、徐々に減少傾向にあることが確認できます。そんな背景から、このような状況を改善することを目的に2018年の酒税法改正が行われ、税率に関しては2026年までに3段階で変更されることになったのです。

2020年6月時点では酒類は下記の4つに分類されます。

| 種類 | 内訳(酒税法第3条第3号から第6号まで) | |

|---|---|---|

| 酒類 アルコール分1度以上の飲料(酒税法第2条) | 発泡性酒類 | ビール、発泡酒、その他の発泡性酒類(ビール及び発泡酒以外の酒類のうちアルコール分が10度未満で発泡性を有するもの) |

| 醸造酒類(注) | 清酒、果実酒、その他の醸造酒 | |

| 醸留酒類(注) | 連続式醸留焼酎、単式醸留焼酎、ウイスキー、ブランデー、原料用アルコール、スピリッツ | |

| 混成酒類(注) | 合成清酒、みりん、甘味果実酒、リキュール、粉末酒、雑酒 |

(注)その他の発泡性酒類に該当するものは除かれます。

2018年の酒税法改正により「発泡性酒類」内の分類が変わり、さらに2020年10月以降「発泡性酒類」と「醸造酒類」については税率が3段階で変わることが予定されています。

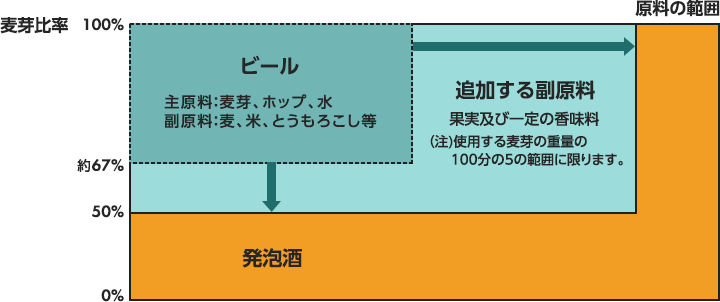

2018年の「酒税法改正」によりすでに「ビール」の定義が変わっています。変更のポイントは「原料の麦芽比率」と「副原料の内容」です。

原料の67%以上麦芽を使用していることがビールと定義される条件でしたが、改正により麦芽比率が50%以上であればビールと定義されるようになりました。

また「副原料」について、改正前は認められた原料以外が少しでも加わるとビールではなく「発泡酒」とみなされていましたが、改正後は副原料に認められる原料「果実、コリアンダー、香辛料、ハーブ、野菜、お茶、鰹節」などが新たに加わり、「ビール」として分類されるものが幅広くなっています。様々なフレーバーのビールが開発されています。

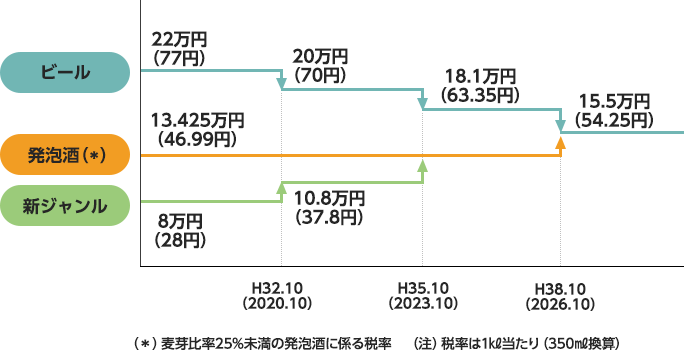

またこの発泡性酒類について、現在「ビール」、「発泡酒」、「新ジャンル(第三のビールなど)」の分類がありますが、徐々に統合される予定です。2026年10月にはこの区分がなくなりこの3つが「発泡性種類」に一本化され、税額に関しては下記のように徐々に変わります。

徐々にビールの税額は引き下げられ、新ジャンルとされる「第三のビール」などは徐々に税額が上がっていき、発泡酒に関しても税率は上がります。最終的に2026年10月にはほぼ全ての発泡性飲料(チューハイ、サワーなどは除く)は350mlあたり54.25円という税額に統一される予定です。

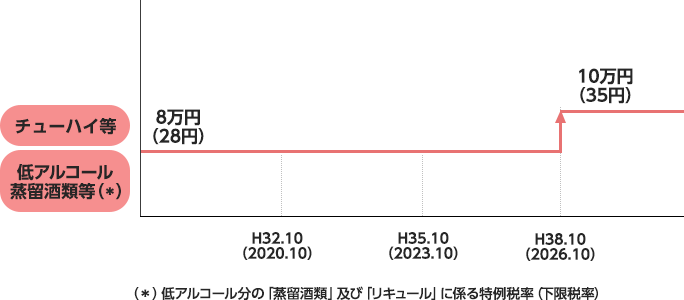

発泡性酒類のうちチューハイやサワーなどは2020年の税額アップはありませんが、2026年10月に350mlあたり28円から35円に上がる予定です。

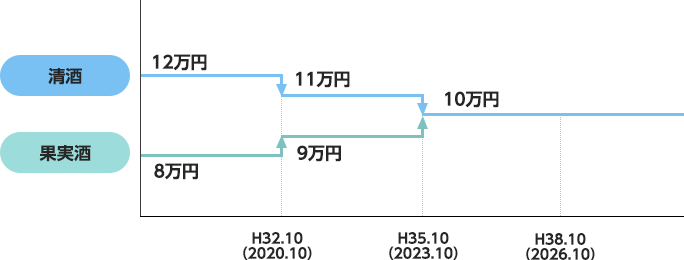

また、「醸造酒」である「日本酒」や「ワイン」にも税額変更が予定されています。

日本酒(清酒)は2段階で引き下げられ、ワイン(果実酒)は2段階で引き上げられ2023年10月にはどちらも同じ税額になる予定です。350mlあたり35円に一本化となります。

「お酒」と一言で言っても、今回の変更では酒税が増額するもの、減額するものが様々あることがわかるかと思います。

家計のことを考えて、現時点で税額が安く価格も比較的リーズナブルな「発泡酒」や「第三のビール」を選んでいるご家庭も多いのではないでしょうか?またワイン好きの方もいらっしゃいますよね?これらの方にとっては段階的に家計に負担が重くなることになります。

飲酒が習慣になっているご家庭には影響がありそうですので、これを機に家計とご自身の健康のためにも飲酒の頻度を見直しても良さそうですね。ただアルコール摂取は、日々の疲れを癒す効果があり、生活を彩る楽しみの一つでもありますので、上手に調整して家計もやりくりしたいところですね。

今回の酒税法改正だけではなく、2019年には消費税も増税となりました。受け身のままで過ごしていては、ただただ家計への負担は重くなるだけで資産は目減りしてしまいます。しっかり「貯蓄」をし「資産形成」できるようにお酒以外の出費にも目を配り、家計全体の無駄を省きながら、より意識的に健全な「家計管理」を目指したいものですね。

肥後 知歩

ファイナンシャルプランナー

中立的な金融教育機関で約15年間、講師として登壇中。家計管理や資産運用についての講演、乗り合い代理店にて保険の見直し相談を約200世帯以上経験し、今に至る。現在はセミナー講師(年間講演回数100講演以上)、コラム執筆や個人相談なども含め幅広く活動中。

肥後 知歩のプロフィールを見る