身内が亡くなったら相続税はいくら?基礎控除額と税率から計算

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

2025年12月19日、政府・与党は翌年以降の税制改正の方向性をまとめた「令和8年度税制改正大綱」を公表しました。税制改正大綱は、翌年度以降に実施する税制の内容や検討事項をまとめた文書です。私たちを取り巻く税制にも大きな影響があります。

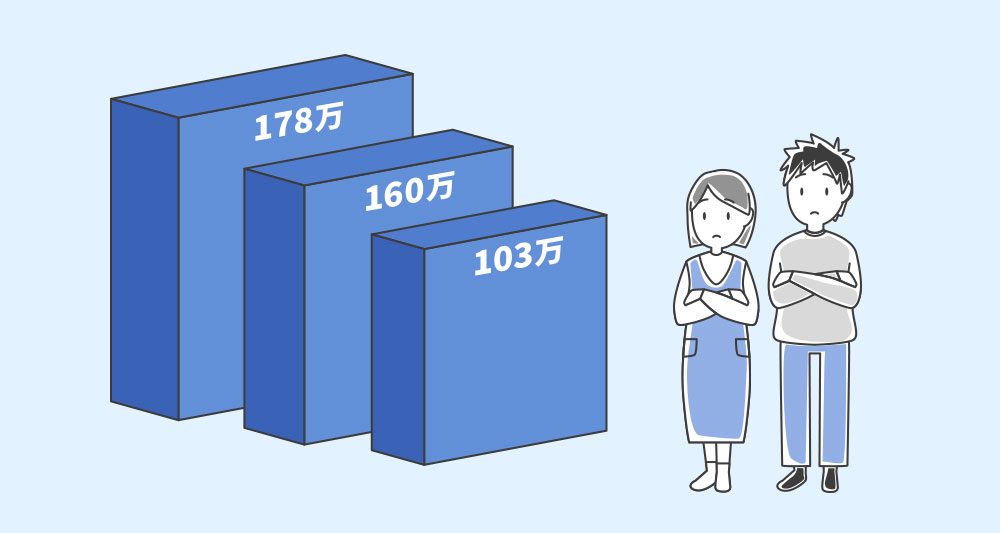

2025年の税制改正では、所得税がかかりはじめる「103万円の壁」が「160万円の壁」となったことが話題になりました。2026年の税制改正では年収の壁がさらに変化し、「160万円の壁」が「178万円の壁」となります。

今回は、税制改正大綱の内容をもとに、年収の壁がどう変わるのか、それにより手取りがどうなるのかを紹介します。

結論を先にお伝えすると、2026年1月1日より160万円の壁は「178万円の壁」となり、20万円引上げられる見通しです。

なお、実際には年収が160万円(178万円)を超えてもすぐに所得税がかかるわけではありません。

年収が130万円の「社会保険料の壁」を超えると、社会保険料の支払いが必ず発生するからです。社会保険料を支払った場合の所得控除「社会保険料控除」が利用できるため、年収が「160万円(178万円)に社会保険料控除を加えた分」まで増えても、所得税はかかりません。

2026年1月1日からは、おおよそ年収201万円から所得税の支払いが発生しはじめます。

所得税の壁が「178万円の壁」になることで、ほぼすべての働く方の手取りが増加します。

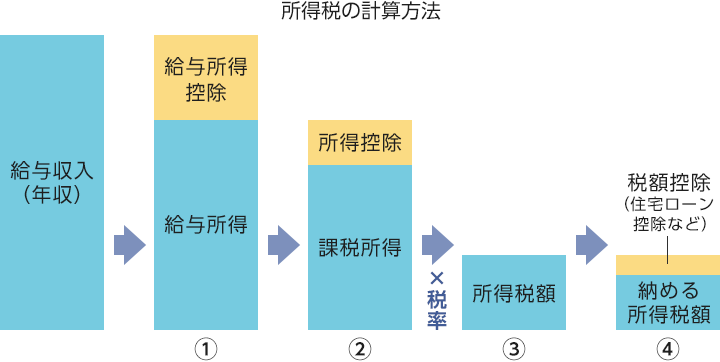

所得税は、次の手順で計算されます。

①給与収入から、必要経費にあたる「給与所得控除」を差引き、給与所得を計算する

②給与所得から、個々の事情に応じた「所得控除」を差引いて、課税所得を計算する

③課税所得に応じた所得税率(5%~45%)をかけ、その税率に対応する控除額を差引いて、所得税額を計算する

④税額控除(住宅ローン控除など)がある場合は、所得税額から直接差引く

(株)Money&You作成

今回の年収の壁引上げが関わるのは、上図の①と②の部分です。具体的には、給与所得控除と所得控除の1つ、基礎控除が次の図のように増えます。

<所得税の年収の壁のイメージ>

給与所得控除は個人事業主の「経費」にあたるものです。会社員や公務員の給与収入に応じて差引くことができる控除です。

2026年から、給与所得控除に「物価上昇に連動して引上げる仕組み」が導入されます。具体的には、見直し前の控除額に直近2年間の消費者物価指数(総合)の上昇率を乗じて給与所得控除・基礎控除の金額を調整します。

令和5年10月から令和7年10月までの消費者物価指数(総合)の上昇率は6%でした。これにより給与所得控除も4万円引上げられ、69万円となります。

2026年・2027年分に限り、給与所得控除の最低保障額は特例で5万円引上げられます。(1)と合わせて、給与収入が220万円以下の場合の給与所得控除は74万円になります。年収が220万円を超えた場合の控除額はこれまでと同じです。

基礎控除は、年間の合計所得が2,500万円以下の方が受けられる所得控除です。2025年の基礎控除は原則(本則)58万円です。給与所得控除と同様、基礎控除にも「物価上昇に連動して引上げる仕組み」が導入されます。これにより、基礎控除が4万円上乗せされて62万円となりました。

2025年に導入された基礎控除の特例は、給与収入が一定以下の人を対象に基礎控除の上乗せを行う制度です。2025年の基礎控除の特例は最大で37万円(給与収入200万3,999円以下の場合)でしたが、これが42万円(給与収入665万5,556円以下の場合)と金額・対象者ともに引上げられました。

以上の変更を踏まえて、「単身世帯」または「配偶者控除が適用されない共働き世帯」の給与所得者の年間の減税額を試算すると、次のようになります。

給与所得控除・基礎控除が増えると、ほとんどの給与所得者に恩恵があります。

今回は特に基礎控除の特例の引上げの影響が大きいことから、年収500万円・600万円といった中所得層の減税額が大きくなっています。

≫関連コラム

年収の壁「178万円」に引上げ後は、いくら減税になる?【年収200万円・400万円・600万円・800万円・1,000万円で試算】

年収の壁は、所得税の壁以外にいろいろあります。

2026年の税制改正では「税法上の壁」が引上げられています。所得税の壁だけでなく、「住民税の壁」が110万円超→119万円超になり、配偶者を扶養している方の税金が軽減される「配偶者控除」「配偶者特別控除」、16歳以上の親族を扶養している方の税金が軽減される「扶養控除」、大学生年代(19歳以上23歳未満)の子を扶養している方の税金が軽減される「特定親族特別控除」の適用条件も引上げられています。

しかし、「社会保険上の壁」の金額は引上げられていません。

これまで「106万円の壁」だった社会保険上の壁は、「週20時間の壁(実質106万円)」となります。扶養されている方が「週の所定労働時間が20時間以上」「賃金月額8.8万円以上」「従業員が51人以上いる」「雇用期間が2カ月を超える見込み」「学生でない」の条件をすべて満たす場合、自身で社会保険に加入し、社会保険料を支払わなければなりません。

今後、「賃金月額8.8万円以上」の賃金要件は2026年10月に撤廃され、「従業員が51人以上いる」の企業規模要件も2027年10月から段階的に減り、2035年10月には撤廃される予定です。しかし、「週の所定労働時間が20時間以上」の労働時間要件は変更ありません。よって、「106万円の壁」は「週20時間の壁」となり、引続き残ります。

週20時間の壁に該当しない場合は「130万円の壁」を超えると社会保険料が発生します。なお、「130万円の壁」は2026年度から年収要件が緩和されます。現状は残業代を含む給与や不動産・配当収入の合計で判定していますが、4月からは給与収入のみなら残業代を含めずに計算するように変わります。残業して130万円を超えてしまったという場合でも、扶養から外れずに済むようになります。

社会保険料の負担は大きいため、扶養されている方が「週20時間の壁」または「130万円の壁」を超えると、手取りは一時的に大きく減少し、手取りの逆転現象が発生します。

「週20時間の壁」に該当した場合、年収105万円の手取りを回復する年収は約124万円です。「130万円の壁」に該当した場合、年収129万円の手取りを回復する年収は約152万円です。このような水準まで働くことが難しい場合は、週20時間、あるいは年収130万円までに抑えれば、扶養範囲内で働くことができるでしょう。

≫関連コラム

扶養から外れるとどうなる?外れているのに放置した場合のデメリットは?

しかし、手取りを回復した後は、壁を超えて働いた方が手取りは多くなっていきます。そのうえ、社会保険に自分で加入することで「将来の年金が増やせる」「出産手当金や傷病手当金がある」「失業給付、教育訓練給付、介護休業給付など雇用保険からの給付がある」といったメリットも得られます。

このところ、各都道府県の最低賃金が上昇しています。2025年度の最低賃金は全国すべての都道府県で1,000円を超え、東京都や神奈川県では1,200円を超えています。

今後時給が上がり、時給が1,320円を超えると、「時給1,320円×19時間×52週=130万4,160円」ですので、週19時間勤務でも「130万円の壁」を超えます。この場合、週20時間以上働いていないことから、会社の社会保険に加入できず、自分で国民健康保険・国民年金に加入する必要が生じます。すると会社の社会保険よりも保険料の負担が大きくなるうえに、厚生年金保険に加入していないので将来の年金額が増えることもなくなってしまいます。雇用保険にも加入できないので、失業した場合の失業給付(雇用保険の基本手当)なども受取れません。

こうした状況を踏まえると、働ける環境や意欲があり、手取りを増やしたいならば、社会保険上の壁を超えて働いた方がよいでしょう。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る