<みんなの平均>日本の平均年収と中央値はいくら?年齢・男女別でも解説

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

年収の話題はデリケートなものです。他人に知られたくないという方がほとんどでしょう。ですが、SNSに何気なくアップした話題から、おおよその年収を知られてしまうこともあるので注意が必要です。今回は、意図せず年収を知られてしまう3つの発言を紹介します。

年収を知られたくないという方は、投稿ボタンを押す前に、以下のようなことを投稿していないか、一度チェックしてみてくださいね。

「ふるさと納税で◯万円寄附しました」

「◯◯町の返礼品、〇〇肉3kg届きました」

といった投稿から、年収が知られてしまう可能性があります。

ふるさと納税は、自分が選んだ自治体に寄附ができる制度です。寄附を行うと、自己負担2,000円を超える金額について、所得税や住民税から控除することができます。

ふるさと納税をしても、税負担を軽くできるわけではありません(ふるさと納税をしてもしなくても、納める税額は変わりません)。ただ、ふるさと納税をした自治体からお礼の品(返礼品)を自己負担2,000 円でもらえるので、結果として返礼品の分だけおトクになります。

ふるさと納税で自己負担が2,000円になる寄附金額には上限額があり、年収や家族構成により異なります。

<ふるさと納税の自己負担上限額の目安>

(単位:円)

寄附した 本人の年収 | 独身又は 共働き | 共働き +子1人 (高校生) | 共働き +子1人 (大学生) | 夫婦 +子1人 (高校生) | 共働き +子2人 (大学生と高校生) | 夫婦 +子2人 (大学生と高校生) |

|---|---|---|---|---|---|---|

| 300万円 | 28,000 | 19,000 | 15,000 | 11,000 | 7,000 | - |

| 400万円 | 43,000 | 33,000 | 29,000 | 25,000 | 21,000 | 12,000 |

| 500万円 | 62,000 | 49,000 | 44,000 | 40,000 | 36,000 | 28,000 |

| 600万円 | 77,000 | 69,000 | 66,000 | 60,000 | 57,000 | 43,000 |

| 700万円 | 109,000 | 86,000 | 83,000 | 78,000 | 75,000 | 66,000 |

※給与収入のみ、住宅ローン控除を受けていない方の場合

この表は横にスクロールできます

(株)Money&You作成

ふるさと納税の寄附自体は、上限を超えてもできます。しかし、上限を超えた分は全額自己負担となり、自己負担額が2,000円を超えてしまいます。そのため、ふるさと納税の寄附も上限までに納める方がほとんどです。

上記の理由から、「ふるさと納税で◯万円寄附しました」というと、年収を知られてしまうのです。たとえば「6万円寄附した」という場合、上記の表から6万円程度が上限になる年収を見れば、おおよそ500万円〜600万円とすぐにわかります。この投稿だけでは家族構成はわかりませんが、過去の投稿から配偶者や子どもなどがいることがわかれば、より正確なところを知られてしまうかもしれません。

また、「◯◯町の返礼品、〇〇肉3kg届きました」といえば、ふるさと納税のポータルサイトでどの返礼品かすぐに検索できます。その返礼品の寄附金額から、年収を知られてしまう可能性があります。

肉に限らず、豪華な返礼品はSNS映えするものです。もらえてうれしいからと投稿したくなる気持ちはわかりますが、年収を知られてしまうリスクがあることを押さえておきましょう。

「医療費がかさんだけれど、高額療養費制度のおかげで◯円になった」

「高額療養費制度から◯円の支給があった」

といった投稿から、年収を知られてしまう可能性があります。

高額療養費制度は、1カ月(毎月1日から末日まで)の医療費の自己負担額が上限を超えた場合に、その超えた分を払戻してもらえる制度です。自己負担額の上限は、年齢や所得の水準によって変わります。さらに、過去12カ月以内に3回以上自己負担額の上限に達した場合は、4回目から自己負担額の上限が下がります(多数回該当)。

<高額療養費の自己負担上限額(70歳未満)>

| 適用区分 | ひと月の上限額(世帯ごと) | 多数回該当 |

|---|---|---|

| ①年収 約1,160万円~ 健保:標準報酬月額83万円以上 国保:年間所得901万円超 | 25万2,600円+(医療費-84万2,000円)×1% | 14万100円 |

| ②年収 約770万~1,160万円 健保:標準報酬月額53万~79万円 国保:年間所得600万~901万円 | 16万7,400円+(医療費-55万8,000円)×1% | 9万3,000円 |

| ③年収 約370万~770万円 健保:標準報酬月額28万~50万円 国保:年間所得210万~600万円 | 8万100円+(医療費-26万7,000円)×1% | 4万4,400円 |

| ④年収 156万円~約370万円 健保:標準報酬月額26万円以下 国保:年間所得210万円以下 | 5万7,600円 | 4万4,400円 |

| ⑤住民税非課税者 | 3万5,400円 | 2万4,600円 |

この表は横にスクロールできます

(株)Money&You作成

表のとおり、年収によって上限額の計算が5つにわかれていることがわかります。

たとえば、70歳未満のある人の1カ月の医療費が100万円だったとします。本来、医療費は3割負担で30万円ですが、年収が上の表の①〜⑤だった場合、高額療養費の自己負担額は次のように変わります。

①年収約1,160万円〜:自己負担上限額25万4,180円(高額療養費の支給額4万5,820円)

②年収約770万円〜1,160万円:自己負担上限額17万1,820円(高額療養費の支給額12万8,180円)

③年収約370万円〜770万円:自己負担上限額8万7,430円(高額療養費の支給額21万2,570円)

④年収約156万円〜370万円:自己負担上限額5万7,600円(高額療養費の支給額24万2,400円)

⑤住民税非課税者:自己負担上限額3万5,400円(高額療養費の支給額26万4,600円)

よく「医療費が100万円でも高額療養費制度があるので自己負担は9万円程度で済む」といわれますが、それは年収が約370万円〜770万円の人の話。年収がそれより高くなれば、自己負担上限額はさらに上昇します。反対に、年収がそれより少なくなれば、自己負担上限額も少なくなります。

ですから、「医療費がかさんだけれど、高額療養費制度のおかげで◯円になった」「高額療養費制度から◯円の支給があった」という投稿をすると、おおよその年収を知られてしまう可能性があります。

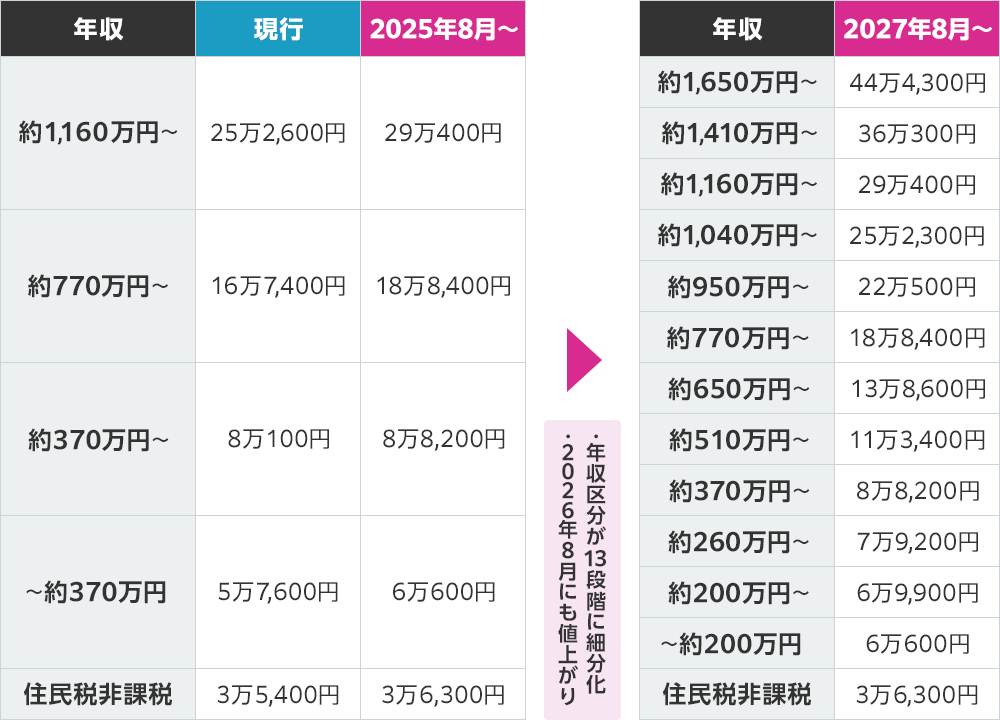

なお、高額療養費制度の自己負担上限額は2025年8月から段階的に引上げられ、2027年8月からは年収区分が13段階にわけられる予定です。

<高額療養費制度の自己負担上限額(予定)>

(株)Money&You作成

2027年8月以後は、高額療養費からの年収の推測の精度が上がることになるので、より注意が必要です。

「毎月の保育料が◯円かかっている」

といった投稿から、年収を知られてしまう可能性があります。

2019年10月から、国の「幼児教育・保育の無償化」によって、幼稚園・保育所・認定こども園などを利用する3歳〜5歳児クラスの子どもたちと、住民税非課税世帯の0歳から2歳児クラスまでの子どもたちの利用料が無料になっています。

しかし、住民税非課税世帯以外の0歳から2歳児クラスまでの子どもたちの利用料は負担する必要があります。

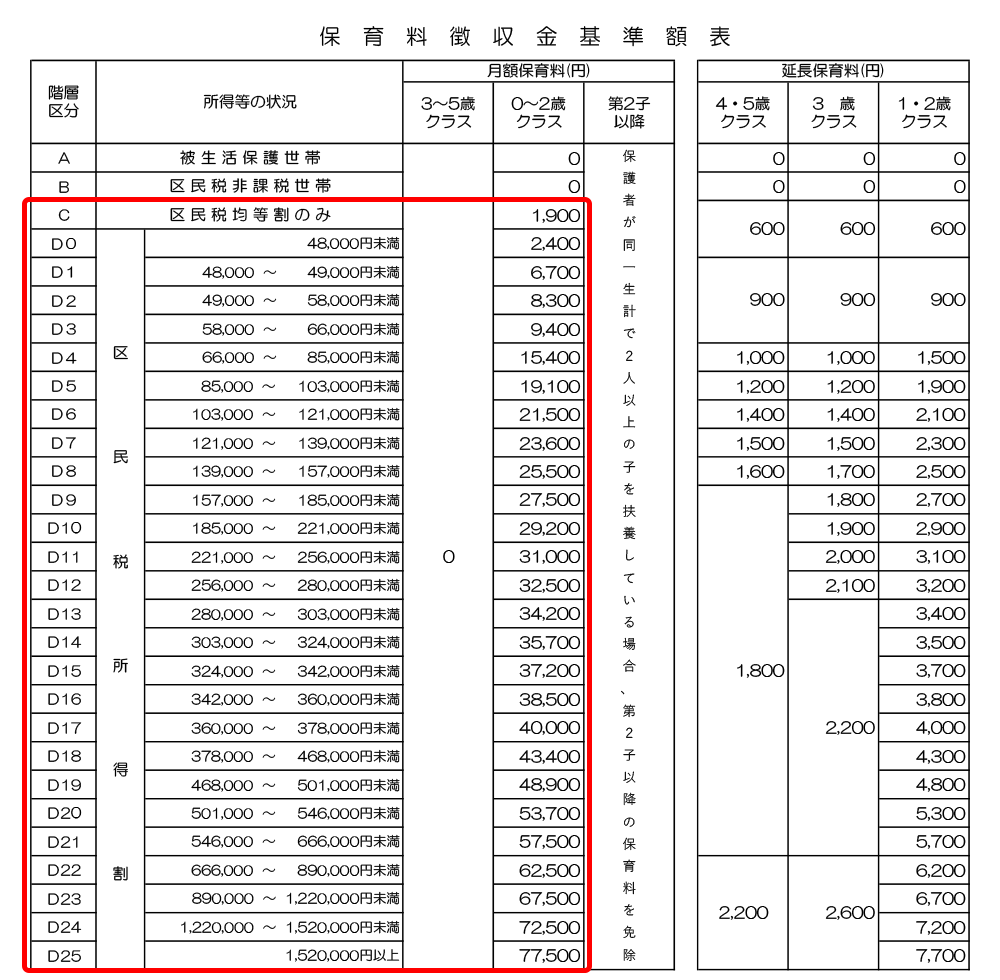

0歳から2歳児クラスまでの子どもたちの利用料は、所得に応じて細かくわかれています。自治体によってその金額や区分はさまざまです。たとえば、東京都文京区の場合27段階(区民税均等割のみ世帯+区民税課税世帯26段階の合計27段階)に分類されていて、月額保育料も1,900円から7万7,500円まで細かく定められています。

<東京都文京区の保育料の一覧>

東京都文京区のウェブサイトより

たとえば、東京都文京区在住で世帯年収が600万円の場合、住民税所得割額は26万円ほど(所得控除は基礎控除・社会保険料控除・配偶者控除のみ考慮した場合)ですので、上記の表の「D12」に該当し、月額保育料が3万2,500円となります。

所得控除は人により異なるので、あくまでも目安の金額ではありますが、「毎月の保育料が◯円かかっている」と投稿すると、そこからおおよその年収を知られてしまうでしょう。住んでいる場所を細かく投稿している方はあまりいないでしょうが、市区町村レベルがわかれば保育料の体系はわかるので、あまり投稿しない方が賢明でしょう。

なお余談ですが、「今年から保育料がかからなくなった」というと「子どもが3歳になったのだな」とわかります。年齢を知られたくない場合には注意が必要でしょう。

SNSの3つの発言に共通しているのは、「年収によって支払う金額が変わる」制度だということです。そのため、負担額が多ければ年収が高い(少なければ年収が少ない)ことがわかってしまうのです。もちろん知られても気にしないのであれば良いのですが、意図せず知られてしまうのを防ぐためには投稿に気をつけましょう。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る