<みんなの平均>日本の平均年収と中央値はいくら?年齢・男女別でも解説

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

「年収はいくら?」「手取りはいくら?」と聞かれたら、すぐに答えられるでしょうが、どういう計算で年収と手取りに差が発生しているのかは答えられない方が多いのではないでしょうか。

実は日本では、年収が一定でも「手取り」は年々減り続けているという、悲しい現実があります。手取りが減っていると、いつまでも生活が豊かになっていきません。

今回は、年収と手取りの違いを確認したうえで、2000年以降の手取りがどのように減り続けてきたのかを一緒に確認していきましょう。

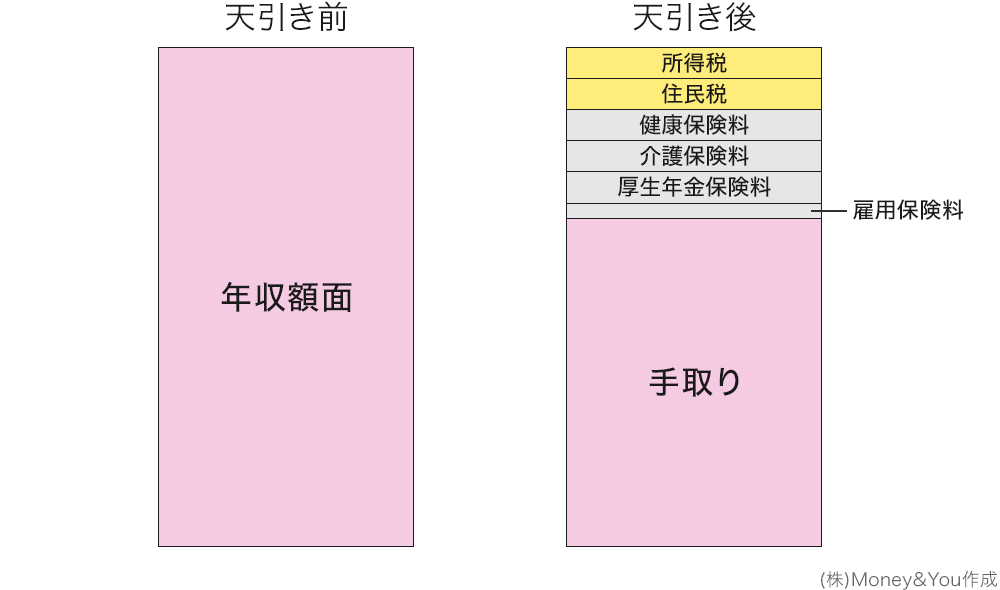

年収は、1年間に勤め先から受取った給与や賞与などの合計額。対する年収の手取りは、年収から税金や社会保険料を引いた残りの金額です。

年収からは、次のような税金や社会保険料が引かれています。

<年収から引かれる税金・社会保険料>

税金には所得税と住民税、社会保険料には健康保険料・介護保険料・厚生年金保険料・雇用保険料があります。介護保険料は40歳以上になると差引かれます。毎月の給与明細を見ると、支給額からこれらの金額が天引きされ、残りの金額が銀行口座に振込まれていることがわかります。この振込まれた金額が手取りです。

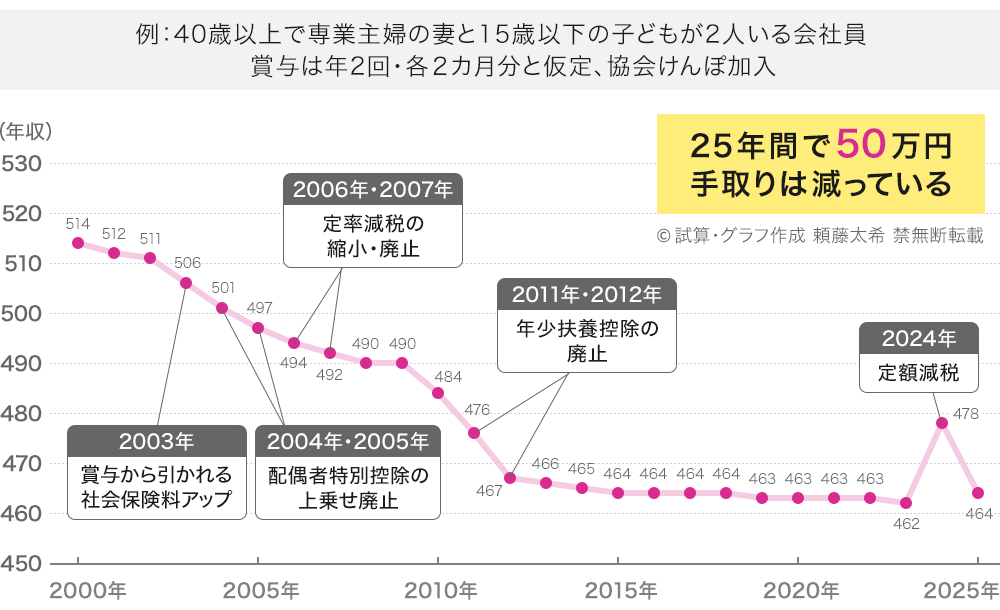

40歳以上で専業主婦(主夫)の妻(夫)と15歳以下の子供が2人いる会社員の場合、2025年時点では、年収が600万円では手取りが463万8,586円、年収に占める手取りの割合は77.3%となります。

年収から約23%が差引かれた金額が手取りであり、年収と手取りにはずいぶんと差があることがわかります。

年収と手取りの差は、いつも一定ではなく、年々開いています。手取りは悲しいことに減り続けています。

2000年以降の年収の手取り推移を見てみましょう。試算条件は次のとおりです。

<2000年以降の年収600万円の手取り推移>

ひと目でわかるのが、手取りはズルズルと減り続けていること。2000年から2025年までの25年間で、手取りは約50万円減っている現実です。

2000年時点では、年収600万円の人の手取りは514万円。差引かれる税金や社会保険料が約86万円だったのに対し、2025年の手取りは464万円ですから、約136万円も差引かれているのです。

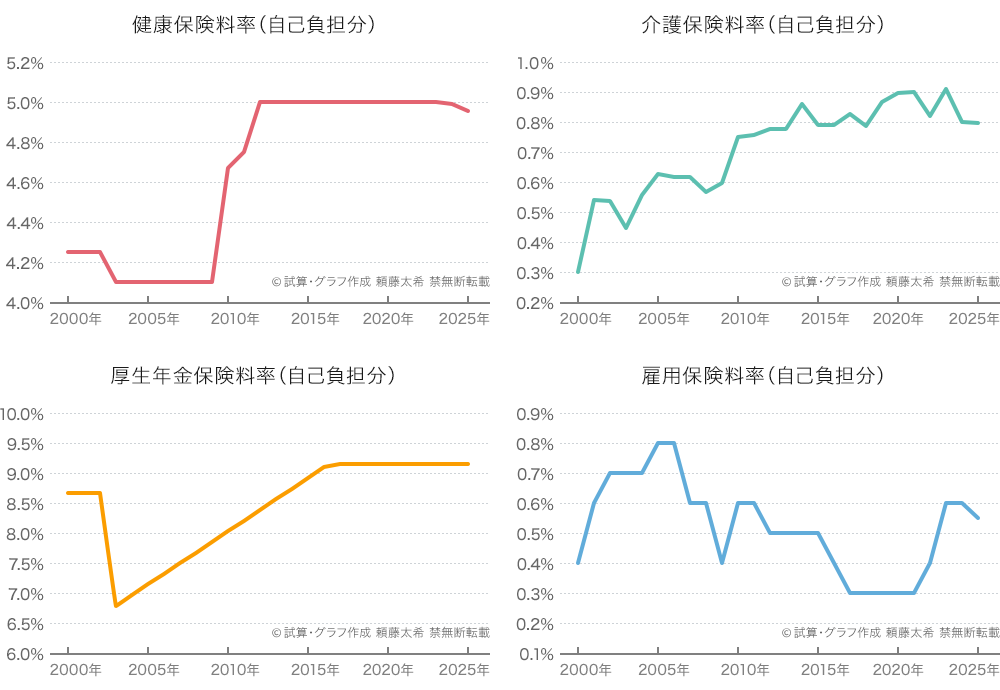

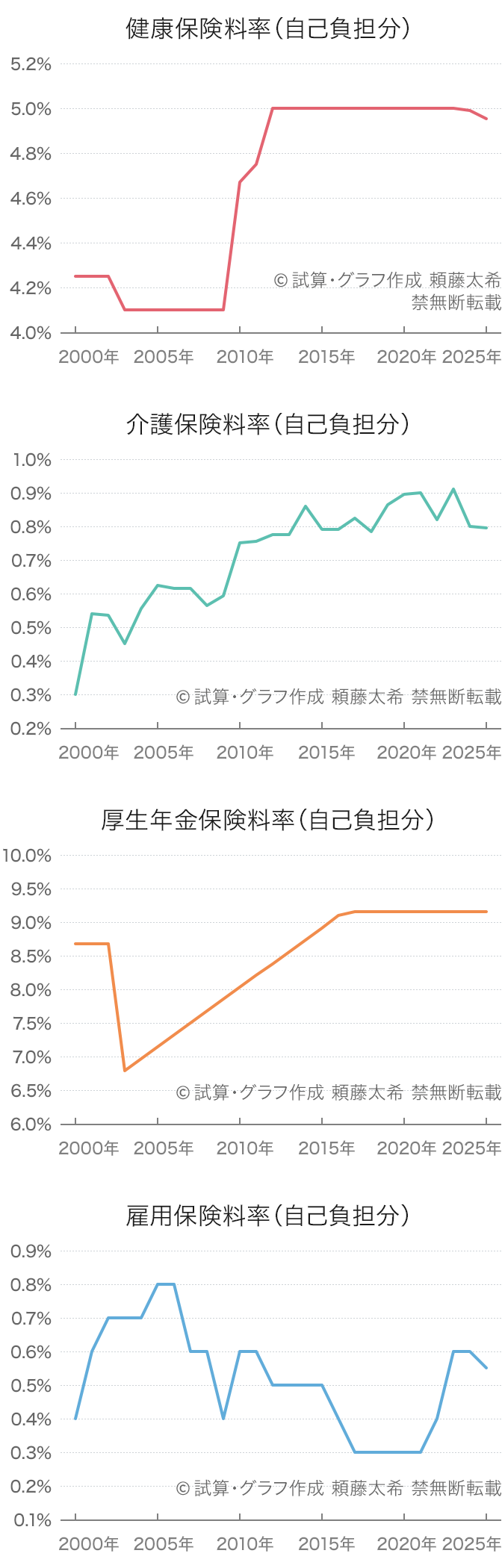

大きく手取りが下がる要因には、社会保険料率が上がっていることと、税制改正の影響があります。

社会保険料率は次のように、右肩上がりの状態が続いています。

<2000年以降の社会保険料率(自己負担分)の推移>

2000年以降、健康保険料率、介護保険料率、厚生年金保険料率いずれも増加しています。また、以下のような税制改正によっても、手取りは減少しています。

それまで賞与から「特別保険料」として引かれていた社会保険料率は0.5%(労使折半後)です。2003年度以降、特別保険料が廃止されて社会保険料が大幅に徴収されるシステムになりました。

専業主婦(夫)やパートタイマーの配偶者を扶養していると受けられる配偶者特別控除には、最高38万円の上乗せがありました。廃止されたことで、扶養者の手取りが減りました。

1999年から続いていた所得税・住民税の定率減税が2年かけて縮小・廃止になりました。所得税は税額の20%(上限25万円)、住民税は所得割額の15%(上限4万円)が減税できていました。

15歳以下の子どもを扶養していると、子ども1人あたり所得税38万円、住民税33万円の控除が受けられる「年少扶養控除」が廃止になりました。子育て世帯は大きく手取りが減りました。

こんな状況で手取りを増やすには、お金自身に働いてもらう「投資」が欠かせません。人間が働ける時間には限りがあるので、働いて得る収入にも限界があります。節約できる金額にも限りがあります。投資を行い、自分が働いていない時間にもお金を稼いでくれるようにすれば、収入は増えていきます。

投資をするときには、NISA(ニーサ・少額投資非課税制度)やiDeCo(イデコ・個人型確定拠出年金)といった非課税制度を活用して資産形成を行うのがポイントです。これらを利用して得られた利益(値上がり益・配当金・分配金)には税金がかからないうえ、社会保険料の負担も増えません。その分、手取りが増やせます。加えて、iDeCoでは自分で出した掛金が全額「小規模企業共済等掛金控除」という所得控除の対象になるので、毎年の所得税や住民税を軽くできます。

給与が増えたとしても、税金・社会保険料の負担も増えるので、手取りはなかなか増えていきません。しかし、NISAやiDeCoを活用した資産形成では手取りを増やせます。給与とは別のアプローチで資産を増やしていきましょう。

お申込みに際しては、以下の留意点を必ずご確認ください。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る