金投資はどうやってはじめる?おすすめの投資方法は?

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

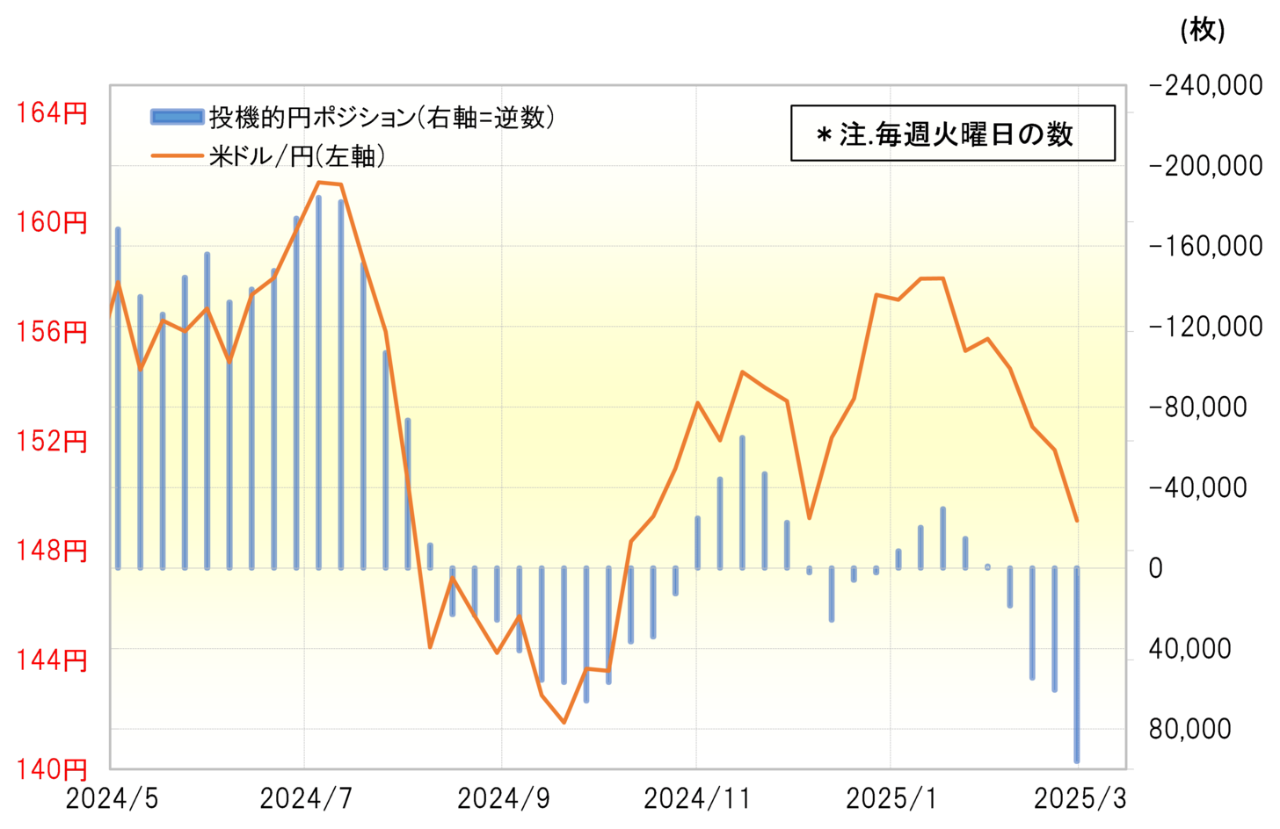

CFTC(米商品先物取引委員会)統計の投機筋のポジションは、投機筋の代表格であるHFの取引を反映しているとされる。投機筋の円ポジションは、2024年7月に161円まで米ドル高・円安が進んだ局面で売り越し(米ドル買い越し)が過去最高規模の18万枚以上に拡大した(図表1参照)。これは「歴史的円安」とされた動きが、HFに代表される投機筋の円売りによって主導されたことを示している。

ところが、投機筋の円売り姿勢は、いわゆる「トランプ復活」が確定した以降は大きく変わった。

【図表1】米ドル/円とCFTC統計の投機筋の円ポジション(2024年5月~)

出所:リフィニティブ社データよりマネックス証券が作成

2024年11月の米大統領選挙で共和党のトランプ氏の勝利が決まると、改めて米ドル高・円安が目立つようになった。トランプ氏の経済政策は米金利上昇をもたらしやすいとの見方が影響したと見られる。米ドル/円はトランプ氏の勝利後の11月に156円まで、その後一旦150円割れとなったものの、2025年1月20日のトランプ大統領就任式前には再び158円台まで上昇となった。こうした中で、米ドル高・円安が2024年7月に記録した161円を更新するのも時間の問題という見方は少なくなかった。

ところが、投機筋の円売りはすこぶる鈍いものだった。2024年11月に156円まで米ドル高・円安となった局面でも円売り越しは6万枚と、7月に記録した18万枚の3分の1にとどまった。そして年明け2025年1月、さらに158円まで米ドル高・円安となったものの、この局面での投機筋の円売り越しは3万枚にとどまった。2024年7月にかけての円安局面と異なり、円売りの動きが格段に鈍くなった。

逆に円買いへの積極化が目立つようになった。2月末に米ドル安・円高は150円以下の水準まで戻すところとなったが、その中で投機筋の円買い越しは過去最高を大きく更新、9万枚まで拡大した。

以上のように見ると、トランプ政権の誕生を境に、HFに代表される投機筋が円売りに慎重になる一方で、円買いを積極化するという売買戦略が大きく変わったということになるのではないか。

こうした中で3月3日、トランプ大統領は日中の通貨安誘導を批判した上で、それを止めなければ関税を発動すると語った。トランプ氏は大統領選挙中も、「記録的な米ドル高・円安は米製造業にとって大惨事」などと述べていたことから、円安に対して厳しく懸念していることは分かっていた。ただ正式に大統領に就任した後で公然と円安を批判したことから、日米関係の中でこれまで以上に円安是正の必要性が高まっている可能性があることが明らかになってきた。

トランプ政権の通貨政策を担当する財務長官のベッセント氏はHF業界の出身者だ。その意味ではHFはトランプ政権の通貨政策により、円安は限られ円高になる可能性が高くなったとの判断から売買戦略を変えたのではないか。

1月20日のトランプ大統領就任式が近づく中で158円まで米ドル高・円安となったものの、投機筋の円売り越し拡大はたった3万枚にとどまった。当時、日本のメディアなどでは「円安160円も通過点」のような見方も少なくなかったことを考えると、この鈍い円売りは不自然なほどであり、まるでこの頃から、「円安のままなら関税を引き上げる」というトランプ政権の「通貨政策」を知っていたかのようにさえ思えるものだった。

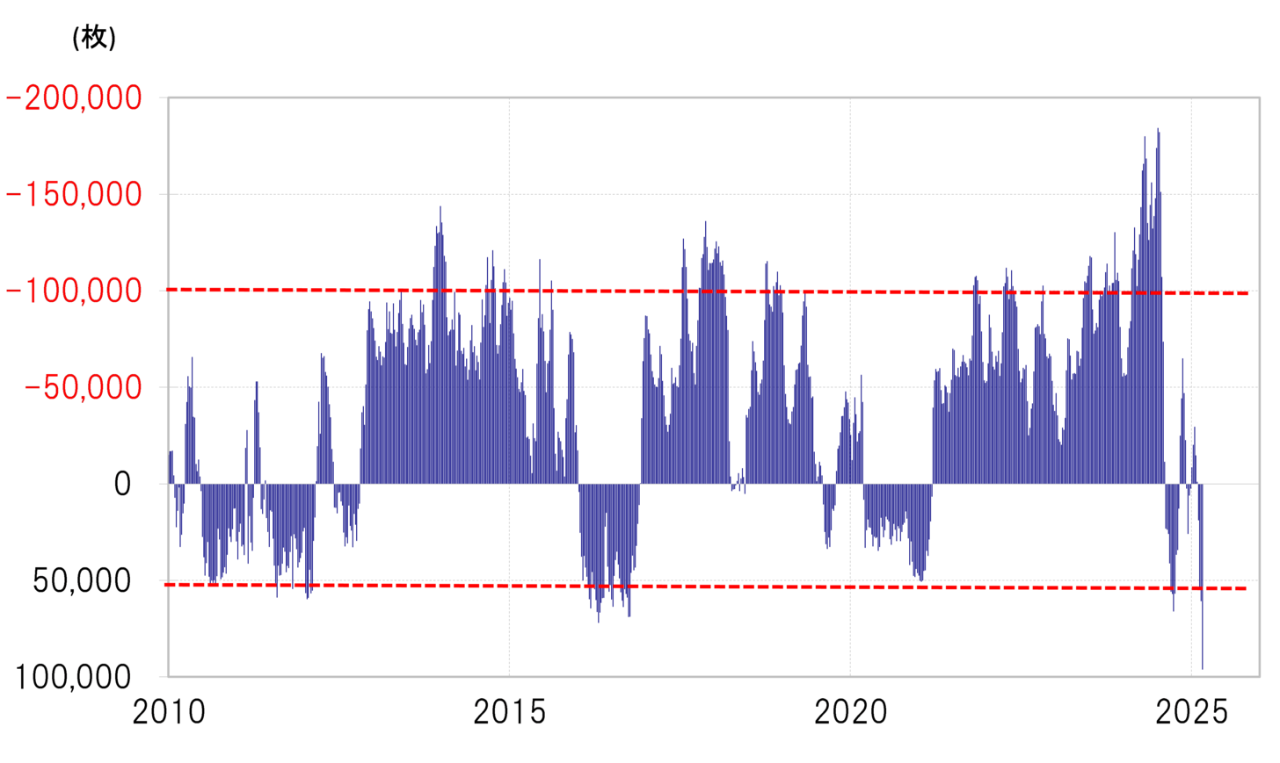

ただし、低金利の円は売るのは有利な一方買いには基本的に不利だ。このため、過去の実績を見ても、円売りと円買いでは「行き過ぎ」の目安は異なり、円売り越しは10万枚以上が「行き過ぎ」警戒域であるのに対し、円買い越しは5万枚を超えると早々と「行き過ぎ」を警戒する必要がありそうだった。

投機筋の円買い越しは2月末に9万枚まで拡大し、2016年に記録した7万枚というこれまでの最高を大きく更新してきた(図表2参照)。円は「買われ過ぎ」になっている可能性があり、金利面での不利さも考えると修正も入りやすいと思われる。ただ久しぶりに、米ドル/円への政治的影響が強くなっている可能性があることから、HFなど投機筋は円買いに積極的な姿勢を当面続けることになるのではないか。

【図表2】CFTC統計の投機筋の円ポジション(2010年~)

出所:リフィニティブ社データよりマネックス証券が作成

本コンテンツは情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。 本情報はマネックス証券株式会社が作成したものとなり、株式会社イオン銀行(以下、当行)はその情報の正確性や完全性を保証するものではありません。 本情報を使用することにより生ずるいかなる種類の損失について、当行は責任を負いません。 なお、コンテンツの内容は、予告なしに変更することがあります。

吉田 恒

マネックス証券 チーフ・FXコンサルタント兼マネックス・ユニバーシティ FX学長

大手の投資情報ベンダーの編集長、社長等を歴任するとともに、著名な国際金融アナリストとしても活躍。

2000年ITバブル崩壊、2002年の円急落、2007年円安バブル崩壊、2016年トランプ・ラリーなどマーケットの大相場予測をことごとく的中させ、話題となる。

機関投資家に対するアナリストレポートを通じた情報発信はもとより、近年は一般投資家および金融機関行員向けに、金融リテラシーの向上を図るべく、「解りやすく役に立つ」事をコンセプトに精力的に講演、教育活動を行なう。

2011年からマネースクエアが主催する投資教育プロジェクト「マネースクエア アカデミア」の学長を務める。2019年11月より現職。

書籍執筆、テレビ出演、講演等の実績も多数。