家計はどこから見直すべき?固定費の見直しなど今からできる節約術

ファイナンシャルプランナー

西山 美紀

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

物価高が続く今、食費や日用品代、光熱費などが増え、家計のやりくりが大変だと感じる方も多いのではないでしょうか。

とはいえ、「どこを見直せばいいかわからない」「我慢する節約は苦手で、なかなか手をつけられない」と悩む方もいらっしゃると思います。

そこで今回は、今すぐはじめられる家計の見直し術を紹介します。

普段使っているお金は、大きく「固定費」と「変動費」の2つにわけられることをご存じでしょうか。それぞれどんなお金が当てはまるのか、確認していきましょう。

| 固定費 | 変動費 |

|---|---|

|

|

固定費とは、毎月ほぼ一定額として支出されるお金のことをさします。一度契約すると自動的に支払いが継続されるものが多いため、意外と支出に気づきにくいケースが多数あります。

固定費は契約している会社やプランを定期的に見直すことで、支出を抑えられる場合があります。

変動費とは食費や日用品代・交際費など、毎月出ていく金額が変動するお金のことです。必要に応じて、その都度金額や内容が変わるお金で、気分や状況によっても大きく変化することが多いです。

支出にはどんな種類があるか確認してきましたが、実際に支出がどの程度の額になっているか、よく把握していないという方も多いのではないでしょうか。

そこで、「収入と支出を確認する4ステップ」をご紹介します。これまで収支をあまり把握していなかったという方はぜひ確認してみましょう。

まず月々の収入と支出がどのくらいかを確認します。共働きの場合は、二人の収入も確認しましょう。後ほど紹介するステップ3で将来のライフイベントを見据えたときに必要な貯蓄額の目標を決める際、ここで出した収支の数値が土台になります。

住居費、通信費、保険料、サブスク代など、毎月必ず支払っている「固定費」をリストアップします。銀行引落としやクレジットカード払いのケースが多いため、銀行の入出金明細やクレジットカードの支払い明細を確認するのがおすすめです。

収入から固定費を引いたお金が、毎月自由に使えるお金になります。しかし、その金額をすべて変動費に充ててしまうと、貯蓄ができません。

そこで先に貯蓄額を決めておいて「先取り貯蓄」するのがおすすめです。先取り貯蓄とは、収入を得たら先に貯蓄分を確保する方法です。使ってしまう前に貯蓄額を確保しておくことで使い過ぎを防ぎ、確実にお金を貯めやすくなります。残ったお金が毎月使える生活費になるため、「いくら使っていいのか」が分かりやすく、家計管理もしやすくなります。

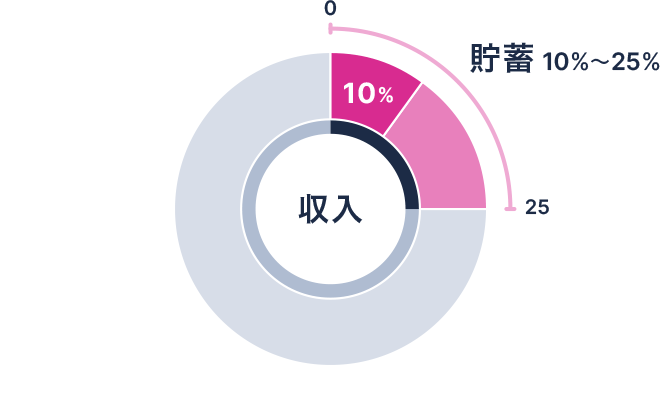

毎月の貯蓄額の目安は、手取り月収に対して10%以上あると理想的です。共働きの場合やゆとりがある場合は20~25%をめざせるとよいでしょう。

今後のライフイベントにかかる支出や現在の収支の状況を見ながら、家族で毎月の貯蓄額を決めましょう。また、次の項目でご紹介する固定費や変動費の見直し方法によって家計にゆとりができたら、貯蓄額を増やすことも検討してみましょう。

収入から毎月の固定費と貯蓄額を引いた金額が、「変動費」として自由に使える金額になります。その金額の範囲内で、食費や日用品代、交際費などに使うようにしましょう。

ただし変動費は、それぞれ状況によって金額が異なるため、細かく予算を決めるのではなく、毎月「いくらくらい」と大まかに決めておくとよいでしょう。

ここまでのステップ1~4に従って確認した結果、変動費に割ける金額が極端に少ない場合は家計の見直しが必須です。まずは固定費から見直すことをおすすめします。

現在の収支の流れが把握できたら、次は支出の見直しです。固定費は毎月一定額出ていくお金であり、もし1,000円でも2,000円でも減らすことができれば、年間で1万円や2万円以上の大きな節約につながります。項目を1つずつ、しっかり利用できているか、減らせるところがないかを確認しましょう。

代表的な見直し内容をいくつかご紹介します。

見直し次第では高い節約効果が期待できますので頑張りましょう。

次に「変動費」の見直しです。変動費の見直しは、1~2週間ほど、できれば1カ月間、支出をメモして確認していくことがおすすめです。「習慣化しているけれど実は減らせるもの」「購入したものの、結局利用していないもの」など、ムダな支出が見つかれば、意識していくことで少しずつ減らせます。

また、おおまかな予算に対してどれだけ使ったかを確認して、支出の要不要をチェックしていくこともよいでしょう。

「お金が残ったら貯めよう」と考えていたり、「そのためには、1つずつの支出をチェックして我慢しなくては」と頑張りすぎたりすると、貯蓄はなかなかうまくいきません。

貯蓄を上手にすすめていくには、貯めようと思うのではなく、自然と貯まる状況にするのがおすすめです。

毎月の貯蓄額を決めたら、その金額を自動積立定期預金に申込むなど、自動的に貯まる仕組みを取入れましょう。

ちなみに、わが家でも「お金を貯めよう!」と常に考えなくても済むように、自動的に貯まる仕組みを取り入れています。具体的には、自動積立預金や積立投資、家族の勤務先の財形貯蓄などです。毎月決まった金額が貯蓄にまわっていくので、手元にあるお金を全部使ってしまっても、貯蓄が確保されるので安心です。

貯めるお金を、わざわざATMに行って移し替えたり、振込んだりする手間がいらないのも大きなメリットです。自然にお金が貯まりますよ。

ただし、家計改善も貯蓄も、家族のうちの誰か一人が頑張るだけでは、なかなかうまくいきません。できれば、家族みんなで話し合いながら、楽しく進められるとよいですね。

夫婦や家族だけでは、なかなかお金の話がしにくい場合もあるでしょう。

そんなときは、お金のプロに相談して、客観的なアドバイスをもらうことも一案です。

家計を見直す際に、「わが家の家計は、特にどこを見直したらよいのだろう」「みんなが取組みやすいところはどこだろう」と感じる際にも、具体的なアドバイスをもらうことで、家計改善のヒントが見つかるかもしれません。

ファイナンシャルプランナーなどのお金のプロに相談すれば、ライフプランシミュレーションを元に、わが家に最適な家計の見直しを提案してもらえます。

家族に関するお金は、日々の支出だけではありません。たとえば、保険の見直しや住宅ローンの見直しなども、大きな効果があります。

このようなお金のプロへの相談は、お近くのイオン・イオンモールにあるイオン銀行の窓口で可能です。

お金と生活は、密接につながっています。

イオン銀行では、現在の収入やライフスタイルから、生涯の収支や貯蓄額をシミュレーションしながら、理想のライフプランを叶えるアドバイスをお届けしています。

来店ご予約のうえ、お一人でも、ご家族とご一緒でも、ぜひお買い物のついでにお気軽にお立ち寄りください。

お申込みに際しては、以下のご留意点を必ずご確認ください。

西山 美紀

ファイナンシャルプランナー

出版社で編集・マーケティングに従事後、2005年にフリーライターとして独立し、FP資格を取得。貯蓄・節約・投資・保険といった、暮らしに身近なお金のテーマを中心に、子育てや生き方に関する取材・執筆・監修・講演等を行う。単に貯蓄額だけを増やすのではなく、うるおいのある毎日のためのお金の使い方・貯め方・増やし方を発信。著書に『お金が貯まる「体質」のつくり方』(すばる舎)、『お金の増やし方』(主婦の友社)等。男女2児の母。現在心理学を専攻する大学生でもあり、より心豊かに生きるヒントについて研究中。

西山 美紀のプロフィールを見る