給料から天引きされる社会保険料とは?種類ごとの計算方法から控除額まで解説

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【このコラムを読んでわかること】

社会保険はもしものときの大きな支えとなってくれる公的な保険です。しかし、社会保険の保険料の負担は決して小さくありません。負担の大きい社会保険料だからこそ、どのように決まっているのかを、あらためて確認しましょう。今回は、社会保険料とは何か、種類や計算方法、社会保険料の支払いで税金が軽減される控除、社会保険料に関する注意点を紹介します。

ケガ・病気・失業・障害・老齢・介護など、私たちの生活には、さまざまなリスクがあります。このリスクに備える公的な保険制度を社会保険といいます。そして、社会保険に加入することで支払う保険料を社会保険料といいます。

社会保険には、大きくわけて医療保険・年金保険・介護保険・雇用保険・労災保険の5つがあります。保険の種類によって、支払う保険料が変わります。

<社会保険の種類と概要>

| 保険の種類 | 内容 | 支払う社会保険料 |

|---|---|---|

| 医療保険 | 業務外のケガや病気、出産や 子育てなどの保障や給付を行う |

|

| 年金保険 | 高齢・障害・死亡などの際に 保障や給付を行う |

|

| 介護保険 | 介護が必要になった方への 保障や給付を行う |

|

| 雇用保険 | 失業した場合などの保障や 給付、再就職に向けての給付を行う |

|

| 労災保険 | 業務上のケガや病気をした 場合の保障や給付を行う |

|

(株)Money&You作成

病院や医療機関などでマイナ保険証・資格確認書を提示すると、保険料が原則3割(人によっては2割・1割)負担になります。日本では「国民皆保険」といって、すべての方が必ず公的な医療保険に加入します。

公的な医療保険には大きくわけて自営業者や個人事業主、フリーランス、無職の方などが加入する「国民健康保険」、会社員や公務員などとその扶養家族が加入する「健康保険」、原則75歳以上になると加入する「後期高齢者医療制度」の3種類があり、どれに加入するかで支払う医療保険の保険料が異なります。

年金保険は、高齢・障害・死亡などのときに年金がもらえる保険です。日本の公的年金には国民年金と厚生年金があり、国民年金保険料・厚生年金保険料を負担しています。国民年金は、20歳から60歳までのすべての方が加入する年金です。一方の厚生年金は、会社員や公務員が勤務先を通じて加入する年金です。

介護が必要になったときには介護保険、失業したり仕事を探したりするときには雇用保険から給付が受けられます。また、仕事中や通勤中の事故などで被害に遭った場合には労災保険から給付が受けられます。これらの給付は、それぞれ介護保険料・雇用保険料・労災保険料を支払うことで支えられています。

会社員の場合、社会保険料の負担割合と保険料率は次のようになっています。

<会社員の社会保険料の負担割合・保険料率(2025年度)>

| 支払う社会保険料 | 負担割合 | 保険料率 |

|---|---|---|

| 健康保険料 | 労働者と会社で折半する (労使折半) |

全国平均10.00% (都道府県により異なる |

| 厚生年金保険料 | 労働者と会社で折半する (労使折半) |

18.3%

|

| 介護保険料 | 労働者と会社で折半する (労使折半) |

1.59%

|

| 雇用保険料 | 労働者と会社で負担する (会社の負担の方が多い) |

1.45%〜1.75% (14.5/1,000〜17.5/1,000) |

| 労災保険料 | 会社が全額負担する | 0.25%〜8.8% (2.5/1,000〜88/1,000) |

(株)Money&You作成

健康保険料・厚生年金保険料・介護保険料は労使折半といって、労働者の保険料を労働者と会社で半分ずつ支払います。雇用保険料も労働者と会社で負担しますが、労働者よりも会社の負担割合の方が多くなっています。労災保険料は全額会社が負担します。

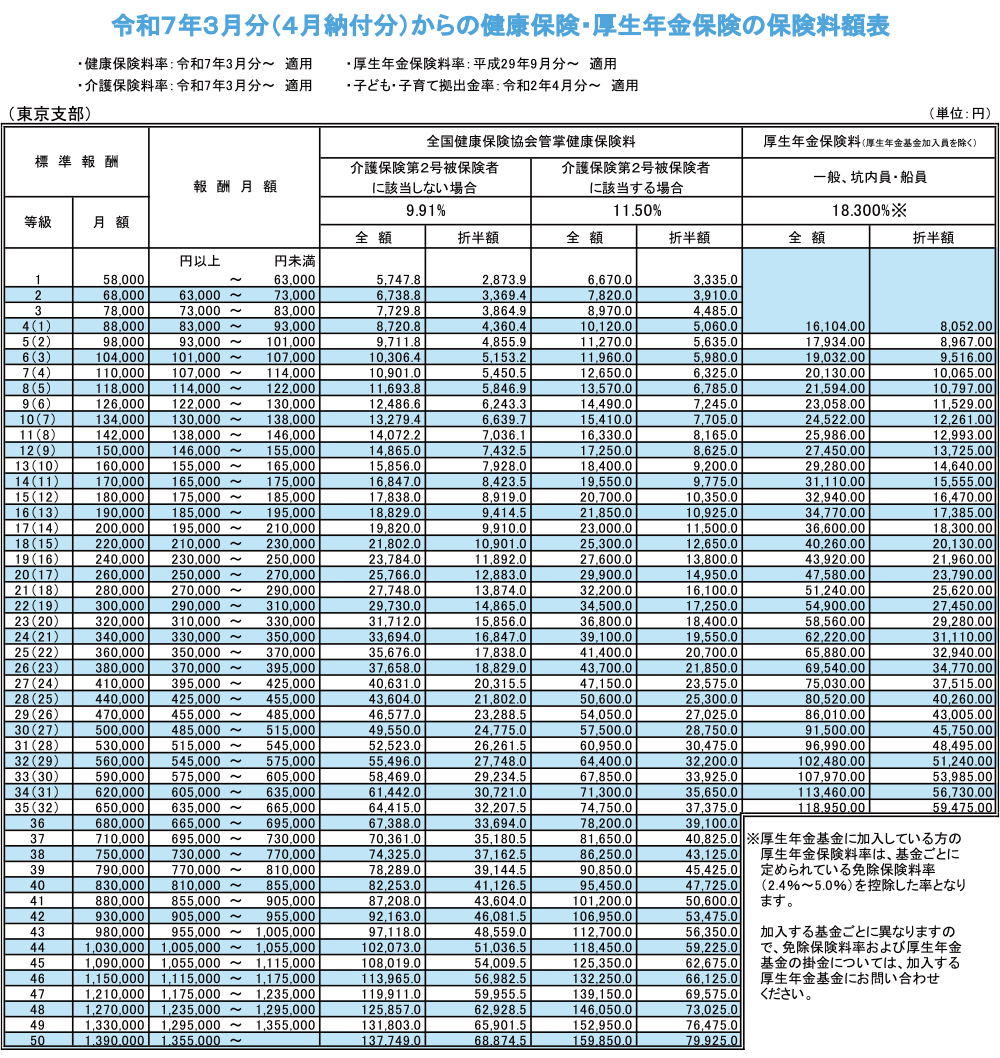

会社員の社会保険料の計算には、標準報酬月額という金額を利用します。標準報酬月額とは、社会保険料を簡単に計算するための金額のことです。標準報酬月額は、「標準報酬月額表」という表に毎年4月から6月までの給与(厳密には、残業代や各種手当を含んだ「報酬」)の平均額を、標準報酬月額表の「報酬月額」に当てはめることで計算できます。

全国健康保険協会『令和7年度保険料額表』より

たとえば、4月から6月までの給与の平均額が30万円の方の場合、報酬月額が「29万円以上31万円未満」ですので、標準報酬月額は「30万円」とわかります。

基本的に標準報酬月額は、「資格取得時決定(入社時)」「定時決定(毎年1回)」「随時改定(給与が大きく変動した時)」の3つのタイミングで決定します。

まず、入社して社会保険の加入資格を得た時に、入社時の基本給や諸手当など、今後の報酬の見込額をもとに「標準報酬月額」が決定されます。この時決定された保険料はその年の9月に行われる定時決定まで適用されます。

毎年9月になると、定時改定といって標準報酬月額は見直されます。見直しされた標準報酬月額は、9月から翌年8月までの1年間適用されます。ただし、転職などで新たに社会保険に加入したときや、給与が大きく変動したときには、定時改訂を待たずに、随時見直されます。

これを踏まえて、社会保険料の計算方法を見ていきましょう。

健康保険料と厚生年金保険料は、標準報酬月額に保険料率をかけて算出します。

標準報酬月額30万円の場合、以下のような計算となります。

介護保険料の支払いは、40歳から発生します。40歳から64歳の場合、標準報酬月額に保険料率をかけて算出します。

標準報酬月額30万円の場合、以下のような計算となります。

30万円×1.59%÷2(労使折半)=2,385円

65歳以上の介護保険料は、お住まいの自治体が3年ごとに決める「介護保険事業計画」に基づいて計算されるため、自治体ごとに異なります。

雇用保険料は、標準報酬月額ではなく、毎月の給与に雇用保険料率をかけて算出します。2025年度・一般の事業の場合、労働者の負担は0.55%、会社の負担は0.9%となっています。従って、毎月の給与が30万円の場合、労働者の負担は以下のような計算となります。

30万円×0.55%=1,650円

労災保険料は全額会社が負担するため、従業員の支払いはありません。すべての従業員の給与や賞与の合計額に業種ごとの労災保険料率をかけて算出します。

まとめると、4月から6月までの給与の平均額が30万円の方の場合、社会保険料は毎月4万6,350円(40歳以下なら4万3,965円)になります。

<給与が平均30万円の場合の社会保険料(月額)>

| 健康保険料 | 1万4,865円 |

|---|---|

| 厚生年金保険料 | 2万7,450円 |

介護保険料

|

2,385円 |

| 雇用保険料 | 1,650円 |

| 合計 | 4万6,350円 |

いかがでしょう。想像していたよりも、給与に占める割合が大きいと感じる方もいらっしゃるのではないでしょうか。最も、社会保険料は万一のときに私たちの生活を支える大切な仕組みです。詳細は後述しますが、所得税や住民税の軽減にも繋がります。自分が保障や給付金を受けられる対象になったら活用しましょう。

社会保険料については、次のことも押さえておきましょう。

産休は原則として出産日の6週間前から出産後8週間、育休は原則として子どもが1歳になるまで取得できる休暇です。産休中・育休中の社会保険料はすべて免除されるので、支出を抑えることができます。後ほどあらためて紹介しますが、社会保険料は月単位で計算されるため、たとえば「2026年1月10日から2027年3月10日まで休んだ」という場合には、2026年1月分〜2027年3月分までの社会保険料が免除になります。免除になった期間は、保険料を支払ったものとみなされます。

社会保険料は月単位で計算されるため、月の途中で入社した場合には、その月の分の社会保険料を支払う必要があります。たとえば、4月8日に入社したとしたら、4月分から社会保険料が発生します。

一方、退職した場合の社会保険料は「資格喪失日の属する月の前月」までかかるルールです。資格喪失日は退職の翌日です。たとえば、4月8日に退職したとしたら、社会保険料は3月分までになります。しかし、月末(ここでは、4月30日)に退職した場合には、資格喪失日は5月1日ですので、4月分まで社会保険料がかかります。

年収が一定額を超えると税金や社会保険料の負担が増える仕組みを「年収の壁」と呼びます。このうち、社会保険上の壁として知られる「週20時間の壁」(実質106万円)または「130万円の壁」を超えると、パート・アルバイトでも社会保険の加入対象になります。

「週20時間の壁」(実質106万円)で社会保険の加入対象になるのは、現状「従業員数が51人以上」「労働時間が週20時間以上」「賃金が月8万8,000円以上」「学生ではない」「2カ月を超える雇用が見込まれる」という条件をすべて満たす方です。

このうち、従業員数と賃金の要件は今後なくなりますが、「週20時間以上」は残るので、106万円の壁は「週20時間の壁」になります。週20時間の壁に該当しない場合は「130万円の壁」を超えると社会保険料が発生します。

年末調整では、社会保険料控除という控除が行われます。社会保険料控除は税金を計算する際に行う「所得控除」の仕組みの1つです。支払った社会保険料全額が税金を計算するための所得から差引ける(控除できる)ため、所得税や住民税が軽減されます。

自分の給与から天引きされた社会保険料で社会保険料控除を行う際には、特に手続きは必要ありません。会社が年末調整で自動的に社会保険料控除を適用してくれます。しかし、両親や子どもの国民年金保険料など、家族の社会保険料を肩代わりして支払った場合の社会保険料控除は自動的に適用されません。年末調整や確定申告で忘れずに手続きしましょう。

副業などで、複数の会社から給与を受取っていて、それぞれで社会保険の加入条件を満たす場合には、健康保険や厚生年金保険に関して手続きが必要です。働く本人(被保険者)が「健康保険・厚生年金保険 被保険者 所属選択・二以上事業所勤務届」を日本年金機構に提出しなくてはなりません。勤め先の会社それぞれで受取る給与の合計額をもとにして標準報酬月額が計算され、社会保険料が決まります。

業務委託やフリーランスとして行う副業であれば、勤務先の社会保険には原則として加入せず、社会保険料は発生しません。社会保険料はあくまで本業の会社の給与をもとに決めるため、副業収入が増えても社会保険料は増えません。ただし、副業の所得(収入から経費を引いた金額)が年間20万円を超える場合には、確定申告が必要になります。

社会保険は私たちの生活にあるさまざまなリスクに備える保険です。もしものときに役立つことも多いのですが、社会保険料は決して軽い負担ではありませんし、社会保険料を軽減する方法もありません。そのため、社会保険のことをよく理解し、上手に活用することが大切です。自分が保障や給付金を受けられる対象になった際には、忘れずに申請しましょう。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計190万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る