【2026年10月から】国民年金保険料の育児免除制度で年金は減る?保険料の負担はいくら減るのか

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

みなさんのお手元に毎年1度、誕生日ごろになると「ねんきん定期便」が送られてくることをご存知ですか。「よくわからないから見ていない…」という方もいるかもしれません。でもねんきん定期便には、年金についての大切な情報が満載!

ぜひチェックしてほしい書類なのです。そこで、今回はねんきん定期便の内容と、最低限見ておきたいポイントを解説します。

ねんきん定期便は、国民年金や厚生年金に加入している人に、日本年金機構から年に1回、誕生月に届く書類です。大まかにいうと、これまでの保険料の納付の実績や、将来受取れる年金の金額についての案内となっています。ねんきん定期便は毎年、基本的にハガキで届きますが、35歳・45歳・59歳になる年には、封書で届きます。

また、後で説明しますが、50歳未満のねんきん定期便と50歳以上のねんきん定期便では、記載内容が少々異なります。

老後に年金がどれくらいもらえるのか、老後資金はどうすればいいのか、気になっている方も多いでしょう。とはいえ、常日頃から年金のことばかり考えているわけにはいかないですよね。そこで、ねんきん定期便を毎年チェックしておけば、自分の年金の状況を把握できる、というわけです。

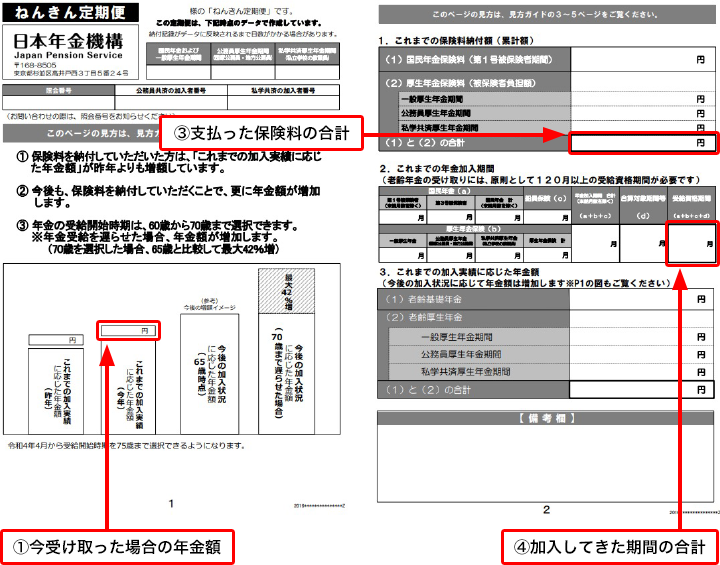

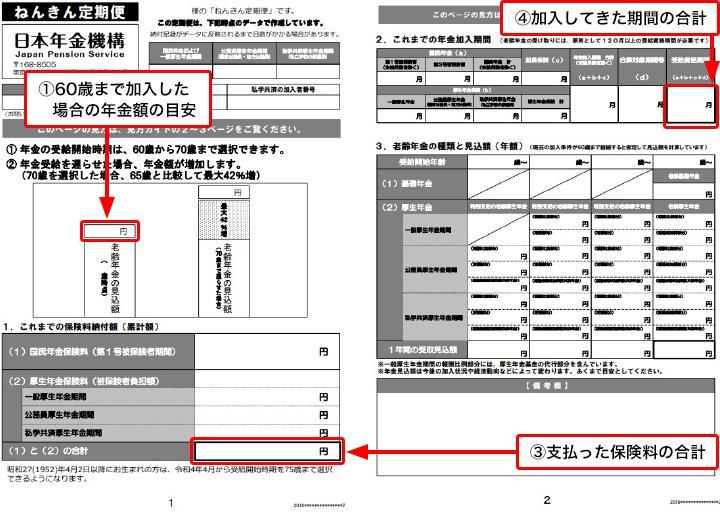

ねんきん定期便でチェックしておきたいポイントは大きく4点。記載内容は少々異なりますが、ハガキでも封書でもチェックポイントは同じです。以下、ハガキの例をもとに紹介します。お手元にハガキがあるなら、一緒に確認してみましょう。

日本年金機構ホームページ『「ねんきん定期便」の様式(サンプル)と見方ガイド(令和3年度送付分)』より引用

日本年金機構ホームページ『「ねんきん定期便」の様式(サンプル)と見方ガイド(令和3年度送付分)』より引用

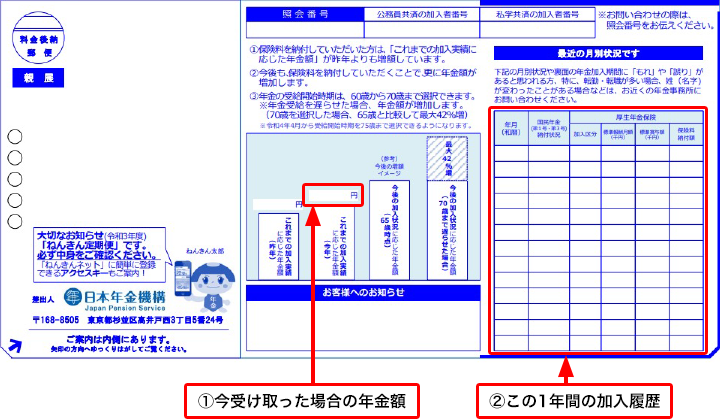

50歳未満の場合は「ねんきん定期便作成時までの加入実績」でもらえる年金額が記載

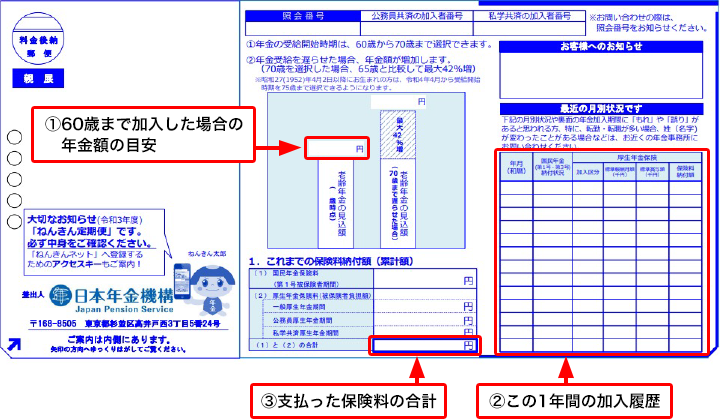

50歳以上の場合は「60歳まで加入した場合の年金額の目安」が記載

直近1年の年金の納付状況や納付額が記載

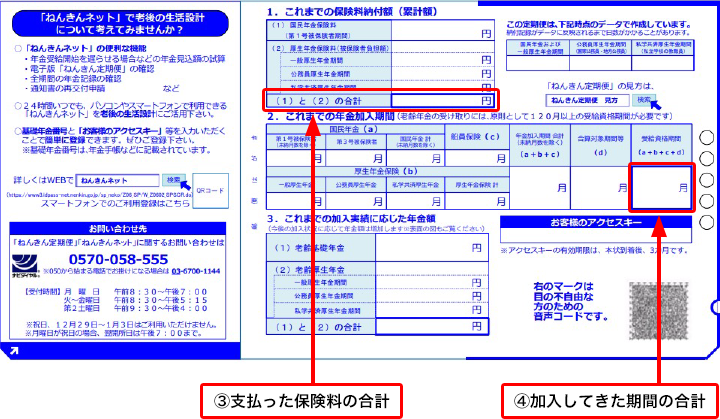

これまでに納めた国民年金保険料(第1号被保険者)と厚生年金保険料(第2号被保険者)の合計額が記載

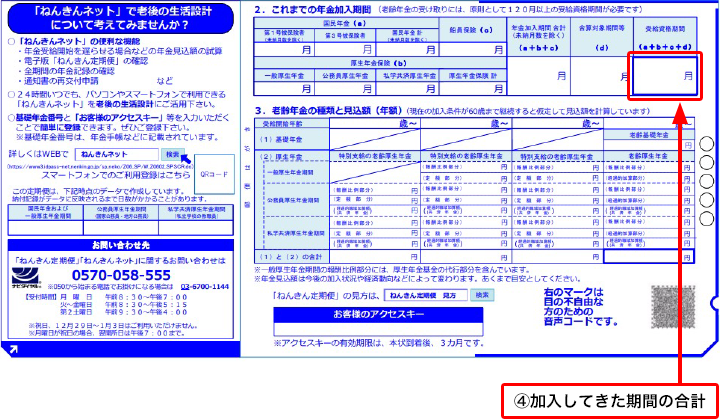

国民年金、厚生年金、船員保険、合算対象期間などを合計した受給資格期間が記載

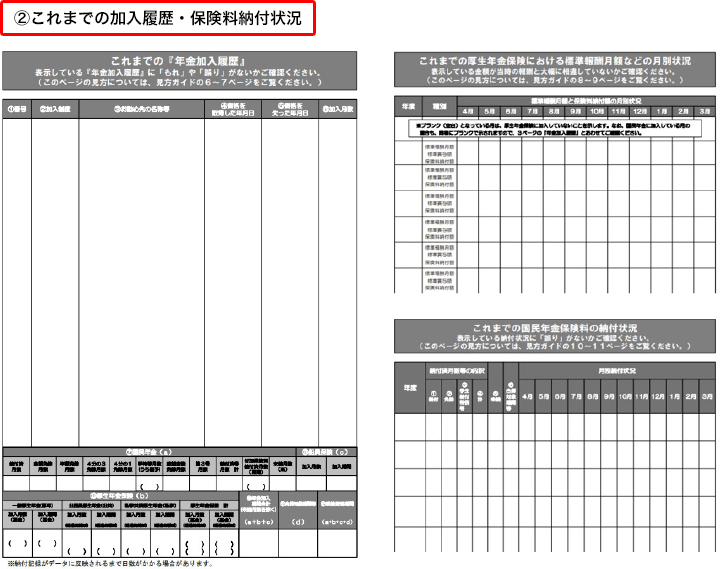

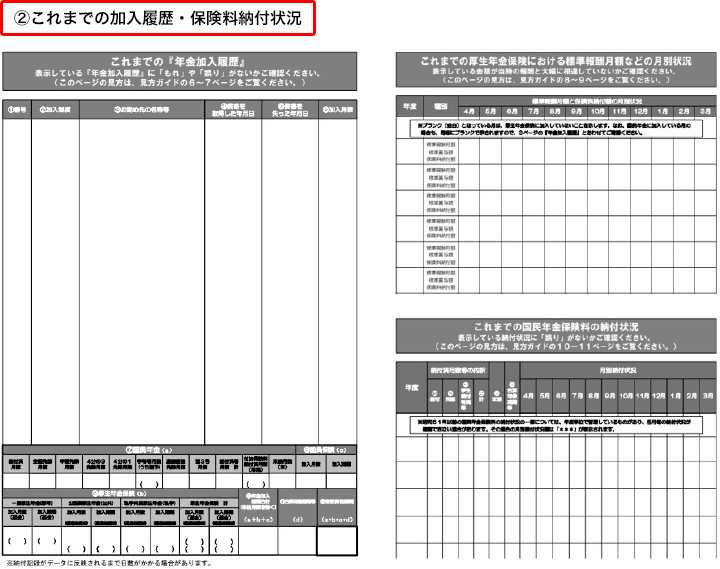

35歳・45歳・59歳になる年に届く封書のねんきん定期便にも、基本的に同じことが書いてあります。

日本年金機構ホームページ『「ねんきん定期便」の様式(サンプル)と見方ガイド(令和3年度送付分)』より引用

①③④についてはハガキと同様ですが、②の加入履歴はこれまでの全期間のものが記載されています。節目の年なので、全期間を確認してください、というわけです。もしも誤りや疑問点などがあったら、日本年金機構に問い合わせてみましょう。

自分の将来の年金額を知ると「こんなに少ないの?」と思われる方が多いかもしれません。そこで、みんなどのくらいの年金を受け取っているのか、データで確認してみましょう。

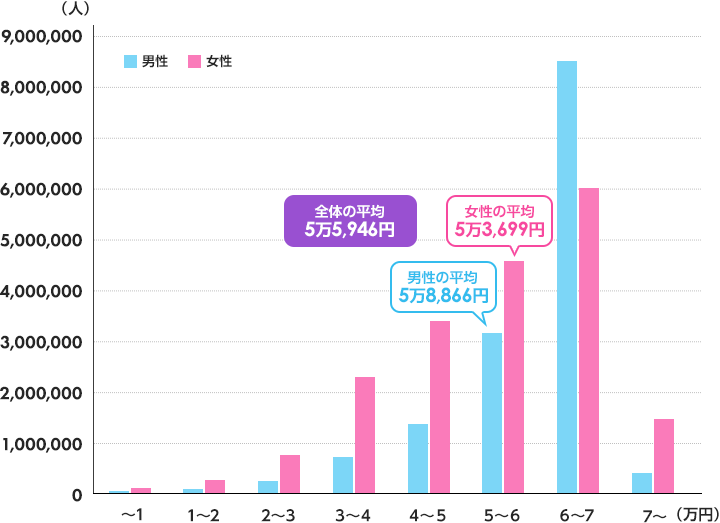

厚生労働省「令和元年度厚生年金保険・国民年金事業の概況」によると、2019年度の国民年金の受給額(月額)の平均は5万5,946円となっています。

グラフは国民年金の金額別の受給者数を男女別に示したものです。男子の平均は5万8,866円、女子の平均は5万3,699円ですから、差は5,000円ほどです。国民年金は、原則20歳から60歳までの40年間(480か月間)加入し保険料を納めることで、満額受取れます。2021年度の満額は年額78万900円(月額6万5,075円)となっています。

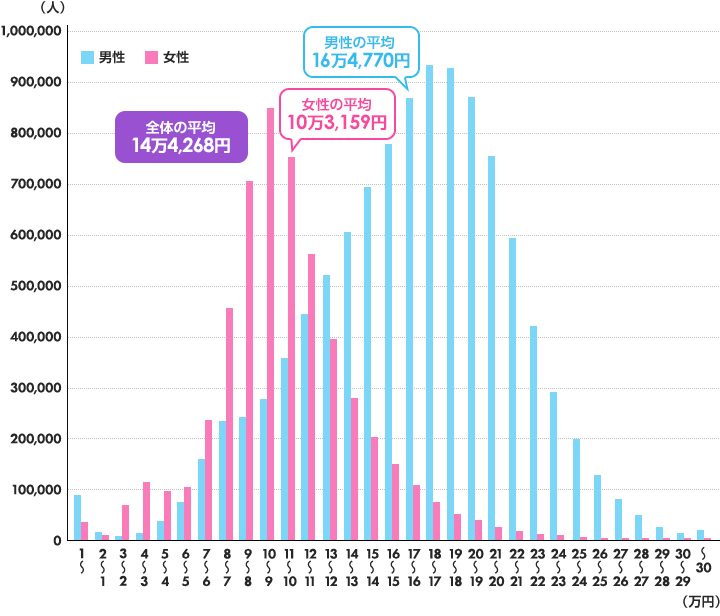

これに厚生年金を加えた、国民年金+厚生年金の受給額(月額)の平均は、14万4,268円です。

国民年金のみのときよりも、受給額の幅が広がっていることがわかりますね。平均額は男子16万4,770円、女子10万3,159円。約6万円もの差があることがわかります。厚生年金の金額は加入期間だけでなく、加入期間中の平均の給与や賞与などによっても変わります。長く加入するほど、報酬が多いほど、支払う保険料も増えますが、厚生年金の金額も増えます。

ここで示した金額はあくまで平均ですので、実際にもらえる年金額は千差万別です。しかし、総務省「家計調査報告(2019年)」によると、毎月の収入から支出を引いた「不足額」は高齢夫婦無職世帯で毎月約3.3万円、高齢単身無職世帯で毎月約2.7万円というデータもあります。不安なく老後の生活を送るためにも、老後生活に余裕を生むためにも、老後に備えておくことは大切でしょう。

老後に備えるためにぜひ活用してほしい制度に、「iDeCo(イデコ・個人型確定拠出年金)」と「つみたてNISA」があります。おすすめの理由は、税制優遇の恩恵を受けながら中長期的に安定的にお金が増やせる可能性が高いからです。

iDeCoは、公的年金だけでは不足する老後のお金をカバーするために用意された制度。毎月一定の掛金を支払って自分で金融商品を選び運用します。そして、運用の結果を60歳以降に受取ります。

iDeCoでは、3つのタイミングで税制優遇が受けられます。

60歳まではお金が引き出せませんが、それも老後資金を堅実に貯めるためと考えればメリットになります。他にはない強力な税制優遇の特典を受けながら、老後資金づくりができます。

つみたてNISAは、金融庁の基準を満たした、将来にわたってお金を堅実に増やすと考えられる投資信託にコツコツと積立投資ができる制度。年間40万円までの投資の利益にかかる税金を最長20年間非課税にできます。iDeCoと違い、積立時や受取時の税制優遇こそありませんが、いつでも資金を引き出せるため、老後資金に限らずさまざまな用途のお金を貯めることができます。

イオン銀行では、iDeCoもつみたてNISAも取り扱っています。

イオン銀行のiDeCoでは、金融機関に支払う「運営管理手数料」が0円なので、コストを抑えた投資が可能です。また、つみたてNISAでは厳選した20本の投資信託を取り揃えています。イオン銀行の窓口では、年中無休でこれらの相談ができますので、「これから老後に備えて積み立てよう」という方は、ぜひ足を運んでみてくださいね。

お申込みに際しては、以下の留意点を必ずご確認ください。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る