年金の受取りには何が必要?受給開始年齢から受取額まで解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

老後資金はいくら必要なのかといえば、大きな話題になった「老後2,000万円問題」を覚えている方も多いでしょう。そもそもこの「2,000万円」の根拠はどこから来ているのでしょうか。また、老後資金は2,000万円あれば本当に安心できるのでしょうか。

今回は、老後2,000万円問題を振り返り、本当に必要な老後資金の金額を一緒に考えていきます。

「老後2,000万円問題」は、金融庁の報告書から広がった老後資金に関する話題です。きっかけは、2019年6月に金融庁の市場ワーキング・グループが公表した「高齢社会における資産形成・管理」という報告書にあります。

この報告書には、「夫65歳以上、妻60歳以上の夫婦無職世帯では、収入と支出の差が約5万5,000円の赤字なので、老後の人生が20~30年だとすれば、不足額の総額は単純計算で1,300万~2,000万円になる」と書かれていました。これが大きく取り上げられ、老後資金が2,000万円不足する問題、「老後2,000万円問題」として発展していきました。

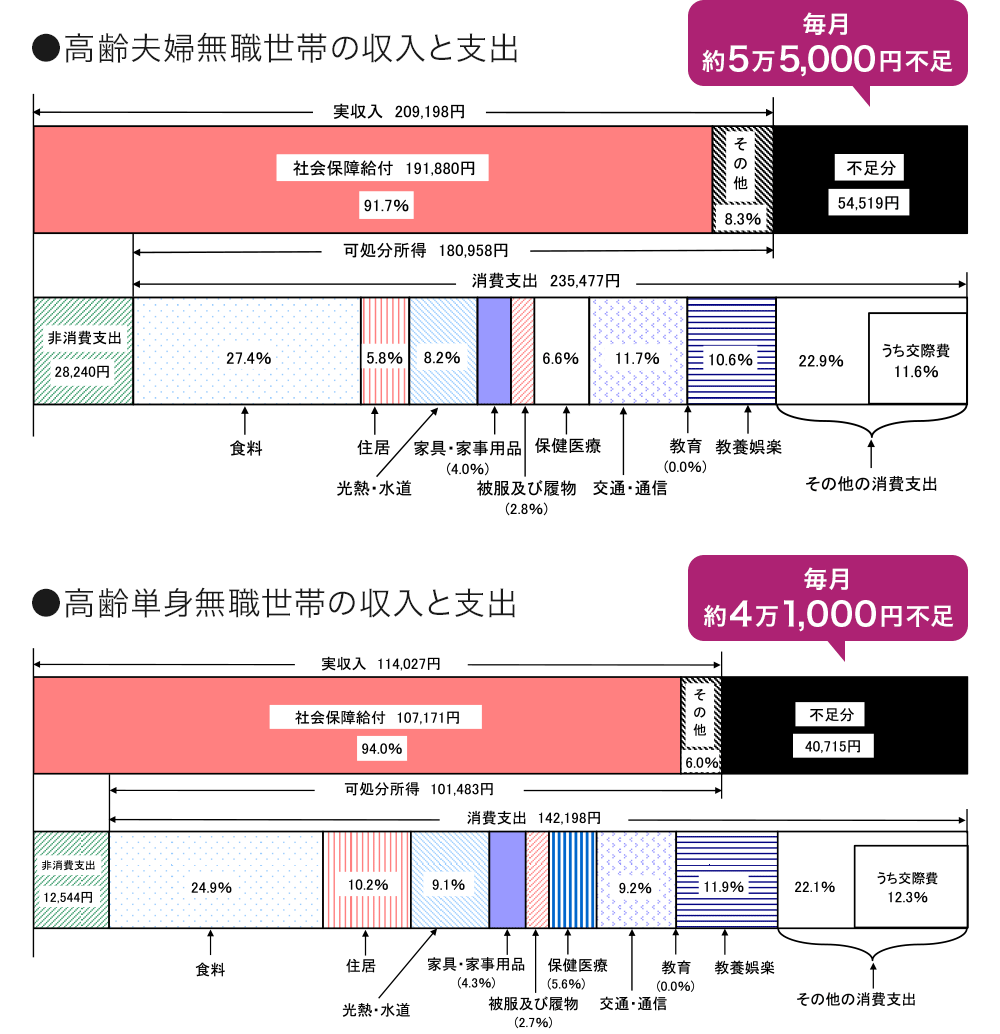

「老後2,000万円問題」の根拠として挙げられているデータは、総務省の「家計調査報告」の2017年のデータです。2017年時点の高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)・高齢単身無職世帯(60歳以上の単身無職世帯)の家計の収入と支出は、次のとおりです。

<2017年の家計収支>

総務省統計局「家計調査報告」(2017年)より(株)Money&You作成

高齢夫婦無職世帯の場合、毎月約26万4,000円の支出に対して、収入は約20万9,000円ですから、毎月約5万5,000円が不足(赤字)になっています。この赤字が20年分ならば5万5,000円×12カ月×20年=1,320万円、30年分ならば5万5,000円×12カ月×30年=1,980万円になる、というのが老後2,000万円問題の根拠でした。

報告書では、それを踏まえて「生涯にわたる計画的な長期の資産形成・管理が重要」という話がまとめられていたのですが、「公的年金に頼った生活は成り立たない」「老後に2,000万円不足する」という点がひとり歩きしていきました。

確かに、老後は公的年金があっても2,000万円足りず、足りない分は自分で用意しなければ生活ができないと言われれば、誰しも不安になるでしょう。年金、さらには老後に対する不安の大きさが老後2,000万円問題を拡大させた側面があります。

では、老後資金は本当に2,000万円必要かといえば、そうでもありません。

なぜなら、報告書にあった世帯は「取り崩せる資産があったから」毎月約5万5,000円を生活に充てていたというだけだからです。もしも資産が少なければ、支出を抑えるはずです。その点が含まれていないので、「2,000万円足りない」を鵜呑みにしてはいけません。

また、毎年家計調査は実施されていますが、毎回収支の差額は変動しています。

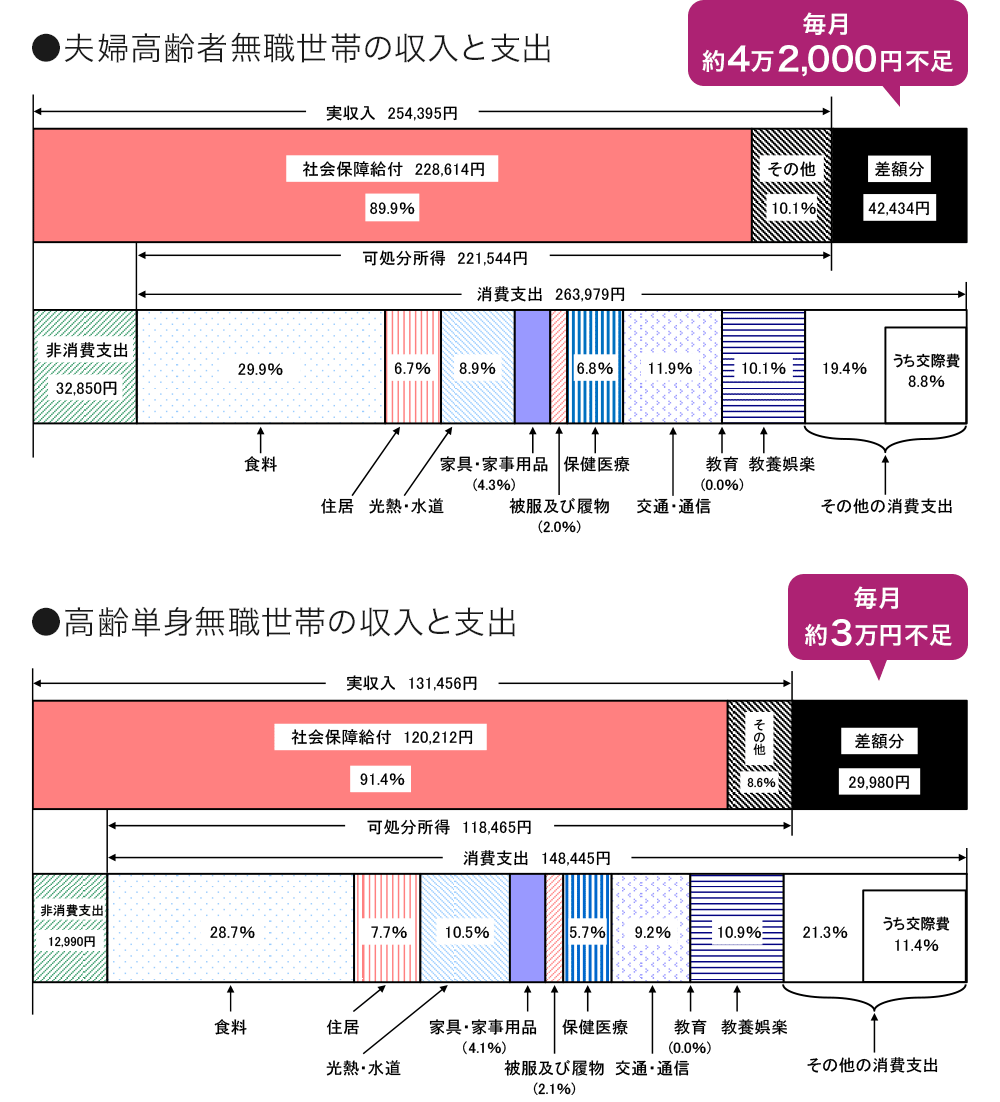

2025年時点の家計の収支は、次のようになっています。

<2025年の家計収支>

総務省統計局「家計調査報告」(2025年)より(株)Money&You作成

2025年の家計調査報告のデータは、厳密には「65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)」「65歳以上の単身無職世帯(高齢単身無職世帯)」となっています。

夫婦高齢者無職世帯の不足額は毎月約4万1,000円、高齢単身無職世帯の不足額は毎月約3万円に減っています。同様に30年で計算すると、夫婦世帯の不足額は1,512万円、単身世帯の不足額は1,080万円ですから、2017年時点よりも減っています。

以下、2017年から2025年までの家計調査から、毎月の赤字とその30年分(30年の不足額)をまとめました。

<家計調査報告の赤字額と30年の不足額>

| 夫婦世帯 | 単身世帯 | |||

|---|---|---|---|---|

| 毎月の赤字 | 30年の不足額 | 毎月の赤字 | 30年の不足額 | |

| 2017年 | 5万5,000円 | 1,980万円 | 4万1,000円 | 1,476万円 |

| 2018年 | 4万2,000円 | 1,512万円 | 3万9,000円 | 1,404万円 |

| 2019年 | 3万3,000円 | 1,188万円 | 2万7,000円 | 972万円 |

| 2020年 | なし(1,000円の黒字) | 8,000円 | 288万円 | |

| 2021年 | 1万9,000円 | 684万円 | 9,000円 | 324万円 |

| 2022年 | 2万2,000円 | 792万円 | 2万1,000円 | 756万円 |

| 2023年 | 3万8,000円 | 1,368万円 | 3万1,000円 | 1,116万円 |

| 2024年 | 3万4,000円 | 1,224万円 | 2万8,000円 | 1,008万円 |

| 2025年 | 4万2,000円 | 1,512万円 | 3万円 | 1,080万円 |

総務省統計局「家計調査報告」より(株)Money&You作成

年によって違いがあることがわかります。2020年にいたっては、夫婦世帯は赤字なし(黒字)、単身世帯でも30年で288万円ですから、「老後2,000万円問題」の印象と大きく違います。2020年の赤字が少ない理由は、新型コロナの特別定額給付金の影響もあると思われます。

最近は「インフレによって老後資金は4,000万円必要になる」といった報道もあります。しかし、この報道は必ずしも正確とはいえません。インフレ時には公的年金額も一定の調整が行われる仕組みがあるため、支出だけをインフレ率で増やして試算するのは、実態とかけ離れる可能性があります。

さて、毎年変わるこの老後資金はどれを信じればいいのでしょうか?

家計調査報告のデータはあくまで平均の金額です。人によって老後に必要な金額は異なってくるはずです。

本当に必要な老後資金は、次の式で見積もります。

用意しておきたい老後資金=

「老後の年間不足額(年間支出−年間収入)」×「老後の年数」

+「医療費・介護費(1人あたり500万円)」

老後の生活費は現在の生活費の7割として計算するのがベターです。毎年発表される家計調査において、70歳以上の生活費が50代の生活費の7割となっているのが根拠です。

老後の年金額は「ねんきん定期便」や「ねんきんネット」を見ればわかります。そして、老後の年間支出から年間収入を引くことで、老後の年間不足額がわかります。これに老後の年数をかけると、生活費として最低限必要な老後資金の金額がわかります。

さらに、もしもに備える医療費・介護費として1人あたり500万円加えます。

厚生労働省「医療保険に関する基礎資料(令和4年度)」によれば、65歳から90歳未満までの25年間の自己負担額を合計すると、1人あたり約200万円となっています。

公益財団法人 生命保険文化センターが3年に1度実施している「生命保険に関する全国実態調査(2024(令和6)年度)」によると、介護費用の平均は、介護をするために必要な器具の購入や住宅のリフォームなどの一時的な費用が47万円、月々の介護にかかる費用の平均月額が9万円、平均的な介護期間は4年7カ月です。これらを単純に合計すると542万円となります。

なお、医療費が高額になった場合は「高額療養費制度」、介護費が高額になった場合は「高額介護(予防)サービス費」、加えて「高額医療・高額介護合算制度」を利用することで抑えることができます。

以上から、もしもに備える医療費・介護費として1人あたり500万円ほど用意しておけばよいでしょう。

人によって必要な老後資金額は異なりますが、おおよそ1,000万~2,000万円が多いと予想されます。

老後2,000万円問題が大きくクローズアップされた要因には、年金や老後に対する漠然とした不安がありました。「老後にいくら必要か」「年金はいくらもらえるのか」「年金だけで足りるのか」といったお金の不安を解消するには、自分にとって本当に必要な老後資金がいくらなのかを「見える化」することです。

必要な老後資金がわかれば過度な不安を抱くこともなくなりますし、もし目標額を貯められていなければその金額を貯めるために何をすればいいのかが明確にできます。

年金の「見える化」には、厚生労働省が提供している「公的年金シミュレーター」も便利です。公的年金シミュレーターは、働き方や暮らし方によって変わる将来の年金額を簡単に計算できるツールです。毎年の誕生月ごろに届く「ねんきん定期便」に記載されている二次元コードをスマホなどで読取れば、生年月日を入力するだけで利用できます(ねんきん定期便がなくてもデータを入力することで利用可能)。

公的年金シミュレーターでは、受給予定の年金額がわかるのはもちろん、今後の平均年収や退職年齢、年金の受給開始年齢を変えると年金額がどう変わるのか、簡単にシミュレーションできます。2026年4月のバージョンアップで新たに障害年金やiDeCoの試算もできるようになっていますので、ぜひ活用してみましょう。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る