自動車税は軽くなる?環境性能割の廃止、重量税など税制を解説

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

年末調整や確定申告の時期に「配偶者控除」「配偶者特別控除」といった言葉を耳にしたことがあるでしょう。配偶者控除と配偶者特別控除は、どちらも「所得控除」の仕組みで利用でき、手続きすることで所得税や住民税といった税負担を軽減できるのですが、両者には違いがあります。今回は、配偶者控除と配偶者特別控除がどう違うのかを紹介します。

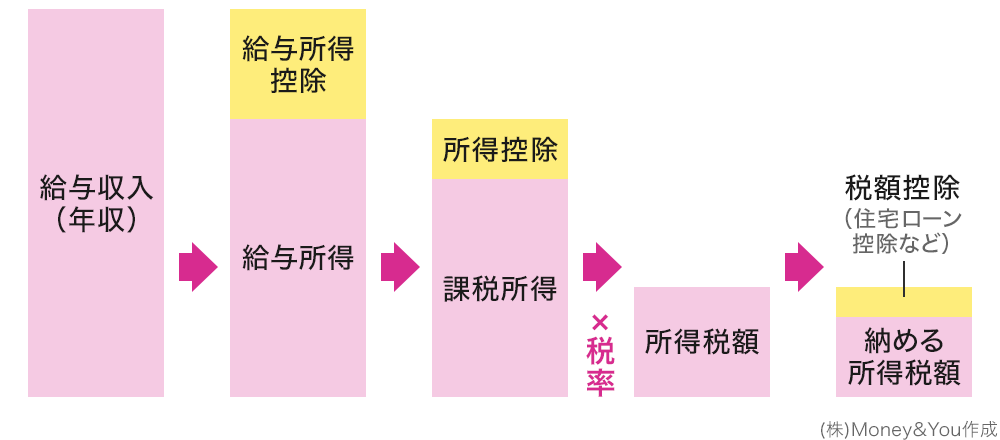

所得税を計算するときは、年収から必要経費にあたる「給与所得控除」を引き、個々の事情を税額に反映させる「所得控除」を引くことで課税所得を求めます。

さらに、課税所得に一定の税率(課税所得に応じて、5%〜45%の7段階)をかけ、税率に対応する控除額を差引き、所得税額を算出します。

所得税額からは、さらに「税額控除」によって税額を直接引き、減らすことができます。

<所得税の計算方法>

なお、住民税には所得に応じて決まる「所得割」と、一律に負担する「均等割」があります。このうち、所得割の税率は一律で課税所得の10%となっています。均等割は5,000円(森林環境税1,000円を含む)です。

所得控除には全部で16種類あります。配偶者控除と配偶者特別控除は、その16種類ある所得控除の仕組みの1つです。税金を納める方(以下、扶養者)に条件を満たす配偶者(以下、被扶養者)がいるときに受けられる所得控除です。

2025年の配偶者控除・配偶者特別控除を受けるためには、被扶養者の収入が以下の条件である必要がありました。

配偶者控除の「年収123万円以下」は、2025年の「給与所得控除65万円」からきています。給与収入123万円から給与所得控除65万円を引くと58万円で、58万円は所得控除の1つ、基礎控除で差引くことができる金額となっています。

2026年の配偶者控除・配偶者特別控除を受けられる方は、給与所得控除や基礎控除の引上げによって次のように変わる見通しです。

2026年は基礎控除が4万円増え、「年間の合計所得金額」の条件も4万円増加する見通しです。その結果配偶者控除は62万円以下となります。給与収入のみの場合、給与所得控除の最低保障額が9万円増えて「給与所得控除74万円」になるので、「年収136万円以下」が適用の条件になります。

給与のみの場合、年収136万円以下であれば配偶者控除が受けられるようになります。また、年収136万円を超えても、配偶者特別控除が受けられますが、年収201万6,000円以上になると配偶者特別控除が受けられなくなります。

配偶者控除で控除できる金額は、扶養者の合計所得金額や被扶養者の年齢によって異なります。

<配偶者控除の金額>

| 控除を受ける納税者本人の 合計所得金額 |

控除額 | |||

|---|---|---|---|---|

| 一般の控除対象配偶者 | 老人控除対象配偶者 (70歳以上) |

|||

| 所得税 | 住民税 | 所得税 |

住民税 | |

| 900万円以下 | 38万円 | 33万円 | 48万円 | 38万円 |

| 900万円超950万円以下 | 26万円 | 22万円 | 32万円 | 26万円 |

| 950万円超1,000万円以下 | 13万円 | 11万円 | 16万円 | 13万円 |

(株)Money&You作成

配偶者控除を利用するには、扶養者本人の合計所得金額が1,000万円以下である必要があります。合計所得金額が900万円以下ならばみな同じ控除額ですが、900万円を超えると控除額が段階的に減り、1,000万円を超えるとゼロになります。また、被扶養者が70歳以上の場合は控除額が増加します。所得税と住民税では控除額が少々異なるのもポイントです。

配偶者特別控除の金額は、扶養者および被扶養者の合計所得金額に応じて変わります。

| 扶養者の合計所得金額 | ||||

|---|---|---|---|---|

| 900万円以下 (年収1,095万円以下) |

900万円超 950万円以下 (年収1,145万円以下) |

950万円超 1,000万円以下 (年収1,195万円以下) |

||

| 被扶養者の 合計所得金額 |

62万円超 95万円以下 (年収169万円以下) |

所得税:38万円 住民税:33万円 |

所得税:26万円 住民税:22万円 |

所得税:13万円 住民税:11万円 |

95万円超 133万円以下 (年収201万6,000円未満) |

扶養者・被扶養者の合計所得金額により変わる (多くなるほど段階的に減少) |

|||

133万円超 (年収201万6,000円以上) |

0円 | |||

(株)Money&You作成

まとめると、夫(妻)に扶養されている妻(夫)の年収が136万円を超えても次のようになるということです。

なお、扶養者本人の合計所得金額が900万円を超えると配偶者特別控除の控除額は少なくなり、1,000万円を超えると受けられなくなります。

配偶者控除・配偶者特別控除を利用することで、扶養者の税負担が軽減されます。

では、扶養者がどのくらい税負担を軽減できるのか確認してみましょう。

なお、以下は2026年の金額で計算しています。便宜上「夫」「妻」としていますが、夫と妻が反対でも同様です。

【前提条件】

このとき、夫の所得税・住民税・手取りは次のようになります。

所得税…35万8,670円

住民税…41万9,000円

手取り年収

800万円−120万円(社会保険料)−77万7,670円(所得税・住民税)=602万2,330円

配偶者控除がない場合を同様に計算すると次のようになります。

所得税…43万6,266円

住民税…45万2,000円

手取り年収…591万1,734円

602万2,330円−591万1,734円=11万596円ですので、配偶者控除によって年間約11万円税負担を軽減できたことがわかります。

なお、妻の収入には住民税が15,500円、社会保険料が22万5,000円かかるので、手取りは125万9,500円となります。

上記の試算で、妻の税金は住民税の15,500円だけでした。年収の壁のうち、税法上の壁である所得税の壁は2026年時点では「178万円」(厳密には、178万円+社会保険料控除の分=おおよそ201万円)まで引上げられているため、年収150万円では所得税はかかりません。しかし、社会保険料が22万5,000円かかります。

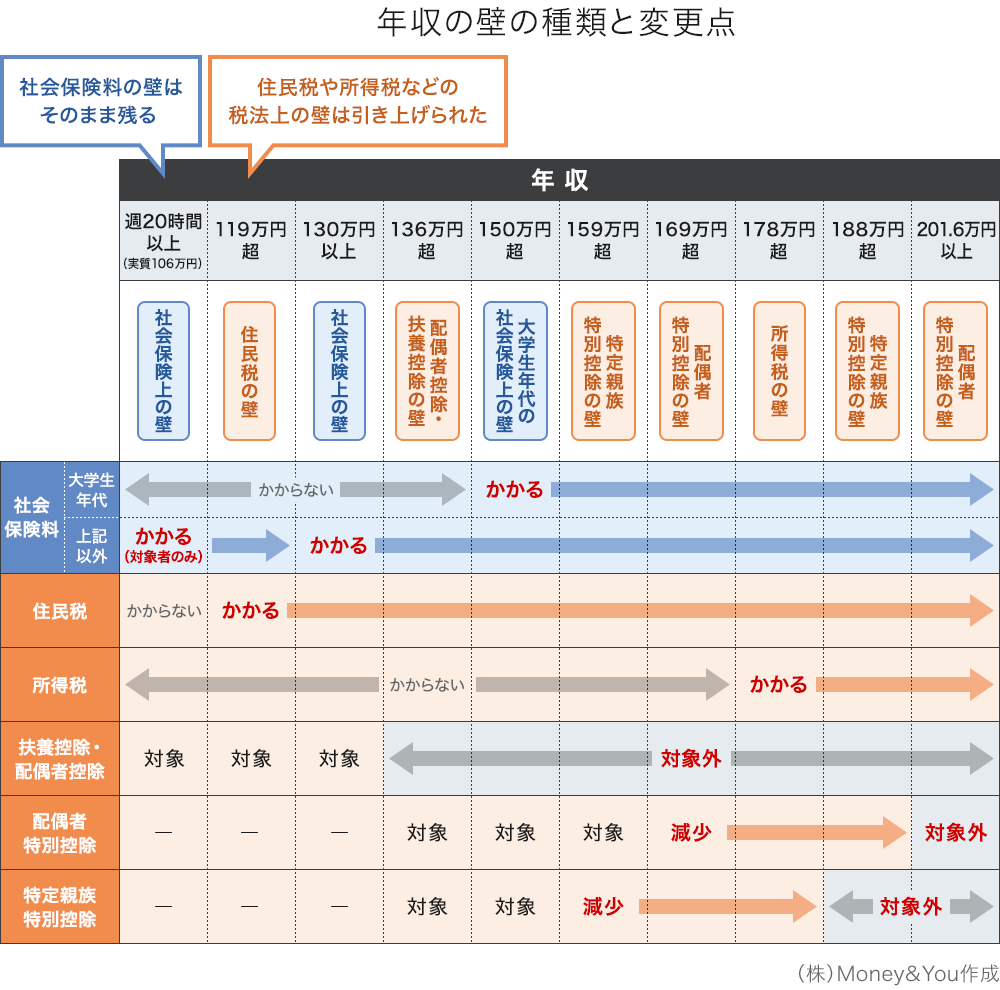

年収の壁のうち、特に手取りに大きく関係するのが「社会保険上の壁」です。被扶養者がこの壁を超えると、健康保険と厚生年金保険の保険料の支払いが発生します。

2026年時点では、税法上の壁は引上げになる見通しですが、社会保険上の壁はそのままです。

社会保険上の壁には、週20時間の壁(実質106万円)と130万円の壁があります。

次の5つの条件をすべて満たす場合、社会保険料の支払いが発生します。

(1)所定労働時間が週20時間以上

(2)月額賃金が8.8万円(年収約106万円※)以上

(3)雇用期間が2カ月を超える見込み

(4)学生でない

(5)勤務先が従業員数51人以上(または50人以下でも労使合意のある会社)

今後、「賃金月額8.8万円以上」の賃金要件は2026年10月に撤廃され、「従業員が51人以上いる」の企業規模要件も2027年10月から段階的に減り、2035年10月には撤廃される予定です。しかし、「週の所定労働時間が20時間以上」の労働時間要件は変更ありません。よって、「106万円の壁」は「週20時間の壁」となり、実質残ります。

106万円の壁の条件を満たさない場合でも、年収が130万円の壁を超えると、原則すべての方が扶養から外れて、自分で社会保険料を支払うことになります。「130万円」には給与だけでなく、交通費やボーナスといった金額も含みます。なお、これまでは残業代も含むルールでしたが、2026年4月からは給与収入のみならば残業代は含めなくてよいことになっています。

社会保険に加入して働くと、老後には老齢厚生年金がもらえますので、年金額が増えます。老齢厚生年金の額は厚生年金加入中の給与や加入期間などによって異なります。しかし、手取りはその分減ることになります。

生活にも直結する話ですので、ぜひ今後の動向をチェックしていただければと思います。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る