身内が亡くなったら相続税はいくら?基礎控除額と税率から計算

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

毎月の給与明細を見ると、住民税が引かれていることがわかるでしょう。住民税は、個人の場合、毎年1月1日時点で住所のある市区町村に両方まとめて支払う税金とはいうものの、なかなか高いなと思われる方が多いのではないでしょうか。

そこで今回は、住民税がどのように決まるのか、新卒・5年目・10年目で住民税額がどれだけ変わるのか、試算を確認してみましょう。

住民税は、教育・福祉・救急・消防・ゴミ処理・道路の整備など、私たちの生活に身近な行政サービスの費用をまかなうために納める税金です。

住民税には、お住まいの市区町村に納める「市町村民税」(東京23区では「特別区民税」)と、都道府県に納める「道府県民税」(東京23区では「都民税」)の2つがあります。

市町村民税と道府県民税にはそれぞれ、所得金額を元に税額が計算される「所得割」と、所得金額にかかわらず税額が一定の「均等割」の2つがあります。

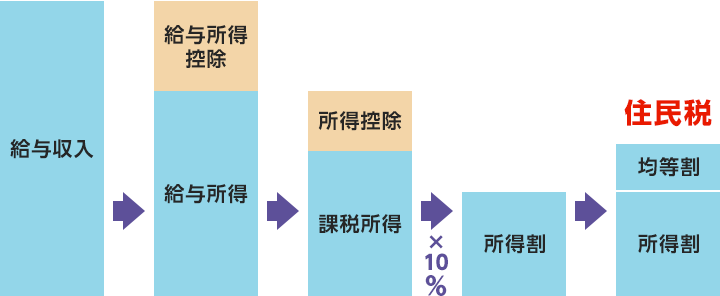

所得割は、次の流れで計算します。

(株)Money&You作成

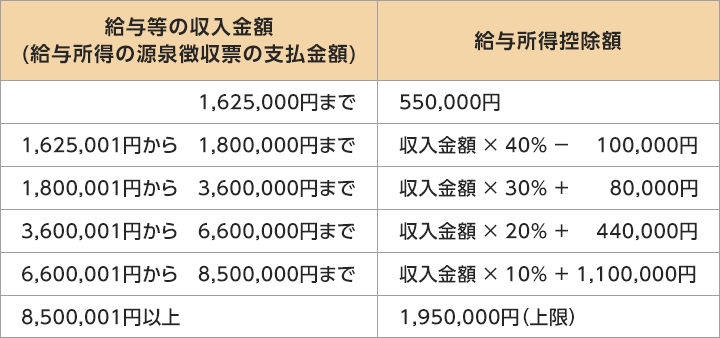

①給与収入から「給与所得控除」を引き、給与所得を計算する

給与所得控除は会社員や公務員に認められている「必要経費」のようなものです。給与収入から差し引くことができる給与所得控除の金額は、一律で決まっています。

国税庁のウェブサイトより

②給与所得から「所得控除」を引き、課税所得を計算する

所得控除は、個人の事情に合わせて税金の負担を軽くすることができる控除です。所得控除には、基礎控除・配偶者控除・扶養控除など全部で15種類あり、それぞれ控除できる金額が異なります。これらの所得控除を差し引いて、個人の課税所得を算出します。

なお、所得税の計算でも15種類の所得控除ができますが、所得税と住民税では控除額が違うものがあります。所得税の控除額より住民税の控除額のほうが少なくなっています。

③課税所得に税率(一律10%)をかけ、所得割を計算する

課税所得が算出できたら、所得割を計算します。所得割の税率は市町村民税が6%、道府県民税が4%なので、合計10%です(なお、政令指定都市の場合は市町村民税が8%、道府県民税が2%の合計10%)。

④所得割に均等割を加える

均等割の金額は、道府県民税が1,500円、市区町村民税が3,500円、合計で5,000円です。算出された所得割に均等割を加えることで、住民税の合計額がわかります。

以上、住民税の計算方法を細かく見てきましたが、何も計算できるようになる必要はありません。毎年6月ごろになると、この方法で算出された住民税の金額を知らせる「住民税決定通知書」が届きます。この金額を6月から翌年5月にかけて納めます。

会社員や公務員など、給与をもらっている人は「特別徴収」といって、毎月の給与から天引きされます。

なお、住民税は「前年の所得」を元にして納める税金です。したがって、前年の所得がない社会人1年目の場合は通常かかりません。社会人2年目になると、1年目の所得を元にして住民税が計算され、支払いが始まります。

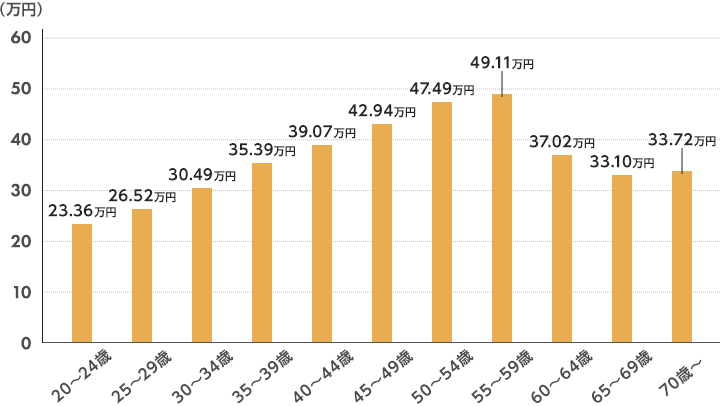

厚生労働省「令和4年賃金構造基本統計調査」によると、各年代の月収の推移は次のようになっています。

厚生労働省「令和4年賃金構造基本統計調査」より(株)Money&You作成

この金額をもとに、新卒2年目・5年目・10年目の方の住民税がそれぞれいくらになるか、目安の金額を算出してみましょう。

【前提条件】

以上より、新卒2年目の方の住民税は、10万7,800円となりました。

【前提条件】

同様に計算を行うと、社会人5年目の方の住民税は、13万700円となりました。給与が上がった分給与所得控除も増えるのですが、課税所得もその分増えるため、住民税も2.3万円ほど上がっています。

【前提条件】

同様に計算を行うと、社会人10年目の方の住民税は、12万4,500円とわかりました。社会人5年目よりもさらに給与が上がっていますが、配偶者控除が適用されていることで、課税所得は少なくなりました。そのため、社会人5年目よりも住民税額が6,200円減っています。

住民税の決まり方と、新卒2年目・5年目・10年目の住民税の金額の試算を紹介しました。今回は計算を簡単にするために、所得控除を最低限のものに絞りましたが、他にも利用できる所得控除があれば、活用することで住民税の金額を抑えることができます。年末調整や確定申告の際にもれなく申請して、できるだけ住民税を安くすることを考えましょう。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る