2026年以降の住宅ローン金利はどうなる?

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

住宅ローン控除とふるさと納税は、どちらも所得税や住民税を控除できる制度です。ぜひ活用していただきたいのですが、「住宅ローン控除とふるさと納税を併用すると損」と言われることがあります。

しかし、そんなことはありません。大半の方が併用しても両方の控除を受けられますし、ふるさと納税の返礼品ももらえるので、お得です。

住宅ローン控除(住宅借入金等特別控除)は、住宅ローンを借りて住宅を購入・リフォームした人が節税できる制度です。住宅ローン減税とも呼ばれます。

住宅ローン控除の制度は、たびたび改定されています。2022年からの制度では、最大13年間にわたって年末の住宅ローン残高の0.7%にあたる金額を所得税から直接差し引くことができます。また、所得税で控除できない分は、住民税からも控除できます(上限は前年度課税所得×5%[最大年9万7,500円])。

●2022年〜2023年

| 住宅の種類 | 借入限度額 | 控除率 | 控除期間 | 最大控除額 | ||

|---|---|---|---|---|---|---|

| 年間 | 期間合計 | |||||

| 新築住宅 買取再販 | 長期優良住宅・低炭素住宅 | 5,000万円 | 0.7% | 13年 | 35万円 | 455万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 31.5万円 | 409.5万円 | |||

| 省エネ基準適合住宅 | 4,000万円 | 28万円 | 364万円 | |||

| その他の住宅 | 3,000万円 | 21万円 | 273万円 | |||

| 既存住宅 | 長期優良住宅・低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 | 3,000万円 | 10年 | 21万円 | 210万円 | |

| その他の住宅 | 2,000万円 | 14万円 | 140万円 | |||

●2024年〜2025年

| 住宅の種類 | 借入限度額 | 控除率 | 控除期間 | 最大控除額 | ||

|---|---|---|---|---|---|---|

| 年間 | 期間合計 | |||||

| 新築住宅 買取再販 | 長期優良住宅・低炭素住宅 | 4,500万円 | 0.7% | 13年 | 31.5万円 | 409.5万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 24.5万円 | 318.5万円 | |||

| 省エネ基準適合住宅 | 3,000万円 | 28万円 | 364万円 | |||

| その他の住宅 | ※2,000万円 | 10年 | 14万円 | 140万円 | ||

| 既存住宅 | 長期優良住宅・低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 | 3,000万円 | 21万円 | 210万円 | ||

| その他の住宅 | 2,000万円 | 14万円 | 140万円 | |||

(株)Money&You作成

環境に配慮した高い性能の住宅を購入すれば、その分たくさん控除が受けられるようになっています。2023年までに新築を購入し、入居した場合、一般的な性能の住宅(その他の住宅)だと控除額が最大で年3,000万円の0.7%(年21万円・13年で273万円)です。一方、環境に配慮した性能の高い住宅(長期優良住宅・低炭素住宅)ならば、控除額が最大で年5,000万円の0.7%(年35万円・13年で455万円)にアップします。

また、2024年〜2025年では、住宅ローン控除の最大控除額が減ります。2024年以降は、その他の住宅では住宅ローン控除が受けられなくなる(2023年までに建築確認した場合を除く)点も押さえておきましょう。

住宅ローン控除の細かい内容についてはこちらの記事もご確認ください。

ふるさと納税は、自分で選んだ自治体に寄附をして手続きを行うと、2,000円を超える金額について、所得税や住民税から控除できる制度です。

なお、ふるさと納税は節税の制度ではありません。ふるさと納税をしてもしなくても、納める税金は変わりません。ふるさと納税がお得と言われている所以は、返礼品がもらえる点にあります。

実質2,000円で返礼品がもらえる、お得な制度なのです。そのお得さが広まっており、ふるさと納税の利用者は年々増加。総務省の「ふるさと納税に関する現況調査結果」によると、2022年度の寄附額は9,654.1億円と、1兆円の大台に手が届きそうな勢いです。

返礼品で人気があるのは肉や魚などの高級食材ですが、普段使いの食材や日用品を受け取れば生活費の削減にも役立ちます。また、寄付金をポイントに交換して繰り越せる自治体もあるため、ポイントを貯めて使うことで、より豪華な返礼品を選ぶこともできます。

ふるさと納税で実質2,000円の自己負担となる寄附額には上限額があります。ふるさと納税の自己負担の上限額は、年収や家族構成で異なります。

(単位:円)

| 寄付した 本人の年収 | 独身又は 共働き | 共働き +子1人 (高校生) | 共働き +子1人 (大学生) | 夫婦 +子1人 (高校生) | 共働き+子2人 (大学生と高校生) | 夫婦+子2人 (大学生と高校生) |

|---|---|---|---|---|---|---|

| 300万円 | 28,000 | 19,000 | 15,000 | 11,000 | 7,000 | - |

| 400万円 | 43,000 | 33,000 | 29,000 | 25,000 | 21,000 | 12,000 |

| 500万円 | 62,000 | 49,000 | 44,000 | 40,000 | 36,000 | 28,000 |

| 600万円 | 77,000 | 69,000 | 66,000 | 60,000 | 57,000 | 43,000 |

| 700万円 | 109,000 | 86,000 | 83,000 | 78,000 | 75,000 | 66,000 |

(株)Money&You作成

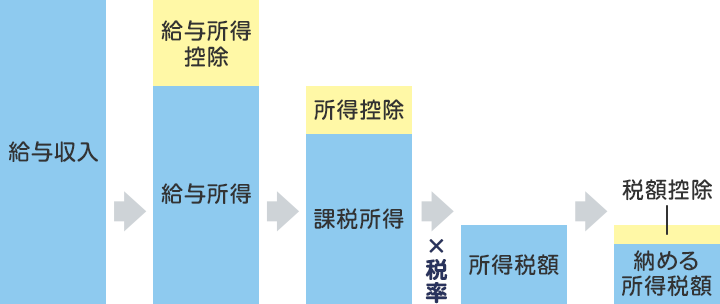

住宅ローン控除とふるさと納税を併用する影響を知る前に、税額が決まる仕組みをおさらいしておきましょう。

(株)Money&You作成

税金を計算するときには、まず、給与所得から毎年の給与収入から会社員のみなし経費にあたる「給与所得控除」を差し引いて、給与所得を計算します。

次に、給与所得から「所得控除」を差し引いて、「課税所得」を算出します。なお、所得控除は人によって変わってきます。この課税所得に対して、5%から45%の範囲内で変動する税率を適用し、「所得税額」が決定されます。

住宅ローン控除は「税額控除」という制度のひとつです。税額控除とは所得税や住民税の金額を直接控除できます。まず所得税が控除され、還付を受けることができます。所得税がゼロになったら、その年の所得税が全額還付されます。さらに、それでも控除しきれなかった場合には、翌年の住民税からも控除されます。

一方、ふるさと納税は「所得控除」のひとつ、「寄附金控除」に該当します。寄附金控除の申請には、確定申告とワンストップ特例制度の2つの方法があります。そして、どちらを利用するかによって結果が少々異なります。

ふるさと納税を行って確定申告すると、所得控除にふるさと納税の寄附金控除が含まれるため、課税所得が減り、その分所得税も減ります。したがって、住宅ローン控除の税額控除で差し引ける所得税の金額が結果的に減ってしまいます。

所得税で控除しきれない金額は住民税から控除されますが、上限は9万7500円です。これが住民税から控除されたあと、さらにふるさと納税の住民税分が控除されます。

つまり、ふるさと納税の寄附金控除の分だけ、所得税から住宅ローン控除で節税できる金額が減ります。

ワンストップ特例制度は、確定申告せずに、ふるさと納税の寄附金控除を受けられる制度です。「寄付先の自治体が1年間で5自治体以内」「確定申告をしない(会社員・公務員などの給与所得者)」といった条件を満たすときに利用できます。確定申告の手間がかからないメリットがあります。

ふるさと納税をワンストップ特例制度で申請する場合は、確定申告とは違って、所得税からは控除されず、全額が住民税から控除されます。所得控除に寄附金控除が含まれないので、課税所得は減りませんし、所得税も減りません。所得税が減らないので、住宅ローン控除で税額控除できる所得税の金額も、ふるさと納税の有無では変わらないことになります。

住宅ローン控除で所得税を控除し、控除しきれない金額は住民税から上限9万7,500円まで控除できます。つまり、住宅ローン控除の金額が余っていても住民税ゼロにすることはできません。残った住民税から、ふるさと納税の控除分が引かれます。

ふるさと納税の控除額は、住民税から住宅ローン控除限度額を差し引いた金額で十分控除できる仕組みになっているので、ワンストップ特例の場合は控除できる金額に影響が出ないようになっています。

たとえば、年収400万円・独身の人(※他の所得控除は基礎控除と社会保険料控除(年収の15%と仮定)のみ)の場合、所得税は8万4000円、住民税は17万8000円(均等割は一律5000円)となります(復興特別所得税は含めていません)。

住宅ローン控除で住民税からも控除できる金額上限は、前年度課税所得×5%なので、前年度も同条件の場合8万6500円と計算できます。この前提条件の場合、住宅ローン控除では、8万4000円+8万6500円=17万500円が最大で差し引ける金額となります。

なお、ふるさと納税の寄附上限額は4万3000円です。

もしも、この人の住宅ローン控除の金額が15万円だったとすると、

となり、ふるさと納税の有無による住宅ローン控除額の差額は、2150円となります。

この条件の場合、所得税率が5%なので、ふるさと納税の寄附金控除額は4万3000円×5%=2,150円となります。つまり、ふるさと納税&確定申告をすると、2,150円分だけ所得税から住宅ローン控除で節税できず、損になってしまうというわけです。

もっとも、損になるといっても数千円。ふるさと納税を行うことで、返礼品がもらえてお得ですので、ほんの少し損することになってもふるさと納税を併用したほうがいいでしょう。確定申告をする必要がないならば、ワンストップ特例制度を利用することで損をすることもなくなります。

「住宅ローン控除とふるさと納税を併用すると損」と言われることがありますが、その影響は確定申告とワンストップ特例制度で異なります。確定申告の場合は寄附金控除で所得税が減る分だけ住宅ローン控除ができなくなるので、その差額だけ損になりますが、大した損にはなりません。また、ワンストップ特例制度を利用すれば、控除額は減りません。

確定申告する場合でも影響は小さいので、気にせずふるさと納税を併用していきましょう。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る