【2026年10月から】国民年金保険料の育児免除制度で年金は減る?保険料の負担はいくら減るのか

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

個人事業主やフリーランスの方の場合、厚生年金に加入できないのですが、老後に向けてどのくらい年金に代わる資金を準備したらよいのかを計算して事前に準備している方は少ないようです。しかし、誰にでも等しく老後はやってきます。個人事業主、フリーランスだからこそ知っておきたい年金対策をご紹介します。

総務省統計局が発表する「家計調査報告(2024年(令和6年))」によると、65歳以上の単身無職世帯の1カ月の支出は約14万9,286円です。

この支出金額は持ち家であることが前提なので、住居費用は含まれていません。もし老後も賃貸物件に住み続けるのであれば、この金額に家賃想定分を上乗せして考えなければならないでしょう。

会社員・公務員であれば国民年金の上乗せとして厚生年金がありますが、個人事業主やフリーランスの方の場合は国民年金だけしか受取ることができません。国民年金は収入金額には一切関係なく、加入期間の長さのみによって支給金額が決まります。

たとえば20歳~60歳までの40年間(480カ月)きちんと保険料を払い続けたとすると、令和7年度の受給金額は年間83万1,700円、1カ月の受給金額は6万9,308円です。14万9,286円と比較するとおよそ月8万円の赤字です。そこで個人事業主やフリーランスの方は、不足分を何かしらの方法で準備しておく必要があるのです。

それでは公的年金に代わる老後資金準備としてはじめやすい3つの方法をご紹介します。

iDeCoには3つの税制メリットがあります。

①掛金が全額所得控除

積み立てた掛金が全額所得控除となり、税負担の軽減対策として有効です。

②運用益が非課税

運用している期間は、投資して得た運用益は非課税となります。通常、投資で得られた利益には20.315%の税金がかかりますが、その分の税金がかかりません。

③受取るときの税制優遇

受取るときにも税制面で優遇されています。一時金で受取る場合「退職所得控除」、年金形式で受取る場合「公的年金等掛金控除」を受けることができます。

メリットについて詳しくは、はじめてのiDeCo(個人型確定拠出年金)基本の「き」をご覧ください。

≫関連リンク

はじめての個人型確定拠出年金iDeCo(イデコ)基本の「き」

2017年から誰でも加入できるようになった個人型確定拠出年金「iDeCo(イデコ)」は、掛金をご自身で積み立て、あらかじめ用意された金融商品を運用して60歳以降に受取ることのできる年金です。毎月いくら積み立てるか、運用する商品はどれにするか、60歳以降でどのように受取るかも自分で選択することになります。

個人事業主、フリーランスの第1号被保険者は毎月5,000円から6万8,000円まで1,000円単位で積み立てる金額を選ぶことができます。運用する商品は、定期預金、保険、投資信託の中から選べます。

税制面でとても優遇されているiDeCoですが、注意点として手数料がかかります。

加入時に2,829円(税込)、毎月171円(国民年金基金連合会に105円+信託銀行に66円)などの手数料がかかるのに加え、加入する金融機関に支払う手数料が発生します。

特に毎月かかる「運用管理手数料」は重要で、金融機関によって0円のところから500円程度のところまであってまちまちです。

イオン銀行であれば運用管理手数料は無条件で無料なので、毎月の手数料171円(税込)しかかかりません。

毎月数百円の手数料も、長期間になれば高額になります。事前に運用管理手数料など確認しておきましょう。

国民年金基金とは、会社員・公務員の厚生年金のように国民年金に上乗せする年金であり、個人事業主やフリーランスの方などの国民年金の第1号被保険者のみが加入することができます。

また、掛金が全額所得控除になるため、税負担の軽減対策としても有効です。

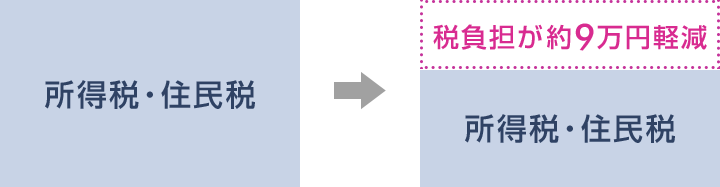

ではどのぐらい税負担が軽減されるのか、例として、課税所得金額が400万円、国民年金基金の掛金が年額30万円の場合で計算してみましょう。

-----------------------------

▼前提条件

課税所得金額:400万円

掛金:年間30万円(全額所得控除)

所得税率:20%(課税所得330万円超~695万円以下の層)

住民税率:一律10%

-----------------------------

計算式は「掛金×(所得税率+住民税率)」であるため、上記の数字を当てはめると「30万円×(20%+10%)」となります。

これを計算すると、所得税・住民税から軽減される金額は以下のとおり9万円となります。

30万円×0.30(30%)=9万円

国民年金基金には「職能型基金」と「全国国民年金基金」の2種類があります。

「職能型基金」というのは、医師、歯科医師、弁護士などのように25種類の職業ごとに加入できる基金を指し、「全国国民年金基金」とは国民年金の第1号被保険者の方であれば住所地や業種は問わず加入できる基金をさします。

「職能型基金」と「全国国民年金基金」はどちらか一方の基金しか加入することができません。国民年金基金の加入は口数制となっていて、年金額や給付の型など自分で選択することができます。最初の1口目だけは終身年金のA型、B型から選択します。さらに上乗せのための2口目からは給付期間の異なる7種類から選択することになります。

| 型 | 将来もらえる年金の期間 | 保証期間 | |

|---|---|---|---|

| 1口目 | 終身A型 | 65歳から亡くなるまで | 65歳から15年間 |

| 終身B型 | 65歳から亡くなるまで | 保証期間なし | |

| 2口目 | 終身A型 | 65歳から亡くなるまで | 65歳から15年間 |

| 終身B型 | 65歳から亡くなるまで | 保証期間なし | |

| 確定Ⅰ型 | 65歳から15年間 | 65歳から15年間 | |

| 確定Ⅱ型 | 65歳から10年間 | 65歳から10年間 | |

| 確定Ⅲ型 | 60歳から15年間 | 60歳から15年間 | |

| 確定Ⅳ型 | 60歳から10年間 | 60歳から10年間 | |

| 確定Ⅴ型 | 60歳から5年間 | 60歳から5年間 | |

国民年金基金「給付の種類」をもとに作成

なお、加入にあたっては以下の点に注意が必要です。

付加保険料月額400円を支払うことで、将来の年金に上乗せできる年金です。受取るときには、「200円×付加保険料を納付した月数」の金額が毎年加算されます。

たとえば20歳~60歳までの40年(480カ月)付加保険料を払ったとすると、支払った保険料総額は19万2,000円です。加算される年金額は、200円×40年(480カ月)で9万6,000円になります。この加算金額は毎年受取ることができ、およそ2年で受取った金額が支払った金額を上回ります。

申込む場合は、居住地のある区役所や市役所などで手続きができます。しかし、国民年金基金と同時に加入することはできず、どちらかの選択制になりますので注意が必要です。

以上のように、個人事業主やフリーランスの方は国民年金だけですので、自分の老後の生活を豊かにするために、今から手を打っておく必要があります。たくさんの選択肢がありますが、自分のライフプランにあった年金対策を選びましょう。

お申込みに際しては、以下のご留意点を必ずご確認ください。

黒須 かおり

ファイナンシャルプランナー(CFP)

FPラポール株式会社代表取締役。一生涯を見守るFPとして将来に向けての働き方、資産形成、資産運用などmoneyとキャリアのコンサルティングを行う。大手金融機関にて資産形成のアドバイザーとしても活動中。FP Cafe登録パートナー。

黒須 かおりのプロフィールを見る