2025年度から多子世帯の大学無償化スタート!概要から手続き、奨学金の併用まで解説

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

今年こそお金を貯めるぞ!と意気込んでいる人も少なくないと思いますが、お子さんのいるご家庭では、教育費が家計を圧迫してなかなかお金を貯められない…という家庭も少なくありません。そこで大切なのは、子どもが小さい時から長期的に教育費を見通してマネープランを作成しておくことです。今回は、マネープランを作成する上で知っておきたい教育にかかるお金についてお話します。

2019年、日本の出生数は90万人を割り、想定よりも早いペースで、少子化が加速していることがニュースで伝えられました。ひと昔前に比べて現在は、子どもの数が少ないこともあり、幼少の頃から子どもの教育に力を入れる家庭が増えています。

また、私立の学校に入学するためには、自学自習では難しいケースが多く、塾に通うケースがほとんど。一昔前までは、塾に通うのは小学校4年生からというのが一般的でしたが、現在は低年齢化しており、小学校3年生から通うケースも珍しくないようです。私立の場合、学費も公立より倍以上かかる上に塾代も年間に100万円以上かかるケースも多いので、教育費の負担は大きいといえるでしょう。

子どもの数が減る中でも増加傾向にある教育費ですが、公立に進学するのか、私立に進学するのかによって、かかる費用は全く違います。まずは漠然とでも良いので、自分の子どもの進学ルートを考え、いったいいくらかかるのかを把握しておきましょう。金額を把握したら、早い段階からコツコツと教育資金を準備しておくことが大切です。進学パターン別に学費の総額を見ていきましょう。

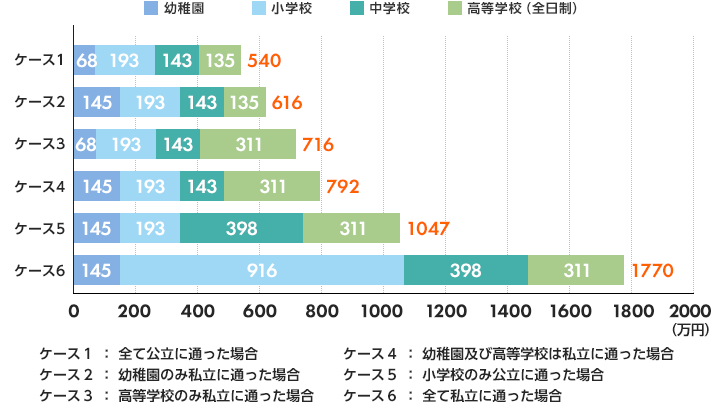

下のグラフは、幼稚園3歳(年少)から高校3年までの15年間の学習費の総額を、公立に通うか私立に通うかのケース別にまとめたものです。

6つのケースのうち、もっとも学習費が少なく済むのは、幼稚園から高校まですべて公立に通った場合で、約540万円となっています。反対に、すべて私立に通った場合は約1,770万円に!実に3.28倍もかかります。私立は公立と違い、授業料に加えて学校納付金(入学金・受験費用・寄付金など)がかかるため、費用が高くなっています。

幼稚園3歳から高等学校第3学年までの15年間の学習費総額

また、グラフを見ると、総額に大きな差が生まれる原因は小学校にあるようです。公立の小学校の学習費は約193万円なのに対し、私立の小学校の学習費は約916万円。私立のほうがおよそ4.7倍も高いのです。ただし、全国1万9,892校ある小学校のうち私立小学校はわずかに231校で、人数にすると約642万人中約7万8,000人。私立小学校に通う子どもは全体の約1.2%。(文部科学省「平成30年度学校基本調査(速報値)」より)。ですから、小学校の「お受験」に臨むという家庭以外は、高校卒業までの教育費は基本的に約1,000万円でおおよそ間に合う、ということになります。小学校も私立の場合は、約2,000万円かかると考えておきましょう。

ただし、ここには大学の費用が含まれていません。文部科学省「私立大学等の平成28年度入学者に係る学生納付金等調査結果について」によると、大学の初年度の学費は国立で約81万円、私立で約128万円とのこと。2年目以降は入学金はなくなりますが、4年間通うとなると、国立で約240万円、私立だと約438万円にもなる計算です。

将来の大学進学を視野に入れるならば、ある程度準備しておきたい費用といえますね。

図表 大学授業料

(単位:千円)

| 初年度納入金額 | |||||

|---|---|---|---|---|---|

| 入学金 |

授業料 | 施設設備費 | |||

| 国立大学(昼間部) | 817.8 | 282 | 535.8 | ― | |

| 私立大学(昼間部) | 1,316.81 | 253.5 | 877.7 | 185.6 | |

| 文科系 | 1,150.90 | 234.8 | 758.9 | 157.2 | |

| 理科系 | 1,518.40 | 256.2 | 1,071.60 | 190.6 | |

| 医科・歯科 | 4,792.90 | 1,013.10 | 2,896.80 | 883 | |

| その他 | 1,455.20 | 265.7 | 955.5 | 234 | |

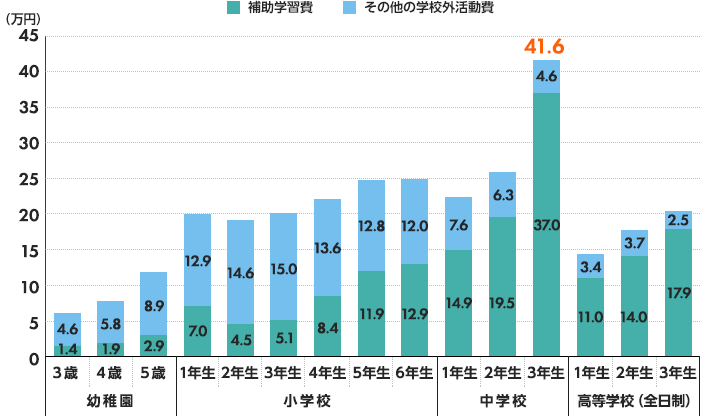

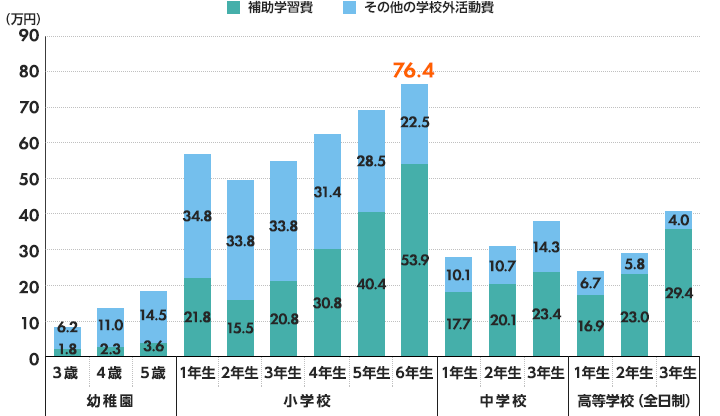

子どもの年齢が上がるにつれて増えてくる費用が塾などの補助学習費です。子供の学習費調査では、学校以外の教育にかかわる支出を「学校外活動費」としています。学校外活動費は補助学習費(塾など勉強にかかわる費用)とその他の学校外活動費(スイミング、ピアノ、サッカーなどお稽古事にかかわる費用)に分けて集計されています。

学年別にみた補助学習費とその他の学校外活動費

公立学校

私立学校

子どもが小さいうちは、その他の学校外活動費の支出が多くなっています。しかし、学年が上がるにつれて補助学習費の割合が徐々に増加。公立では小学6年生、私立では小学5年生のときに逆転します。

ここまでで改めて「子どもの教育にはお金がかかる…」と実感したのではないでしょうか。とはいえ、現在では「幼児教育・保育無償化」や「高等学校等就学支援金制度」など、教育費を軽減する国の制度があります。

特に子どもが小さいうちは、まだ本格的に教育費がかからないため教育費の「貯め時」といえます。その点、「幼児教育・保育無償化」はありがたい制度です。

2019年10月1日から基本的にすべての3歳から5歳児の幼稚園、保育所、認定子ども園等の利用料が無料。0歳〜2歳については、住民税非課税世帯の子どものみが無償化の対象です。利用料金が無料になった分、将来の教育費のためにしっかり貯めておきたいところです。

これまで見てきたように、目指す進学プランによってかかる教育費は大きく違いますが、教育費は、子どもが高校を卒業するまでは家計からやりくりするのが基本。大学は、まとまったお金が必要なので、子どもが小さいうちからコツコツと準備していきましょう。大学費用として、子どもが18歳になるまでに、300万円〜500万円を貯蓄したいところです。

教育費を準備するポイントは、「積立可能額ではなく、必要額で考える」「自動で積立できる仕組みをつくる」「子どもが小さいうちからできるだけ早くスタートする」ことです。

過度に家計に負担をかけるのはよくないですが、かといって、「毎月○○円なら積立できる」という発想で積立てるのはNGです。目標金額から逆算して「毎月○○円積立てなければならない」という発想で積立てていくことが大切です。

では、具体的に教育費はどんな方法で準備していけばよいのでしょうか?

まず、活用したいのが「児童手当」です。児童手当は、0歳から15歳までの子どもを育てる保護者に支給されます。

児童手当でもらえる金額は、子どもが3歳未満の場合は15,000円、3歳以上の場合は10,000円(18歳未満の子がいる場合、3人目以降は15歳まで15,000円)です。なお、所得が約960万円以上ある場合は5,000円に減額されます。毎年2・6・10月に4カ月分がまとめて銀行口座に振り込まれます。

たとえば第1子の場合、15歳までもらい続けてそのまま貯めておけば、約200万円になる計算です。普段使う銀行口座に振り込んでしまうとうっかり使ってしまう可能性がありますから、児童手当用の口座を作ってそこに振り込んでもらうようにすればよいでしょう。ただし、児童手当を受け取るための手続き(現況届の提出)は毎年行う必要があるので忘れないようにしましょう。

自動的に積立できる商品として、王道なのは、財形貯蓄や銀行の自動積立定期預金でしょう。

会社に財形制度があれば、簡単な手続きをするだけで給与からお金を天引きして貯めてくれます。税制優遇のようなものはありませんが、スタートから1年たてば、自由に引き出し可能です。

財形貯蓄の制度が会社にない場合、銀行の自動積立サービスを利用しましょう。給与の振込口座から自動的にお金を引き出し、定期預金に預入れてくれます。

財形貯蓄や銀行の自動積立定期預金の金利は正直、期待できませんが、毎月決めた金額をコツコツ積立てていくことにより、着実にお金を貯めることができます。ちなみに、子どもが生まれたときから毎月15,000円を積立てることができると、18歳の時点で約300万円貯まります。

最後におすすめしたいのが「つみたてNISA」です。つみたてNISA(積立NISA)とは、2018年1月からスタートした積立投資専用の「NISA(少額投資非課税制度)」です。つみたてNISAでは、毎年の非課税の上限金額は40万円で、年間40万円までの投資で得られた利益に対し、最長20年間非課税になります。

また、つみたてNISAで買える金融商品は、金融庁が定めた一定の基準を満たした金融商品です。明らかに初心者に不向きなものや積立て投資に適さないものは除かれるので、投資先を選びやすくなります。

仮につみたてNISAでラインナップされている投資信託で18年間、毎月1万円ずつ積立で投資信託を購入し、年平均4%の利回りで運用できた場合、積立した元本の216万円が約316万円と、約100万円増える計算になります。

「年平均4%の利回りなんて無理!」と思われるかもしれませんが、金融庁の資料によると、積立・分散投資を20年間行った場合、リターンは2%~8%に収まるとのこと。4%という数字は、決して不可能ではないでしょう。

教育費はそれなりにまとまった金額がかかるので、子どもが小さいうちから進学プランを立て、計画的に貯めていきましょう。

お申込みに際しては、以下の留意点を必ずご確認ください。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る