NISAの上限額・限度額はいくら?年間投資上限額と非課税保有限度額を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

つみたてNISAのメリットは得られた利益を最長20年間にわたって非課税にできることにあります。しかし、非課税期間が終了したらどうしますか? すぐに売ったほうがいいのでしょうか。今回は、つみたてNISAの非課税期間が終了したあとの3つの選択肢をご紹介。おすすめの売り方、受け取り方についても解説していきます。

NISAは、投資の利益を非課税にできる制度です。本来、投資の利益には現時点では20.315%の税金がかかりますが、金融機関にNISA口座を開設して、NISA口座内で投資を行うと、税金をゼロにできるのです。

NISAの制度には、一般NISA・ジュニアNISA・つみたてNISAの3つがあり、それぞれ年間の投資金額や運用できる商品などが異なります。このうち、つみたてNISAは2018年1月にスタートした少額での長期・積立・分散投資ができる制度です。

| つみたてNISA | |

|---|---|

| 利用できる人 | 日本に住む20歳以上(※)なら誰でも(年齢上限なし) ※成人年齢引き下げの民法改正に伴い、 |

| 年間投資上限額 | 40万円 |

| 税制優遇 | 運用益が非課税 |

| 非課税となる期間 | 投資した年から最長20年間 (2042年の投資分が2061年まで非課税) |

| 投資対象商品 | 金融庁が定めた基準を満たす 投資信託・ETF |

| 投資方法 | 積み立てのみ |

| 資産の引き出し | いつでも引き出せる |

つみたてNISAは、年間40万円までの投資で得られた利益を20年間にわたって非課税にできる制度です。投資できる商品は、金融庁が定めた基準をクリアした、長期で資産が増やせると見込まれる投資信託とETF(上場投資信託)で、これらの商品を積み立てでコツコツと購入していきます。リスクを抑えて堅実にお金を増やすのに向いているとされる「長期・積立・分散投資」が非課税でできるのがつみたてNISAなのです。

なお、つみたてNISAの資産は、いつでも自由に引き出すことができます。若い人ならば住宅資金や教育資金づくりに活用できますし、年配の人ならば老後資金などに活用するのもいいでしょう。

つみたてNISAの非課税期間は、投資した年から最長20年間。たとえば、2018年につみたてNISAで投資した資産の非課税期間は2037年までです。同様に、2019年の資産は2038年まで、2020年の資産は2039年までという具合に1年ずつずれていきます。このようにして2042年まで新規でつみたてNISAでの投資を開始することができます。

つみたてNISAの非課税期間が終了したあとの資産の扱いには、次の3つの選択肢があります。

「非課税期間は20年なのだから、20年以内に売らなければ」と思っている方は多いでしょう。確かに、20年の非課税期間内であれば、いつ売却しても税金はかかりません。たとえば「お金のかかるライフイベントが発生した」「目標金額を達成した」というのであれば、売却するのもいいでしょう。

しかし、つみたてNISAの資産を売却しても、非課税にできる金額(非課税投資枠)は回復しません。非課税期間がまだ残っているのに売ってしまうと、せっかくの非課税期間を無駄にしてしまうことになります。

つみたてNISAでは、2042年まで新規で投資できます。いいかえれば、2042年までであれば、つみたてNISAで運用してきた資産を売って手にしたお金で再びつみたてNISAに投資できるのです。

ただ、つみたてNISAの非課税投資枠は年間40万円まで。つみたてNISAによる20年間の投資の結果、資産が40万円以上に増えていたとしても、年間40万円までしか投資できません。また、2043年以降は現状、つみたてNISAで新規の投資ができないため、つみたてNISAで20年運用してきた資産を売却して再投資できるのは2038年〜2042年の5年間だけとなります。2043年以降は、この方法は利用できません。

つみたてNISAで20年間運用してきた資産は、そのまま売らずに保有していると、課税口座(特定口座・一般口座)に移されます。そして、課税口座で引き続き運用できます。非課税期間が終わるからといって、焦って売る必要はありません。

もちろん、課税口座に移したあとは、利益に対して現時点では20.315%の税金がかかるようになります。しかし、税金がかかるのはあくまで「課税口座に移したあと」の利益に対してのみです。ですから、課税口座で運用を続けるのがもっともおすすめです。

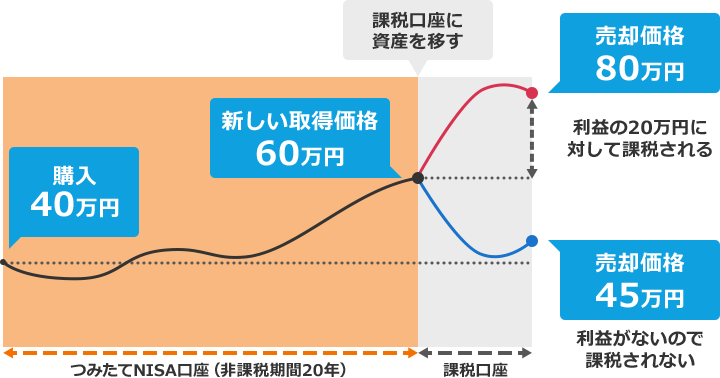

つみたてNISAから課税口座に資産を移したときの考え方を詳しく見てみましょう。

筆者作成

たとえば、ある年につみたてNISAで購入した40万円分の投資信託が値上がりし、20年後に60万円になっていたとします。ここで売却しなかった場合、資産はつみたてNISA口座から課税口座に移されます。このとき、課税口座ではこの投資信託を「60万円で手に入れた」と見なします。つまり、つみたてNISA口座で得た20万円の利益には、税金がかからないのです。

課税口座で税金がかかるのは、この60万円からさらに値上がりした場合。たとえば、80万円になったときに売ったとしたら、利益は80万円から60万円を引いた20万円となります。この20万円に対して税金がかかるというわけです。

反対に、60万円から値下がりして45万円になったとしても、購入時から考えればまだ5万円の利益があります。しかしこの場合も「利益はない」ということになるので、税金はかかりません。

たとえつみたてNISAの資産を課税口座に移しても、つみたてNISAで得られた利益には課税されないので、安心してください。

市場はときとして、暴落することがあります。記憶に新しいところでも、2020年のコロナショックや2008年のリーマンショックのときには、一時的に株価が大きく下落しました。株式を組み入れている投資信託も、こうした暴落の際には一緒に下落してしまうものです。もしかしたら、つみたてNISAの非課税期間が終わるタイミングで、市場が暴落することもあるかもしれません。

しかし、暴落して資産が減ってしまうのが怖いからと、焦って売ってしまえば、損失が確定して取り戻せなくなってしまいます。歴史上、いつまでも値下がりを続ける相場はありません。一時的には下落したとしても、その後回復を見せてきました。

積立投資は、毎月一定額ずつコツコツと投資を続けることで、値下がりしたときにたくさん商品を買い付けることのできる投資の方法です。そうして平均購入単価を下げ、その後の市場の回復時に利益を出しやすくする投資の方法でもあります。

今回ご紹介したように、非課税期間が終了するからといっても、売る必要はありません。また、仮に市場が暴落していても、やはり焦って売る必要はないのです。ぜひつみたてNISA・課税口座でできるだけ長く運用を続けていくことをおすすめします。

お申込みに際しては、以下の留意点を必ずご確認ください。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る