【2027年開始予定】「こどもNISA」とは?制度や「ジュニアNISA」との違いを解説!

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

長い時間をかけて、一定額の投資を続ける長期積立投資は、堅実にお金を増やすのに向いているとよくいわれます。そんな長期積立投資で難しいのは「買い時」ではなく「売り時」。いつどうやめるかなのです。今回は、長期積立投資してきた商品を売るタイミング・売ってはいけないタイミングについて、考えてみましょう。

長期積立投資を始めるときには、金融機関に口座を開設して、投資信託など、商品を選んで積立購入の手続きを行います。どの商品に投資しようかと悩むこともあるかもしれませんが、手続きが終わればあとは口座にお金を入金しておくだけ。毎月一定のタイミングで指定した商品が買い付けられていきます。

長期積立投資してきた商品を売却するときも、手続き自体は簡単です。それでも「売り時が難しい」という理由は、商品の価格が変動するからです。誰しも、利益はなるべく大きく、損失はなるべく小さくしたいでしょう。しかし、商品の価格は動くので、利益を確定する時には「まだ値上がりするのでは?」、損失を確定する時には「もう少し待っていたら損失が少なくなる(なくなる)のでは?」などという感情が出てきて、悩んでしまうのです。

こうした感情は投資の最大の敵ともいわれています。実際、「思い切って売ったあとに大きく値上がりした」「売らずにいたら大きく値下がりした」などという話は、本当にたくさんあります。

とはいえ、長期積立投資をする理由は、お金を増やして使うためなのですから、いつかは売却して、お金を使わなければ意味がありません。

長期積立投資をやめて売却するタイミングとしては、次の3つが考えられます。

人生にはさまざまなライフイベントがあります。結婚、出産、住宅や車の購入、子どもの教育、介護、転職・退職、そして老後にいたるまで、普段の生活費とは別にまとまった費用がかかります。

長期積立投資の目的はあくまで「必要な時のためにお金を用意しておくこと」なのですから、ライフイベントが発生したら、そのライフイベントに必要な費用の分だけ商品を売却してお金を活用します。必要以上に売却して手元にお金があると、つい使ってしまうものです。しかし、この方法なら売却しなかった分は引き続き運用できます。無駄遣いも防げるでしょう。

「300万円の利益が出たら売る」「資産の合計が1,000万円になったら売る」「20%値上がりしたら売る」など、目標金額に達したら売る方法もわかりやすいでしょう。この方法なら、資産残高を確認すれば「あと○万円で目標達成」とわかります。目標達成に向けて、投資をがんばろうという気持ちも湧いてくるでしょう。また、目標を達成した時にも「まだ値上がりするのでは?」という気持ちを抑えて売却できるはずです。

利益や資産の目標金額が決めにくい場合には、「資産が2倍になった時に半分を売る」のもいいでしょう。2倍になった資産のうち半分を売却するのですから、これで投資元本が回収できます。そのうえ、残りの半分の資産で運用を続けることで、さらにお金を増やせる可能性もあります。もちろん、残りの半分が減ってしまう可能性もあります。しかし、すでに元本は回収できているのですから、トータルで見れば損をすることはありません。

これら3つのタイミングのどれが最善かは、後になってみないとわかりません。しかし、大切なのは、あらかじめこのような売り時のルールを決めておいて、条件を満たしたら実践することです。投資は感情を挟まず、淡々と行うことが大切です。

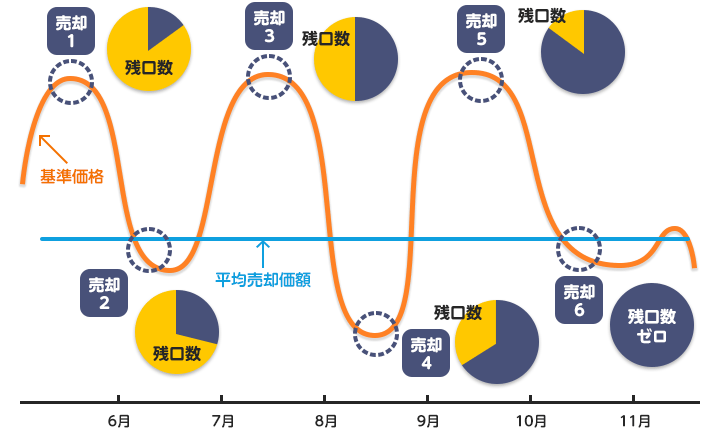

とはいえ、売り時の条件を満たしたからといって、一度に全部売ることはおすすめしません。商品の価格は日々上がったり下がったりしています。全部を一度に売ってしまうと、そのタイミングが「価格が安い」ときにあたってしまうかもしれないからです。

そもそも、これまで積立投資をしてきた理由を思い出してください。商品を一定額ずつ積立購入すると、商品が安い時にはたくさん、高い時には少しだけ購入することになります。これを長期間繰り返すことで、商品の平均購入単価を下げることができるのです。これを「ドルコスト平均法」といいます。

ドルコスト平均法の考え方は、売る時にも応用できます。複数回に分けて商品を売却することで、安値で売ってしまうことを避け、平均売却単価を安定させることができます。ただし、目標金額を定めている場合で、一括で売ればその目標金額が手に入るというのであれば、一括で売ってもいいでしょう。

一方、長期積立投資をやめてはいけないタイミングや、急いでやめないほうがいいタイミングもあります。

市場は5年から10年に1度のタイミングで、大きく暴落するものです。昔であればバブル崩壊やリーマンショック、最近ならコロナショックなど、その名前を聞いたことがある方もいるでしょう。こうした暴落があると、コツコツと長期投資してきた商品も、大きく下落してしまいます。そうすると、「このまま投資を続けていたら大損するのではないか」と不安になるでしょう。

しかし、いつまでも下落し続ける市場もまた、ありません。問題が長引く場合もありますが、問題が解決すれば、再び上昇していくものです。「暴落したから売ろう」と値下がりしたタイミングで売ってしまうと、損失が確定してしまい、その後市場が上昇しても、損失を取り戻すことができなくなってしまいます。売りたくなる気持ちはわかりますが、慌てて売らないようにしましょう。

むしろドルコスト平均法のことを考えれば、やはり淡々と積立投資を続けることがおすすめ。値下がりしたタイミングで買うことで、平均購入単価を下げることができるでしょう。長期の積立投資は、暴落すら味方にできる可能性があるのです。

年間40万円までの投資で得られた利益が非課税にできるつみたてNISA。つみたてNISAの非課税期間は、投資した年から最長20年間です。とはいえ、20年以内に売却しないと非課税にならない、というわけではありません。

つみたてNISA口座で20年運用した後の商品は、課税口座(特定口座・一般口座)に移して、運用を続けることができます。しかも、つみたてNISAから課税口座に資産を移すとき、その移した価格が新しい取得価格になります。

たとえば、つみたてNISA口座で購入した40万円分の投資信託が値上がりして20年後に60万円になっていたとします。これを課税口座に移した場合、新しい取得価格が60万円となります。その後、課税口座で運用を続けて得られた利益には税金がかかりますが、つみたてNISAの利益(20万円分)には税金がかからないのです。

つまり、課税口座に移るからといって、慌てて売る必要はありません。できるだけ長く運用を続けたほうが、利益を上乗せできる可能性が高まるでしょう。

同様のことが、iDeCo(イデコ・個人型確定拠出年金)にもいえます。

iDeCoで掛金を出すことができるのは60歳まで(2022年5月からは条件を満たせば65歳まで)です。しかし、60歳・65歳を迎えたからといって、すぐに運用をやめて、資産を引き出す必要はありません。75歳までは、新たな掛金は出せないものの運用益非課税で運用を続けることができるからです。できるだけ長く非課税で運用してから受取ることをおすすめします。

長期積立投資をスタートする時には、売り時のことまで頭が回らないかもしれません。しかし、売り時を考えておかないと、一度に売って損したり、暴落時に不安になって売ったりしてしまう原因につながります。すでに投資をしている方はもちろん、これから投資をスタートする方も、売り時のルールを決めた上で長期積立投資を行うようにするとよいでしょう。

お申込みに際しては、以下の留意点を必ずご確認ください。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る