身内が亡くなったら相続税はいくら?基礎控除額と税率から計算

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

「扶養から外れないように」と、年収の壁を意識した働き方をする方は少なくないのではないでしょうか。仕事量をセーブしたという話もよく聞かれますね。政府は、「年収の壁・支援強化パッケージ」を公表し、年収の壁の解消に向けた動きを見せています。今回はこの年収の壁・支援強化パッケージがどのような内容なのかをご紹介。わたしたちに与える影響や注意点を解説いたします。

なお、家族の形は世帯によりさまざまですが、この記事では話をわかりやすくするために、以下「夫が妻を扶養する」前提で紹介します。

年収の壁とは、妻が夫の扶養内で働ける年収の基準のことです。年収の壁は、年収に応じていくつかあります。具体的には、次のとおりです。

妻の年収がこれらの壁を超えてしまうと、妻が夫の扶養(税制上の扶養・社会保険上の扶養)から外れてしまいます。そして、扶養から外れると、妻が税金や社会保険料を負担したり、夫の税金の負担が増えたりします。

特に影響が大きいのが106万円・130万円の「社会保険の壁」。社会保険料を払うことになると、手取りが大きく減ってしまうからです。社会保険料を払うことで減った手取りを回復するには、その分たくさん働く必要があります。そのため、冒頭で触れたように「仕事量をセーブして夫の扶養範囲内で働こう」と、働く時間を調整してしまう方が多いというわけです。

日本では人口不足などによる労働力不足が課題になっています。ですから、パート・アルバイトの方が「年収の壁があるから」と仕事をセーブしてしまう現状を改善していく必要がありますよね。そこで政府は、パート・アルバイトで働く方が年収の壁を意識せずに働ける環境づくりを支援する「年収の壁・支援強化パッケージ」を打ち出した、というわけです。

年収の壁・支援強化パッケージには、大きくわけて「106万円の壁」と「130万円の壁」への対応の2つがあります。

年収が106万円の壁を超えると、条件を満たす企業(従業員101人以上、週20時間以上働いているなど)に勤めている妻は夫の社会保険上の扶養から外れ、勤め先の厚生年金や健康保険に加入することになります。つまり、社会保険料を負担しなければならなくなるため、手取りが減ります。

これを防ぐため、政府は厚生年金や健康保険に加入する方の手取り収入を減らさない取り組みを実施する企業に対し、従業員1人当たり最大50万円の支援を行います。

「手取り収入を減らさない取り組み」には、具体的には次のようなものが想定されています。

社会保険が適用される従業員に対して、手取りが減らないように賃金をアップしたり手当を支給した場合に、最大1人当たり50万円(中小企業の場合)の助成が受けられるというものです。具体的には、次の要件を満たした場合に助成が受けられます。

| 要件 | 1人当たり 助成額 |

|---|---|

| ①賃金の15%以上を追加支給 (社会保険適用促進手当) | 1年目 20万円 |

| ②賃金の15%以上を追加支給 (社会保険適用促進手当) 3年目以降、③の取組 | 2年目 20万円 |

| ③賃金の18%以上を増額 | 3年目 10万円 |

厚生労働省資料より

なお、1年目・2年目は、企業が一時的な手当である「社会保険適用促進手当」を支給することでも助成の対象になります。社会保険適用促進手当は企業が従業員の手取りを減らさないようにするために支給される手当で、社会保険料の算定外です。そのため、従業員の手取りは社会保険料を支払っても変わりません。

しかし3年目は、社会保険適用促進手当は利用不可。賃金(基本給)を18%以上増額させる必要があります。

社会保険適用促進手当を活用した場合の具体例を見てみましょう。例えば、年収104万円の方が年収106万円になり、新たに社会保険(厚生年金・健康保険)に加入する場合、約16万円の保険料の負担が発生するので、手取り金額は90万円になります。そこで、保険料相当額である16万円を企業が従業員に社会保険適用促進手当として支給した場合には、手取り収入を減らさない取り組みをしているとして、企業に助成金が支払われます。しかも、上記でお話した通り、社会保険適用促進手当は、企業が従業員の手取りを減らさないようにするために支給される手当で、社会保険料の算定外です。手当分にかかる企業の社会保険料の負担もないので、企業側にもメリットがあります。

社会保険が適用される従業員に対して、週の所定労働時間を4時間以上延長するか、賃金を増額しながら週の所定労働時間を1〜4時間未満延長した場合、1人当たり30万円(中小企業の場合)の助成が受けられる、というものです。具体的には、次のようになっています。

| 過所定労働 時間の延長 | 賃金の 増額 | 1人当たり 助成額 |

|---|---|---|

| 4時間以上 | ── | 30万円 |

| 3時間以上 4時間未満 | 5%以上 | |

| 2時間以上 3時間未満 | 10%以上 | |

| 1時間以上 2時間未満 | 15%以上 |

厚生労働省資料より

なお、こちらは社会保険適用促進手当を利用できません。適用を受けるには、賃金をアップする必要があります。

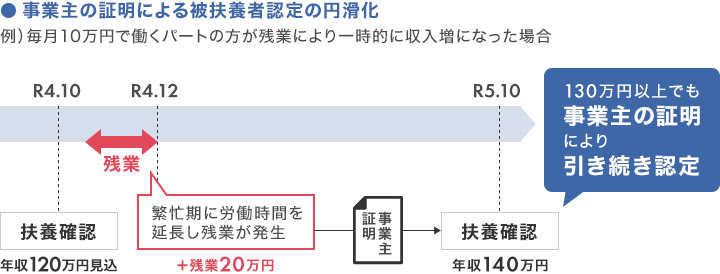

「106万円の壁」の条件を満たさない企業に勤めている場合でも、年収が130万円の壁を超えると、すべての人が社会保険に加入します。妻は夫の扶養から外れ、勤務先の厚生年金・健康保険に加入するか、国民年金・国民健康保険に加入しなくてはならないため、やはり仕事量をセーブする方が多くいます。

年収の壁・支援強化パッケージでは、パート・アルバイトで働く妻が労働時間を延長するなどして収入が一時的に130万円を超えてしまった場合でも、企業がそれを証明することで連続して2年までは夫の扶養にとどまれるようになりました。ただし、あくまで「一時的に」ですので、基本給で130万円の壁を超えてしまっている場合などは対象外です。

厚生労働省資料より

政府はこのほか、企業によっては支給されている配偶者手当も仕事量のセーブにつながっているとして、廃止や縮小といった見直しを促しています。

政府が年収の壁対策に動いたこと自体は、よいことでしょう。これまで仕事量をセーブしてきた方にとっても、働くことで手取りが増えれば、家計が潤いますし、お金を貯めたり使ったりしやすくなります。また、人手不足に悩む企業にとっても、労働力を確保できるメリットがあります。こうみると、よいことが多いようにみえます。

しかし、年収の壁・支援強化パッケージは、2025年末までの暫定的な措置です。2026年以降どうなるかは、今のところわかりません。政府は2025年末までに年収の壁の抜本的な対策に乗り出すとしていますが、最終的によい制度になるかはわかりません。年収の壁・支援強化パッケージの施策が延長される、という程度であればまだよいですが、終了してそのまま年収の壁が解消されないといったことも、ないとはいえません。

また、年収の壁・支援強化パッケージの助成の申請は企業が行い、助成金は政府から企業に支払われます。そのため、仮に助成の対象だったとしても、企業が申請してくれなければ助成が受けられません。

そのうえ、助成を受けられるとしても、それがいつなのかは企業ごとに異なるようです。たとえば、社会保険適用促進手当の支給について、政府のQ&Aには「支給のタイミングや方法はそれぞれの事業主ごとに決定いただく」とあります。場合によっては社会保険料の支払いから1〜2カ月遅れたり、数カ月分がまとめて支給されたりする可能性もあるようです。

年収の壁の中でも影響の大きい106万円の壁と130万円の壁への対策が行われることで、パート・アルバイトでも手取りの収入が増やしやすくなります。

とはいえ、そもそも社会保険の加入には次のようなメリットがあることも知っておきたいところです。

健康保険に加入すると、傷病手当金と出産手当金がもらえます。傷病手当金は、業務外の病気やケガで会社を休んだ場合に、通算1年6カ月にわたって給料のおよそ3分の2にあたる金額がもらえる制度。また、出産手当金は、出産のために会社を休んだ場合、出産日前42日から出産日後56日までにわたって給料のおよそ3分の2がもらえる制度です。自分で社会保険に加入することで、これらのお金がもらえます。

厚生年金に加入すると、将来、老齢厚生年金を受け取れるようになります。国民年金だけの場合、40年間保険料を支払うことで将来受け取れる老齢基礎年金は、年79万5000円(2023年度)ですが、厚生年金に加入することで、これに上乗せして年金が受け取れます(金額は支払う保険料・加入期間により変わります)。

厚生年金に加入している方が万が一所定の障害を負ったり、亡くなったりした場合には、障害厚生年金・遺族厚生年金も支払われます。加入していない場合よりも、より手厚い保障が受けられます。

手取りが大きく減ってしまうのを避けるために、106万円・130万円の壁を意識して働くのもひとつの考えです。しかし、働く意欲があるにもかかわらず、年収の壁を意識して調整しているのであれば、いっそ年収の壁を気にせずに働くのもよいでしょう。確かに税金や社会保険料を支払う必要は出てきますが、上記のように保障が手厚くなるからです。目先の損得だけではなく、長期的な視点でも働き方について考えることが大切です。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る