年収の壁「160万円」に引上げ後は、いくら減税になる?【年収200万・400万・600万・800万・1,000万円で試算】

マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

【この記事を読んでわかること】

年の瀬が近づいてくると、会社員・公務員の方は勤め先で年末調整を行います。いろいろな書類を提出したりと、ちょっと面倒なのも事実ですが、適当に済ませてはいけません。手続きを忘れたせいで、大損しているかもしれないからです。

今回は、年末調整の仕組みをおさらいしたうえで、年末調整でするべき6つの控除を紹介します。

年末調整とは、1年間に支払うべき正しい所得税の金額を計算して、過不足する金額を調整することです。

会社員・公務員の方が毎月の給与から天引き(源泉徴収)で支払っている所得税は、実は概算の金額です。所得税の正しい金額は、給与収入(年収)からさまざまな控除を反映した後に計算されます。

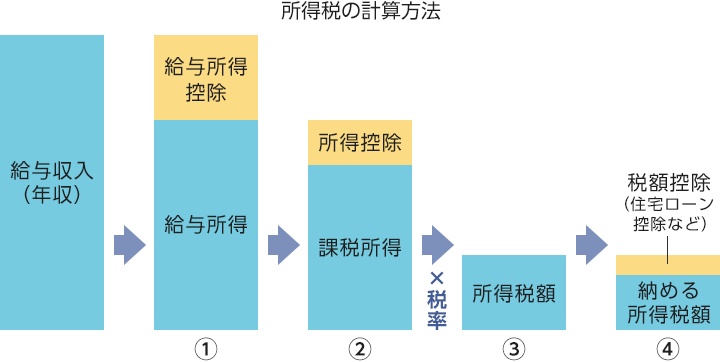

<所得税の計算方法>

(株)Money&You作成

所得税は、次の手順で計算されます。

①給与年収から、必要経費にあたる「給与所得控除」を差引き、給与所得を計算する

②給与所得から、個々の事情に応じた「所得控除」を差引いて、課税所得を計算する

③課税所得に応じた所得税率(5%~45%)をかけ、その税率に対応する控除額を差引いて、所得税額を計算する

④税額控除(住宅ローン控除など)がある場合は、所得税額から直接差し引く

このような流れで、所得税が計算されます。

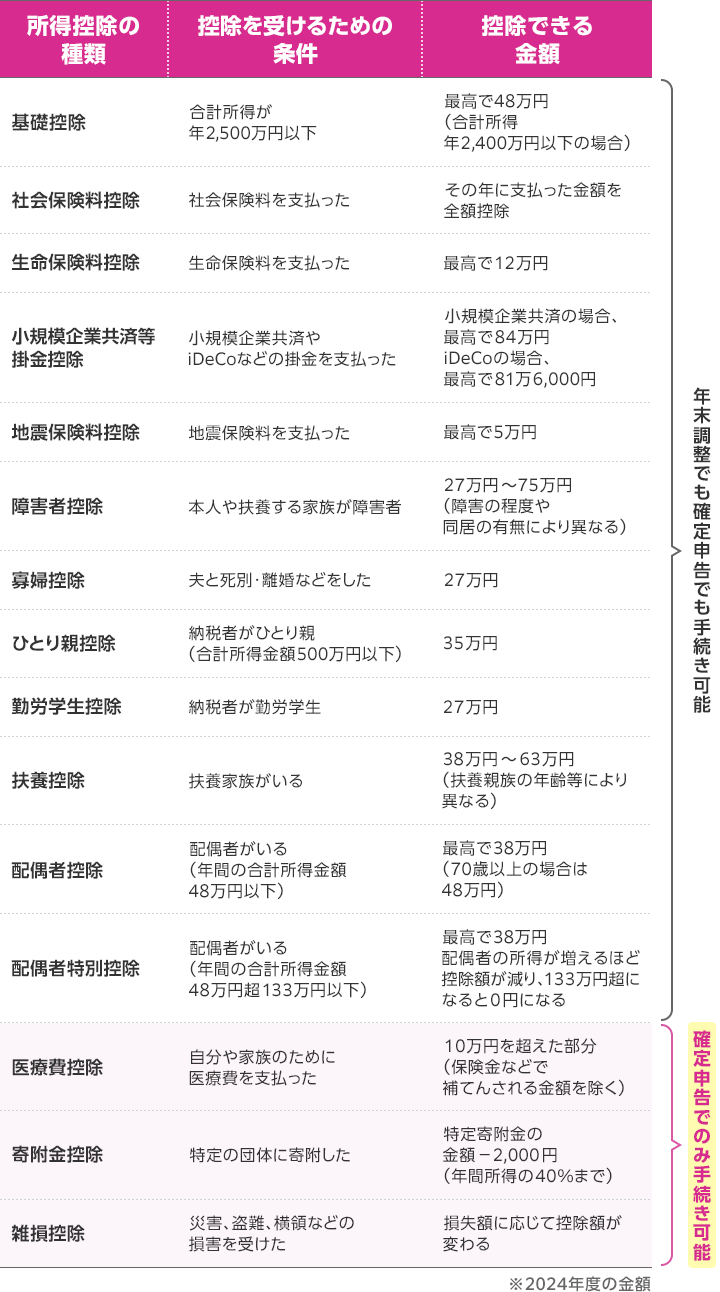

このうち、年末調整がかかわるのは主に②の所得控除の部分です。所得控除は、本人や家族の状況、災害や病気といった個人の事情を税額に反映する(税金を安くする)制度。所得控除は全部で15種類あります。

<所得控除の種類>

(株)Money&You作成

所得控除を大まかに分類すると

基礎控除(合計所得が年2,500万円以下ならば受けられる)

配偶者控除・配偶者特別控除・扶養控除

障害者控除・寡婦控除・ひとり親控除・勤労学生控除

社会保険料控除・小規模企業共済等掛金控除・生命保険料控除・地震保険料控除・寄附金控除

医療費控除(医療費控除の特例となるセルフメディケーション税制)・雑損控除

とわけられます。

これらに該当する場合は、手続きをすることで課税所得を減らすことができます。そして課税所得が減れば、税金も減ります。

なお、表内の下部に薄いピンク色で示した「医療費控除」「寄附金控除」「雑損控除」は年末調整では手続きができません。これらの控除を受けるには、確定申告が必要です。

年末調整の時期が近づくと、勤め先から年末調整に関する書類が配られます。それを確認し、記入して提出すれば、年末調整自体はそれほど問題なくできるでしょう。しかし、中には、年末調整のときに忘れがち・見落としがちな控除もあります。ここでは、年末調整で適用される控除について紹介します。

なお、所得税の計算にあたっての前提条件は、次のとおりです。

<前提条件>

所得控除を受ける人が合計所得金額1,000万円以下で、配偶者の所得が48万円以下の場合には「配偶者控除」、48万円超133万円以下の場合は「配偶者特別控除」が受けられます。

共働き世帯の場合、お互いに収入があるのでこれらの控除が適用されませんが、夫または妻が産休・育休を取得した場合、相手方の収入が少なくなり配偶者控除や配偶者特別控除の対象になる場合があります。産休・育休を取得したという場合には、対象になっていないかチェックしましょう。

仮に配偶者控除の対象になった場合、課税所得は193万4,000円になります。所得税は9万8,730円となり、約4万円の所得税が減らせます。

16歳以上の扶養親族がいる場合には「扶養控除」の対象になります。扶養控除の控除額は、誰を扶養しているかで変わります。

<扶養控除の控除額>

| 区分 | 所得税 | 住民税 | |

|---|---|---|---|

| 一般の扶養親族(16歳以上) | 38万円 | 33万円 | |

| 特定扶養親族(19歳以上23歳未満) | 63万円 | 45万円 | |

| 老人扶養親族 (70歳以上) |

同居老親等以外 | 48万円 | 38万円 |

| 同居老親等 | 58万円 | 45万円 | |

この表は横にスクロールできます

(株)Money&You作成

高校生や大学生の子供を養っている場合は、この扶養控除の申告を忘れることはないでしょう。しかし、同居していない父、母、祖父、祖母などに仕送りしている場合に、控除が受けられる条件を満たしているにもかかわらず、申請していない人が意外と多くいます。一緒に住んでいないと扶養控除が適用できないと思っている人が多いのかもしれません。

また、生計を一にしていて普段同居しているなど、条件を満たせば控除額が増えます。日常的に同居していることが基本的な要件ですが、たとえば、長期入院している場合などでも適用されます。

仮に70歳以上の同居していない老親1人に仕送りをしているなどして、所得税の扶養控除48万円の対象になった場合、課税所得は183万4,000円になります。

所得税は9万3,625円となり、約4万5,000円の所得税が減らせます。

子どもが20歳になったら国民年金に加入します。このとき、子どもが学生であれば、学生納付特例制度により保険料の納付を猶予することもできます。

子どもの国民年金保険料は、親が代わりに支払うこともできます。保険料を納めてあげれば、子どもの将来の年金を増やせます。さらに支払った保険料は社会保険料控除を受けることで親の税金を減らせます。

2023年度の国民年金保険料は月1万6,520円、2024年度は1万6,980円です。2024年1月~3月は1万6,520円、4月~12月は1万6,980円ですので、2024年の1年分を支払った場合は、合計20万2,380円です。この金額が全額所得控除になります。

ただし、子どもの国民年金保険料を払った場合には申告しないと所得控除になりません。

仮にこの金額を全て支払い、申告すると課税所得は211万2,000円になります。所得税は11万8,135円となり、約2万1,000円の所得税が減らせます。

iDeCo(イデコ・個人型確定拠出年金)に加入している場合、掛金全額が小規模企業共済等掛金控除に該当します。ただし、iDeCoに加入すれば自動的にこの所得控除が適用されるわけではなく、申告をしないと所得税や翌年の住民税は安くなりません。

手続きは、毎年10月頃に届く「小規模企業共済等掛金払込証明書」の内容を「給与所得者の保険料控除申告書」に記載して、一緒に提出すればOKです。

iDeCoに月2万円積み立てている場合、年間で24万円が全額所得控除の対象ですので、課税所得は207万4,000円になります。所得税は11万4,255円となり、約2万5,000円の所得税が減らせます。

生命保険に加入して、生命保険料を支払った場合には、生命保険料控除が受けられます。

生命保険料控除で控除できる金額は、加入している保険の種類や契約の時期によって異なります。

<生命保険料控除の控除額>

| 旧契約 (2011年までの契約) |

新契約 (2012年以降の契約) |

|

|---|---|---|

| 一般生命保険料控除 (定期保険や終身保険など) |

所得税:5万円 住民税:3.5万円 |

所得税:4万円 住民税:2.8万円 |

| 介護医療保険料控除 (医療保険や介護保険など) |

− | 所得税:4万円 住民税:2.8万円 |

| 個人年金保険料控除 (個人年金保険)※ |

所得税:5万円 住民税:3.5万円 |

所得税:4万円 住民税:2.8万円 |

| 全体 | 所得税:10万円 住民税:7万円 |

所得税:12万円 住民税:7万円 |

この表は横にスクロールできます

※ 個人年金保険料税制適格特約がついていることなど、条件あり

(株)Money&You作成

2011年までの旧契約の場合は所得税10万円・住民税7万円、2012年以降の新契約の場合は所得税12万円・住民税7万円が上限です。新契約の場合は年8万円、旧契約の場合は年10万円以上の保険料を支払っていれば、控除額の上限に達します。

なお、新契約の場合、住民税の所得控除限度額は各2.8万円ですが、3つを合計した場合は8.4万円ではなく7万円が上限になります。

生命保険料控除の手続きも小規模企業共済等掛金控除と同じです。毎年10月頃に保険会社から「生命保険料控除証明書」といった書類が届きますので、他の年末調整の書類とともに提出します。

仮に新制度の定期保険に加入し、年8万円の生命保険料を支払っている場合は、所得税の課税所得が4万円減らせて227万4,000円になります。所得税は13万4,675円ですので、約4,000円少なくなります。

なお、2025年度の税制改正で、子育て世帯の新制度の一般生命保険料控除の上限額が4万円から6万円に引上げられるかどうかの結論が出る予定です。

自分で住む家を購入・リフォームするために住宅ローンを借りた人が利用できる制度に「住宅ローン控除(住宅ローン減税)」があります。正式には「住宅借入金等特別控除」といいます。

住宅ローン控除を利用すると、新築住宅の場合は13年間、中古住宅の場合は10年間にわたって年末の住宅ローン残高の0.7%を所得税から直接差引くことができます。また、所得税から引ききれない場合は住民税からも差引くことができます(前年度課税所得×5%、最高9万7,500円まで)。①〜⑤までと異なり、税金を直接差引くことのできる「税額控除」の仕組みです。

住宅ローン控除では、購入する住宅の種類によって、住宅ローン控除の対象となる借入限度額がわかれています。性能の高い住宅ほど控除も多くなります。

<住宅ローン控除の住宅の種類と借入限度額の上限>

| 住宅の種類 | 借入限度額 | 控除率 |

控除期間 | ||||

|---|---|---|---|---|---|---|---|

| 2022年 2023年 |

2024年 | 2025年 | |||||

| 一般の世帯 |

子育て世帯 | ||||||

| 新築住宅 買取再販 |

長期優良住宅・低炭素住宅 | 5,000万円 | 4,500万円 | 5,000万円 | 4,500万円 | 0.7% | 13年 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 | 4,500万円 | 3,500万円 | |||

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 | 4,000万円 | 3,000万円 | |||

| その他の住宅 | 3,000万円 |

0円※ | 0円※ | 0円※ | |||

| 既存住宅 | 長期優良住宅・低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 |

3,000万円 | 3,000万円 | 3,000万円 | 3,000万円 | 10年 | |

| その他の住宅 | 2,000万円 | 2,000万円 | 2,000万円 | 2,000万円 | |||

この表は横にスクロールできます

※ 2023年中に建築確認を受けている場合・2024年6月30日までに建築された場合は2,000万円・控除期間10年

(株)Money&You作成

住宅ローン控除を受けるには、1年目のみ確定申告が必要ですが、2年目からは年末調整で手続きができます。仮に2024年に省エネ基準適合住宅を購入した場合(一般の世帯)、年間の控除額は最大で3,000万円×0.7%=21万円。13年間では最大で273万円です。ただし、本人が納める税額以上には控除できません。

ここまで紹介してきた所得控除がすべて適用された場合、前提条件に掲げた年収500万円の方の課税所得はいくら減り、所得税はいくら還付されるのでしょうか。

<前提条件>※再掲

この方の場合、課税所得は

231万4,000円-38万円(配偶者控除)-48万円(扶養控除)-20万2,380円(社会保険料控除)-24万円(小規模企業共済等掛金控除)−4万円(生命保険料控除)=97万2,000円です。所得税は4万9,620円となり、8万9,139円の所得税が減らせます。

また、所得税だけでなく翌年の住民税も安くなります。住民税の場合、所得税とは控除額が多少異なり、基礎控除は43万円、配偶者控除は33万円、扶養控除は38万円、生命保険料控除は2万8,000円となります。また、住民税率は所得税率にかかわらず一律10%なので、所得控除金額合計×10%で節税金額を簡単に計算することができます。

33万円(配偶者控除)+38万円(扶養控除)+20万2,380円(社会保険料控除)+24万円(小規模企業共済等掛金控除)+2万8,000円=118万4,000円なので、11万8,400円(100円未満切り捨て)が節税できる金額です。

以上より、所得税と住民税を合計すると8万9,139円+11万8,400円=20万7,539円の節税につながることがわかります。これによって、この時点の税額は

となっています。

ここからさらに住宅ローン控除(21万円)を差引けるとします。

まず所得税は4万9,620円ですので、全額差引くことができます。そして、引ききれない部分は住民税からも差引けるのですが、差引ける住民税の金額は「前年度課税所得×5%、最高9万7,500円まで」です。今回の試算では、住民税の課税所得は118万4,000円ですので、差引ける金額は118万4,000円×5%=5万9,200円となります。

従って、住宅ローン控除で差引ける税額は、4万9,620円+5万9,200円=10万8,820円となります。

以上より、今回紹介した6つの手続きがすべて適用された場合の節税額は

20万7,539円+10万8,820円=31万6,359円

となります。

適用できる控除があるなら、漏れなく申請した方がよいということがおわかりいただけるでしょう。申告漏れのないように手続きしましょう。

なお、過去に適用できた所得控除があるにもかかわらず手続きをしてなかった場合は、「還付申告」という手続きをすることで遡って納めすぎた税金を取り戻すことができます。還付申告は、確定申告期間は関係なく、翌年の1月1日から5年間であればいつでもできます。

「所得税の更正の請求書」という書類に必要事項を記入し、該当年の証明書を添付して、所轄の税務署に提出すればOKです。払いすぎたお金を取り戻しましょう。

お申込みに際しては、以下の留意点を必ずご確認ください。

頼藤 太希

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki

頼藤 太希のプロフィールを見る