給料から天引きされる社会保険料とは?種類ごとの計算方法から控除額まで解説

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

新年度が近づき、新しい生活にわくわくしている方も多いのではないでしょうか?

初めて一人暮らしをするときは、一カ月にいくらくらいお金がかかるのか想像ができず不安に思うこともあるかもしれません。

本記事では、初めて一人暮らしを始める人に向けてかかる費用と対策について解説します。

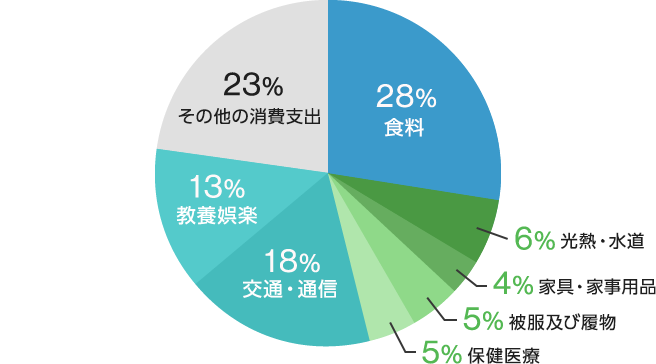

総務省統計局「家計調査(2023年度10月〜12月)」の単身勤労者世帯1ヶ月の収入と支出を参考にすると、家賃を抜いた食費や光熱費、交通費や医療費など実支出は16万3,706円となっています。

家賃については住む場所によって変わるので、全国賃貸管理ビジネス協会「全国家賃動向(2024年1月)」によると、単身向けワンルームの東京都の平均家賃は7万2,802円です。

首都圏の神奈川、埼玉、千葉が5万円台なのに対し、東京都の平均は、1万円以上高くなっています。

| 都道府県別 1部屋平均家賃 | ||

|---|---|---|

| 都道府県 | 家賃(円) | |

| 1 | 東京都 | 72,802 |

| 2 | 神奈川県 | 58,235 |

| 3 | 大阪府 | 55,787 |

| 4 | 京都府 | 55,395 |

| 5 | 埼玉県 | 55,225 |

| 6 | 千葉県 | 55,004 |

| 中略 | ||

| 43 | 青森県 | 41,048 |

| 44 | 佐賀県 | 40,629 |

| 45 | 愛媛県 | 40,471 |

| 46 | 山口県 | 40,292 |

| 47 | 栃木県 | 39,994 |

引用元:全国賃貸管理ビジネス協会 家賃動向2024年1月より作成

仮に東京都で一人暮らしをすると、毎月の支出は約23万7,000円になり、神奈川、埼玉、千葉で一人暮らしをする場合は約22万円になります。

今まで、実家で暮らしていると、家賃はもちろん、光熱費の負担もなかったかもしれません。それを考えると一人暮らしをするとなると一気に支出が増えてしまいます。

一人暮らしをすると、支出が増えてしまうのは仕方のないことですが、そんな中でも、夢や希望のため、将来のために貯金はきちんとしていきたいものです。そのためには、支出を抑える工夫が必要になってきます。簡単にできる支出を管理する方法として、支出項目ごとの予算を決めておきましょう。

例えば、食費や、交際費などお財布の中からすぐに出す必要のあるものは、まとめて予算を組み、書籍や美容代などのように予め決めて買うものは費目ごとに予算を組むといいでしょう。ただし、たくさんの項目に分けることが目的ではなく、予算内に収めることが目的なので、最小限自分の管理できる項目数から始めてみましょう。

毎月決まって支払っているものの支出を見直してみましょう。

例えば、携帯電話の料金は一度見直し検討してみましょう。通話やメールはほとんど無料のアプリで済ませているのであれば、データ通信量の多い格安プランにしてみるのもいいでしょう。また、電気代・ガス代は同じ会社にまとめることによって、毎月電気の基本料金が数百円程度割引になります。

固定費は一度変更すると、ずっと続くので節約効果はとても大きいものになります。

帰り道なんとなくコンビニに寄ってしまうという習慣のある人は要注意です。

知らず知らずのうちについで買いをしている可能性があります。

今は必要ではないけれど、いつか使うかもしれない、今は食べなくてもそのうち食べるかもしれないといって買ったままになっていることもあるかもしれません。今必要かどうかということ1秒だけでも考えてみてください。

一人暮らしで悩みの種となるのが食費です。自炊した方が経済的にいいとはわかってはいても、「時間がない」「材料があまる」などの問題があり、つい外食が多くなってしまう人もいるのではないでしょうか。

そんなときは、手間をかけずに短時間でできる料理グッズを使ってみるのもいいでしょう。電子レンジだけで、ご飯が炊けたり、カツ丼や唐揚げまでできたりする便利なグッズがあります。それを使えば、簡単に短時間で料理ができるだけでなく、そのままお皿にもなるので新しくお皿を汚してしまうこともなく、洗剤や水道代もわずかに節約にはなります。もちろんガス代の節約にもなります。

レンジで簡単料理などと調べるとたくさんのレシピが出てきますので参考にしてみるのもいいでしょう。

一人暮らしの家計管理をうまく乗り切るには、一カ月の収支を把握し、予算を立てその予算内でやりくりできるかです。

予算と実際の収支を管理するには項目ごとにお財布分けしておくことや、家計簿ノートや家計簿アプリで管理するが便利です。費目ごとの予算をきめたら、使うたびにアプリにどの項目だったのかを記録していくだけです。すると、残りの金額が一目でわかるので使いすぎを防ぐことができます。

それでもなかなか管理をするのが難しいという人は、デビットカードを利用してみましょう。毎月金額が一定ではない食費や、美容費などの変動費はまとめ、現金での支払いに変えて、変動費専用の銀行口座・デビットカードで支払いをします。貯蓄分などは別口座へ先に取り分けておき、必要な予算だけを口座に残すようにします。クレジットカードと違ってデビットカードは使ったその場で口座から引き落とされます。つまり、残高以上に使ってしまう心配がないのです。

しかし、いざ使おうと思ったとき、残高がいくらあるかわからなくなる可能性があります。

オンラインでカードお申込みが完結!書類の郵送・お届け印不要

黒須 かおり

ファイナンシャルプランナー(CFP)

FPラポール株式会社代表取締役。一生涯を見守るFPとして将来に向けての働き方、資産形成、資産運用などmoneyとキャリアのコンサルティングを行う。大手金融機関にて資産形成のアドバイザーとしても活動中。FP Cafe登録パートナー。

黒須 かおりのプロフィールを見る