身内が亡くなったら相続税はいくら?基礎控除額と税率から計算

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

「控除」という言葉、わかっているようで実際はよくわかっていない・・・という方もいらっしゃるのではないでしょうか。

「控除」とは「金額などを引き去ること」を指し、税金の計算に深く関わってくる言葉です。

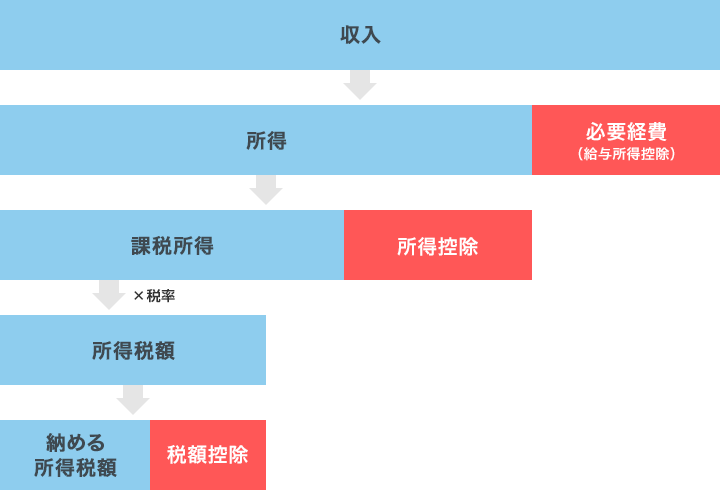

例えば所得税は所得にかかってくる税金ですが、実際は所得全体に税率がかかるのではなく、所得から一定の額を差し引いてから(つまり控除されてから)計算したり、税額から直接差し引かれて(控除されて)納税額が決まったりします。

この「控除」には、大きく2つに分けて「所得控除」と「税額控除」があります。

「所得控除」・・・課税対象になる所得金額を減らす。

「税額控除」・・・税金そのものから差し引いて減らす。

所得税の納税額の決まり方

主な所得控除、税額控除には下記があります。年末調整の書類などで目にしたことがあるかもしれませんね。

基礎控除、配偶者控除、配偶者特別控除、扶養控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寄附金控除、医療費控除、雑損控除など

住宅ローン控除、配当控除など

様々な控除がありますが、このコラムでは「節約に繋げることができる控除」、「知っておきたい控除」、「控除を受けるためにするべき主な手続き」をご紹介します。

家計の節約へと繋げることができる控除を3つ紹介しましょう。

国や地方自治体、特定の法人や団体に寄付をした場合、「寄付金額−2,000円」を所得から控除することができます。

そのうち地方自治体(都道府県・市区町村)への寄付は「ふるさと納税」にあたります。ふるさと納税は「納税」という名称が付いていますが、実は自治体への「寄付」になります。ふるさと納税の人気の理由は、返礼品の魅力とともに、この「寄附金控除」で税金を節約できるという点にもあるのです。

小規模企業共済とは、自営業者や個人事業主が、廃業や退職したときのための退職金制度のようなもので、iDeCo(イデコ)もこの控除が利用できます。全額掛金控除となり、全ての掛け金(積み立てた金額)を所得から控除することができますので、大きな節税効果が期待でき、iDeCoを始める方が多いのも実情です。

上記2つの控除は、ぜひ家計の節約のためにも活用したい控除の種類です。

他にも控除には様々な種類があります。一般的にはなかなか馴染みがないものもあるかもしれませんが、この機会に控除制度の一部を所得税についての内容で簡単にご紹介しましょう。

子供の貧困問題に対処するためにできた控除。婚姻歴の有無や性別に関わらず、生計を一にする子ども(その年の総所得金額等が48万円以下の子)がいる所得が500万円以下の単身者について同一のひとり親控除(控除額35万円)が適応されます。

所得が500万円以下の寡婦(扶養する子供がいない)については、寡婦控除(控除額27万円)が適応されます。

働く学生のための控除で、所得から一律27万円が控除されます。この勤労学生控除と共にアルバイトにも適用される給与所得控除、全ての人に無条件に適用される基礎控除を合わせると、アルバイトなどの収入が130万円以下であれば所得税は課税されないことになります。

働く本人、または同じ家計で生活している家族に障害がある場合に受けることができる控除です。障害の程度などによって「障害者」「特別障害者」「同居特別障害者」と3つの区分に分けられており、所得税については下記のように控除額が異なります。

| 区分 | 控除額 |

|---|---|

| 障害者 | 27万円 |

| 特別障害者 | 40万円 |

| 同居特別障害者 | 75万円 |

自然災害や盗難、横領などによって資産を損失した場合に適用される控除で、所定の金額(下記の2つの金額のうち多い方の金額)の所得控除を受けることができます。

個人事業主やフリーランスの場合、全ての控除を受けるためには「確定申告」が必要になります。一方で会社員等(給与所得者)の場合、控除の多くは「年末調整」で手続きが完了します。しかし会社員であっても、「医療費控除」、「雑損控除」、「寄附金控除」、「住宅ローン控除(初回の年)」の場合は「確定申告」が必要だということを知っておきましょう。

(※ただし「寄附金控除」のうち「ふるさと納税」は会社員(給与所得者)には「ワンストップ特例制度」があり、寄付先が5自治体以下であれば書類の送付のみで手続きが完了し確定申告は不要になります。)

様々な控除がありますが、節約につながる控除はぜひ積極的に活用し、賢く資産形成していきたいですね。

肥後 知歩

ファイナンシャルプランナー

中立的な金融教育機関で約15年間、講師として登壇中。家計管理や資産運用についての講演、乗り合い代理店にて保険の見直し相談を約200世帯以上経験し、今に至る。現在はセミナー講師(年間講演回数100講演以上)、コラム執筆や個人相談なども含め幅広く活動中。

肥後 知歩のプロフィールを見る