<みんなの平均>日本の平均年収と中央値はいくら?年齢・男女別でも解説

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

日本人の平均年収は460万円(国税庁「令和5年分 民間給与実態統計調査」)ですから、年収1,000万円以上というとかなり高収入と思われるかもしれません。しかし、世帯全員の収入を合わせた世帯年収「1,000万円以上」ならどうでしょうか。今回は、世帯年収1,000万円以上の世帯の割合をご紹介。合わせて、世帯年収1,000万円以上の世帯の支出にも迫ります。

世帯年収が1,000万円以上あるというと、すごくお金持ちのような感じがするかもしれません。実際、世帯年収が1,000万円以上の世帯は、どのくらいあるのでしょうか。

<世帯年収1,000万円以上の世帯の割合>

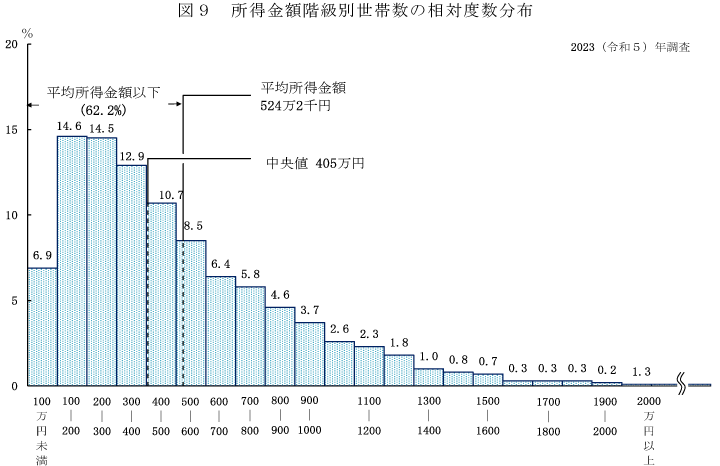

厚生労働省「国民生活基礎調査の概況」(2023年)より

グラフは、所得金額を100万円単位の刻み(階級)にわけ、世帯数の割合を示したものです。世帯年収1,000万円以上の世帯の割合は、グラフの1,000万円より右側の割合の合計で、11.6%です。世帯年収1,000万円の世帯はおよそ8世帯に1世帯の割合であるというと、思ったよりも多いと感じる方もいるかもしれません。

とはいえ、1世帯あたりの平均年収は524.2万円、さらに全体の真ん中の世帯を指す中央値は405万円ですから、平均世帯年収1,000万円はやはりそう簡単ではないといえそうです。

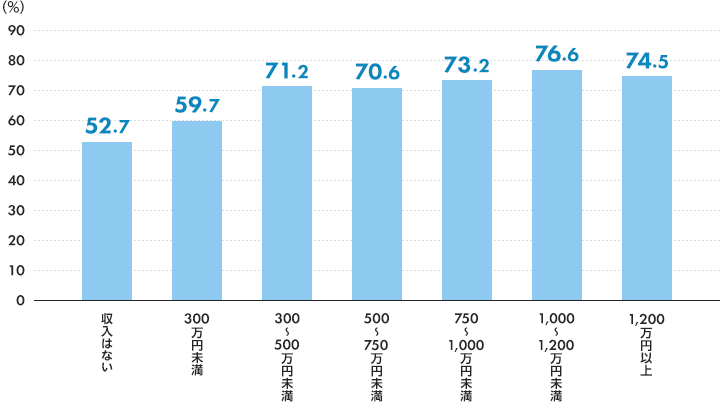

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]」によると、年収1,000万円〜1,200万円、年収1,200万円以上の人のおよそ7.5割が持ち家に住んでいることがわかります。

<年収別の持ち家率>

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]」(2023年)より

(株)Money&You作成

グラフからは、年収の高さと持ち家率が比例していることがわかります。

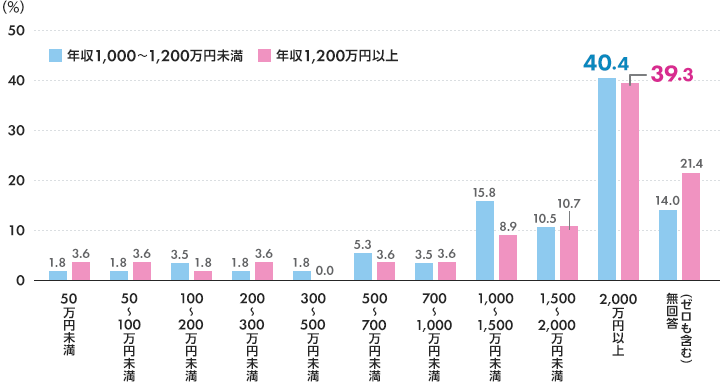

世帯年収が高くても住宅は高い買い物ですから、基本的に住宅ローンを借りて家を買う方がほとんどでしょう。同調査によると、年収1,000万円〜1,200万円、年収1,200万円の世帯の住宅ローン残高は次のようになっています。

<住宅ローン残高>

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]」(2023年)より

(株)Money&You作成

年収1,000万円〜1,200万円の40.4%、年収1,200万円以上の39.3%が2,000万円以上の住宅ローン残高があると回答しています。また、上のグラフには示していませんが、住宅ローンの残高も年収が多いほど多くなる傾向が見られます。年収が高ければ住宅ローンを多く借りられたり、住宅ローンを多く借りてもきちんと返済できる可能性も高いでしょう。また、家や土地が大きい、立地がよい、設備がよいなど、その要因はわかりませんが、住居に相応にお金をかけている様子が見て取れます。

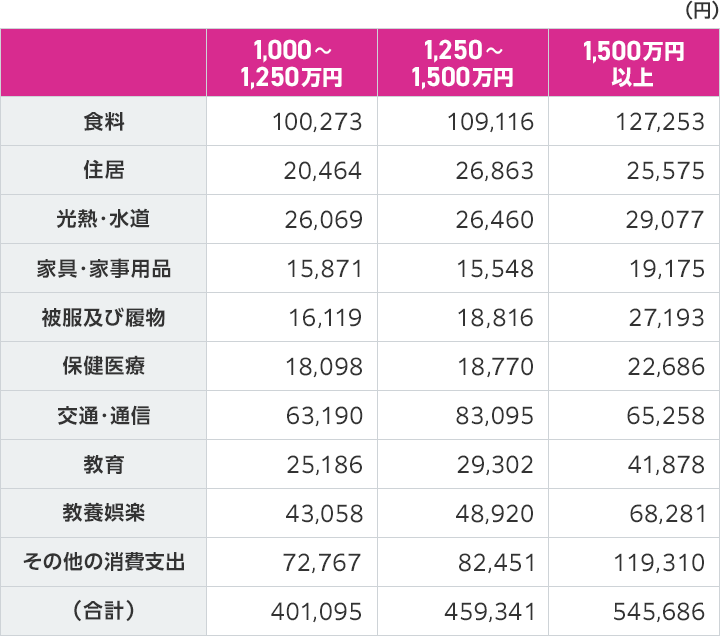

世帯年収が増えると、食費・教育費・娯楽費といった各種費用も比例して増える傾向にあります。総務省「家計調査」(2023年)にも、その傾向があらわれています。

<世帯年収1,000万円以上の世帯の毎月の支出>

総務省「家計調査」(2023年)より(株)Money&You作成

食費・教育費・娯楽費に限らず、どの費目も世帯年収が高いほど増えていることがわかります。年収が多くなれば、当然可処分所得も増えます。高年収の世帯では、生活の水準が1ランク、2ランクと高くなっている…ということは、よくあることです。

なお、住居費は安いと感じられるでしょう。家計調査の住居費のデータには、持ち家などで住居費がかからない人が含まれているため、平均が下がってしまいます。また、住宅ローンを返済している人の返済金額も含まれていません。したがって、住宅ローンを返済している方や賃貸住まいの方は、さらにお金がかかる点に注意しましょう。

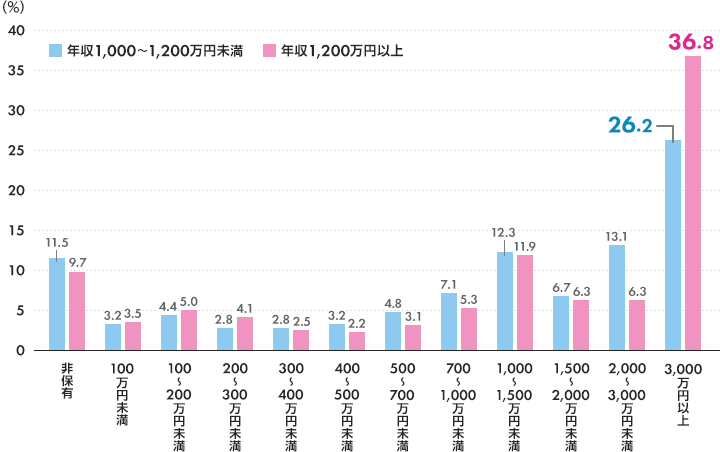

世帯年収1,000万円の世帯は、よい家に住み、生活水準が高いのですから、たくさん貯蓄しているのだろうと思われるかもしれません。しかし、実はそうとも限りません。

<世帯年収1,000万円以上の世帯の貯蓄額>

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]」(2023年)より

(株)Money&You作成

グラフは、年収1,000〜1,200万円・年収1,200万円以上の世帯の貯蓄額(金融資産保有額)をまとめたものです。確かに、もっとも多いのは「3,000万円以上」で、年収1,000〜1,200万円で26.2%、年収1,200万円以上だと36.8%もいます。しかし、なかには貯蓄をまったく持っていない世帯も1割程度いることがわかります。

年収がいくら高くても、入ってきた分だけお金を使ってしまえば、お金は貯まりません。収入が多い今のうちはまだいいかもしれませんが、いずれ収入が減ってしまえば、生活が苦しくなることは目に見えています。生活の水準を上げすぎないこと、先取り貯蓄を利用して貯めるお金を先に確保することに早く取り組んだほうがよいでしょう。

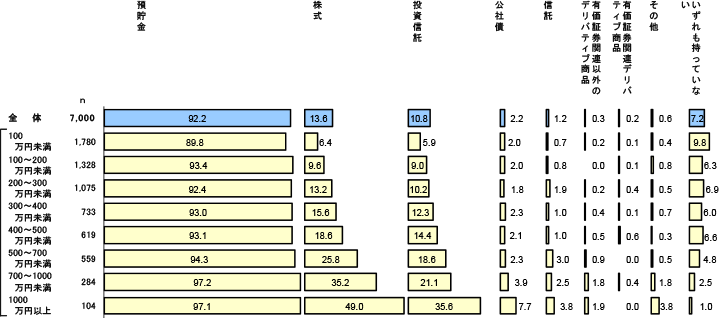

また、年収が高ければお金の一部を投資に回すこともしやすいでしょう。日本証券業協会の調査によると、年収が高い人ほど株式や投資信託といった投資商品にお金を振り向けていることがわかります。

<保有金融商品>

日本証券業協会「証券投資に関する全国調査(個人調査)」2021年より

年収に関わらず、預貯金は9割以上の人が保有しています。それに対して株式や投資信託といった金融商品は、年収が高くなるほど保有している割合が増えています。

投資は元本保証がありませんが、銀行の預貯金よりもお金が増やせる可能性があります。2024年にスタートした新NISAでは、投資の利益にかかる税金を無期限で非課税にしながら堅実にお金を増やす期待ができます。ぜひ、新NISAを活用して、資産運用に取り組みましょう。

お申込みに際しては、以下の留意点を必ずご確認ください。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る