年収300万円、400万円、500万円、600万円の人がiDeCoを満額やると、ふるさと納税の限度額はどのくらい減る?

マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

【この記事を読んでわかること】

税金の控除(差引くこと)ができておトクな制度にiDeCo(イデコ・個人型確定拠出年金)とふるさと納税があります。iDeCoは老後資金作りに役立ち、ふるさと納税は各地の返礼品がもらえる嬉しい制度なのですが、iDeCoとふるさと納税を同時に利用すると、課税所得が減少し、ふるさと納税の自己負担2,000円で済む寄附上限額が減ってしまいます。

今回は、年収300万円、400万円、500万円、600万円の人がiDeCoを満額利用した場合に、ふるさと納税の限度額がどのくらい減るか紹介します。

iDeCoは自分で出した掛金を投資信託・保険・定期預金といった商品で運用して、その成果を60歳以降に受取る制度です。公的年金(国民年金・厚生年金)の上乗せとなる「自分年金」が作れる制度として人気があります。

iDeCoのメリットは、掛金の「拠出時」「運用時」「給付時」の3つのタイミングで税制優遇が受けられることです。

iDeCoの掛金額は最低月5,000円からで、上限は働き方や企業年金の有無によって異なります。

【国民年金第1号被保険者】

【国民年金第2号被保険者】

企業年金がない場合…月額2万3,000円・年額27万6,000円

企業型確定拠出年金のみある場合…月額2万円・年額24万円かつiDeCoと企業型の掛金の合算で月55,000円まで※

確定給付型企業年金がある場合…月額1万2,000円・年額14万4,000円※

【国民年金第3号被保険者】

ふるさと納税は、自分が選んだ自治体に寄附ができる制度です。寄附を行うと、2,000円を超える金額について、所得税や住民税から控除することができます。

ふるさと納税しても、節税ができるわけではありません(ふるさと納税をしてもしなくても、納める税額は変わりません)。ふるさと納税を行うことで、お住まいの自治体に納める住民税の一部を寄附先に振り分けるイメージです。

しかし、寄附をすることで自治体からお礼の品(返礼品)が受取れます。返礼品は各地の名産の食品、生活に役立つ日用品や雑貨などたくさんあります。ふるさと納税のポータルサイトでは、まるでネットショッピングのような感覚で返礼品を選び、寄附をすることができます。

ただし、ふるさと納税で自己負担が2,000円になる寄附金額には上限額があり、年収や家族構成により異なります。

<ふるさと納税の上限額の目安>

(単位:円)

| 寄附した 本人の年収 |

独身または 共働き |

共働き +子1人 (高校生) |

共働き +子1人 (大学生) |

夫婦 +子1人 (高校生) |

共働き+子2人 (大学生と 高校生) |

夫婦+子2人 (大学生と 高校生) |

|---|---|---|---|---|---|---|

| 300万円 | 28,000 | 19,000 | 15,000 | 11,000 | 7,000 | - |

| 400万円 | 43,000 | 33,000 | 29,000 | 25,000 | 21,000 | 12,000 |

| 500万円 | 62,000 | 49,000 | 44,000 | 40,000 | 36,000 | 28,000 |

| 600万円 | 77,000 | 69,000 | 66,000 | 60,000 | 57,000 | 43,000 |

| 700万円 | 109,000 | 86,000 | 83,000 | 78,000 | 75,000 | 66,000 |

※給与収入のみ、住宅ローン控除を受けていない方の場合

(株)Money&You作成

寄附自体は上限を超えてもできるのですが、上限を超えた分は全額自己負担になってしまう(自己負担が2,000円以上になってしまう)なので、ふるさと納税の寄附も上限額以内に収めた方がよいでしょう。

なお、返礼品の金額は寄附額の3割相当までと法律で決められています。

たとえば、上限額が4万円の場合、自己負担2,000円は発生しますが、4万円×0.3=1万2,000円相当の返礼品がもらえます。自己負担2,000円で1万2,000円の品がもらえるのですから、おトクですよね。

総務省「ふるさと納税に関する現況調査結果」(令和6年度実施)によると、2023年にふるさと納税で全国の自治体に寄附された金額の合計は1兆1175億円と、はじめて1兆円を超えました。

iDeCoとふるさと納税を併用すると、併用しなかった場合に比べて自己負担2,000円で寄附できる金額が少なくなります。

<iDeCoとふるさと納税を併用した場合>

(株)Money&You作成

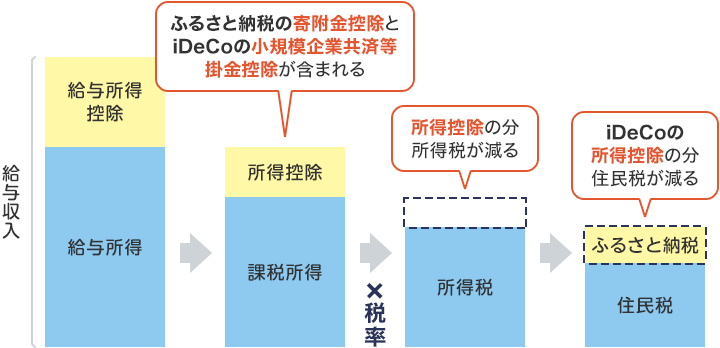

所得税の金額は

①給与収入から「給与所得控除」を引き、給与所得を計算する

②給与所得から「所得控除」を引き、課税所得を計算する

③課税所得に応じた税率(5%〜45%)をかけ、所得税を計算する

④所得税から「税額控除」を引き、納める所得税額が決まる

という流れで計算します。

また、住民税の金額は上の③の税率が一律10%となり「所得割」として徴収されるほか、5,000円の「均等割」も負担します。

iDeCoの掛金は全額が「小規模企業共済等掛金控除」という所得控除の対象です。また、ふるさと納税の寄附金も「寄附金控除」という所得控除の対象になります。

iDeCoとふるさと納税を併用することで課税所得が減りますので、所得税の金額も所得控除の分だけ減ります。また、住民税からはふるさと納税の寄附金額を税額控除で減らすことができます。

しかし、上記で紹介した「ふるさと納税の自己負担額が2,000円で済む寄附金額上限の目安」は、課税所得を元にして計算されているため、課税所得が高いほど、上限額も多くなります。つまり、iDeCoとふるさと納税を併用すると、iDeCoの所得控除によって課税所得が減るため、ふるさと納税の上限額が減ってしまうのです。

たとえば、年収300万円の独身または共働きの方が、iDeCoを利用せずにふるさと納税を利用した場合のふるさと納税の上限額は2万8,000円です。しかし、iDeCoの掛金を月2万3,000円(企業年金のない会社員のiDeCoの掛金上限)出したとすると、ふるさと納税の上限額は2万1,000円となり、上限額は7,000円減ります。このうち2,000円は自己負担なので、ふるさと納税で所得控除できる金額は

となります。

同様の計算を、

で行った結果を表にまとめました。

<年収300万円〜700万円世帯のふるさと納税の上限額の変化>

(単位:円)

| 寄附した 本人の年収 |

独身または共働き | 共働き+子1人(高校生) | ||||

|---|---|---|---|---|---|---|

| iDeCo なし |

iDeCo 月2万3,000円 |

差額 | iDeCo なし |

iDeCo 月2万3,000円 |

差額 | |

| 300万円 | 28,000 | 21,000 | 7,000 | 19,000 | 13,000 | 6,000 |

| 400万円 | 43,000 | 35,000 | 8,000 | 33,000 | 27,000 | 6,000 |

| 500万円 | 62,000 | 54,000 | 8,000 | 49,000 | 42,000 | 7,000 |

| 600万円 | 77,000 | 70,000 | 7,000 | 69,000 | 62,000 | 7,000 |

| 700万円 | 109,000 | 100,000 | 9,000 | 86,000 | 79,000 | 7,000 |

(株)Money&You作成

年収や世帯構成にもよりますが、iDeCoとふるさと納税を併用すると、ふるさと納税の上限額はおおよそ6,000円から9,000円減ってしまいます。

上記の計算を見ると、iDeCoによってふるさと納税の上限が減ってしまうので、併用は損だと思われるかもしれません。しかし、iDeCoでは掛金が全額所得控除できることを忘れてはいけません。

たとえば、年収300万円の独身または共働きの会社員(所得税率5%・住民税率10%)がiDeCoに月2万3,000円(年間27万6,000円)掛金を出した場合、iDeCoの節税金額は所得税・住民税合わせて4万1,400円になります。

ふるさと納税はしてもしなくても、納める税金額に違いはありません。あるとすれば、上限額が異なることで、返礼品に差が出るということだけです。

ふるさと納税の上限額は2万8,000円から2万1,000円となるので、返礼品は2万8,000円×0.3=8,400円相当から2万1,000円×0.3=6,300円相当となり、iDeCoを併用していた場合よりも、2,100円相当少なくなります。

「iDeCo節税金額」から「返礼品で得られる経済価値減少額」を差引きすると、3万9,300円ですから、確実におトクなのがわかります。

同様に、年収400万円・500万円・600万円で計算すると、次のとおりになります。

ふるさと納税とiDeCoを併用したほうが、おトクであることがわかりました。

「ふるさと納税の上限額が減るからiDeCoは利用しない」はもったいないですね。

ぜひ併用して、おトクに老後資金を用意し、返礼品を楽しみましょう。

お申込みに際しては、以下の留意点を必ずご確認ください。

頼藤 太希

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki

頼藤 太希のプロフィールを見る