年収の壁「160万円」に引上げ後は、いくら減税になる?【年収200万・400万・600万・800万・1,000万円で試算】

マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

【この記事を読んでわかること】

2024年12月20日、自民・公明両党は2025年(令和7年)の「税制改正大綱」を決定、公表しました。税制改正大綱は、翌年度以降に実施する税制の内容や検討事項をまとめた文書です。わたしたちを取り巻く税制にも大きな影響があります。

2024年は、数ある年収の壁のうち「103万円の壁」の引上げが大きな話題になりました。103万円の壁が引上げられると、税金が減り、手取りが増加します。ただ、103万円の壁の引上げは「高所得者に有利な改正ではないか?」とも言われています。実際のところはどうなのでしょうか。

今回は、税制改正大綱の内容をもとに、103万円の壁がどう変わるのか、それにより手取りがどうなるのかを紹介します。

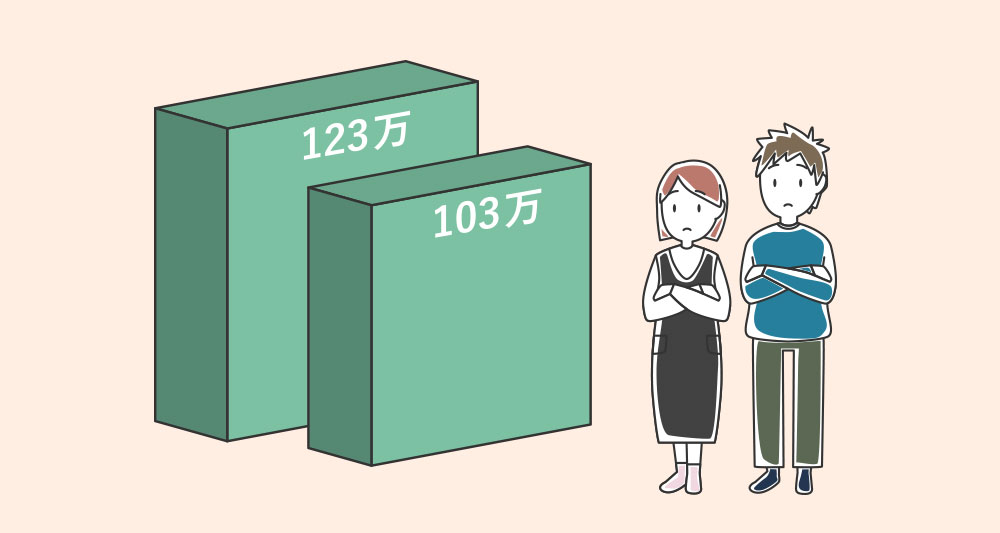

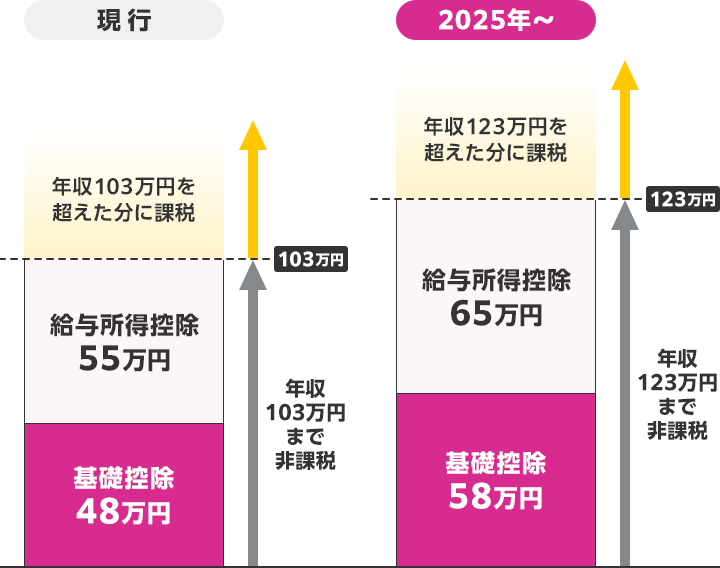

先に結論をお伝えすると、2025年1月1日より103万円の壁は「123万円の壁」となり、20万円引上げられる予定です。

年収の壁とは、年収が一定額を超えると税金や社会保険料の負担が増え、手取りが減るボーダーラインのことです。103万円の壁は、所得税の支払いが発生するボーダーラインです。

パート・アルバイトなどで働き、扶養されている夫・妻・子どもなど(被扶養者)の給与収入が年103万円を超えると、

といった問題が生じ、世帯の手取り収入が減少してしまう可能性があります。

これらのデメリットを防ぐために、年収を103万円以下に抑えようと考える人がいます。しかし、このところ全国的にパート・アルバイトの時給が上昇傾向にあるにも関わらず、年収を103万円以下に抑えようとすると、働ける時間が減ってしまいます。また企業も働き控えが相次ぐことで企業は人手不足に陥ってしまいます。何より、世帯の手取りが増えていきません。

そのなかで、野党の国民民主党が103万円の壁を「178万円の壁」に引上げることを提案しました。自民・公明・国民民主の3党幹事長間で「103万円の壁は178万円を目指して来年から引上げる」と合意しました。ただ、2025年の税制改正大綱では178万円への増加とはならず、123万円となりました。

税制改正大綱には「引続き関係者間で誠実に協議を進める」とあります。今後178万円まで引上げられるのか、動向に注目が集まるでしょう。

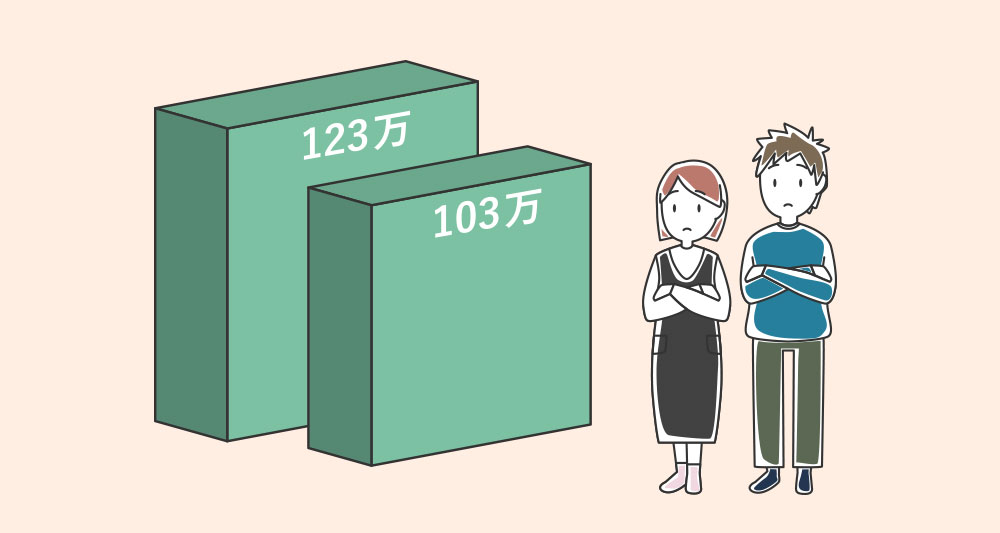

103万円の壁が123万円の壁になることで、ほぼすべての働く人の手取りが増加します。

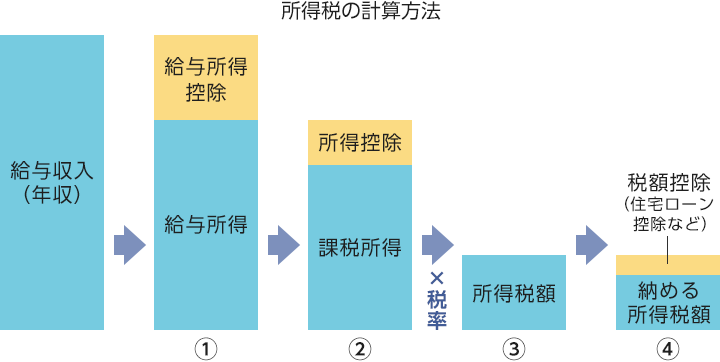

所得税は、次の手順で計算されます。

①給与年収から、必要経費にあたる「給与所得控除」を差引き、給与所得を計算する

②給与所得から、個々の事情に応じた「所得控除」を差引いて、課税所得を計算する

③課税所得に応じた所得税率(5%~45%)をかけ、その税率に対応する控除額を差引いて、所得税額を計算する

④税額控除(住宅ローン控除など)がある場合は、所得税額から直接差引く

<所得税の計算方法>

(株)Money&You作成

今回の年収の壁引上げが関わるのは、上の①と②の部分です。

①給与所得控除の最低保障額が10万円増える

給与所得控除のうち、年収の低い層に適用される「最低保障額」が55万円から65万円に増加します。最低保障額が適用されるのは年収190万円まで。年収が190万円を超えた場合の控除額はこれまでと同じです。

②所得控除のうち「基礎控除」が10万円増える

所得控除は現行15種類あります。そのなかの1つである基礎控除は、原則、収入のある人が受けられる控除です。所得税の基礎控除の控除額が48万円から58万円に増加します。

<103万円の壁→123万円の壁へ>

※単身者・社会保険料なしの場合

(株)Money&You作成

なお、住民税の場合は基礎控除(43万円)の変更はありませんが、給与所得控除は10万円上がって65万円になり、非課税限度額も10万円増の110万円となる予定です。

所得税でも住民税でも、課税所得がなければ税金はかかりません。

課税所得がある場合、所得税は課税所得に応じた所得税率(5%〜45%)をかけ、税率に対応する控除額を差引いて、所得税額を計算します。住民税の税率は一律10%(所得割)+5,000円(均等割)です。

以上より、年収ごとのおおよその減税額を計算してみると、

となります(いずれも単身者で会社勤め、所得控除は基礎控除・社会保険料控除のみを想定)。

このように、給与所得控除・基礎控除が増えると、ほとんどの給与所得者に恩恵があります。年収が高いほど減税額は大きくなるので、冒頭でお話ししたとおり「高所得者に有利」と言えなくもありません。ただ、その差はそれほど大きくありません。また、高所得者はその分税金をたくさん納めていることも忘れてはいけない事実です。

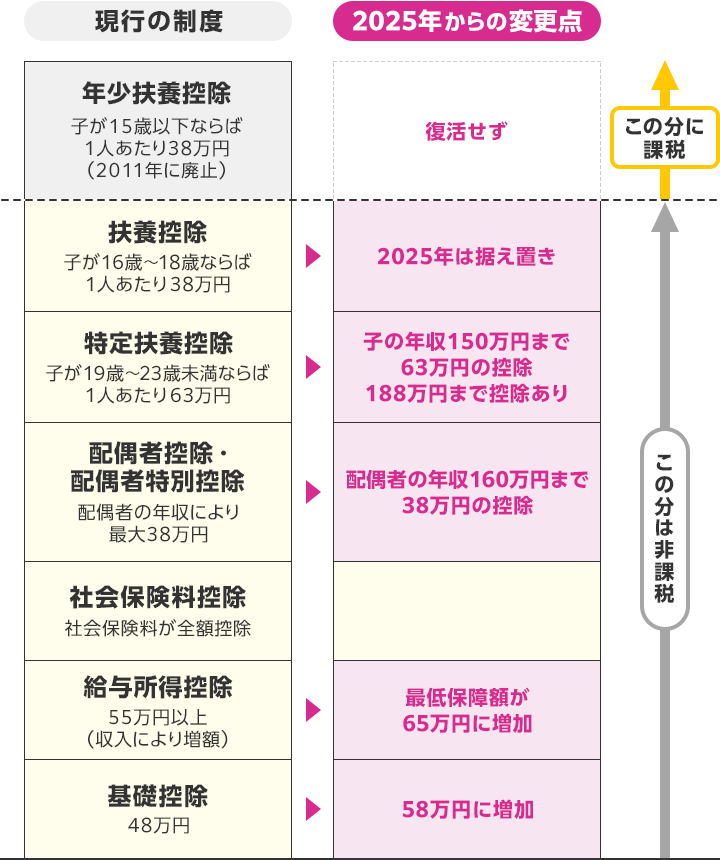

税制改正大綱では、年収の壁のほかに扶養控除の適用範囲拡充も打ち出されました。

所得控除の1つに、扶養者が受けられる「扶養控除」があります。通常、扶養控除の控除額は所得税38万円・住民税33万円なのですが、大学生年代(19歳〜23歳未満)の子を扶養している場合は「特定扶養控除」といって、所得税63万円・住民税45万円の控除が受けられます。

ただ、子がパート・アルバイトをして年収103万円を超えると、特定扶養控除が受けられなくなってしまいます。「もう1つの103万円の壁」などといわれます。

2025年以降は、特定扶養控除の適用対象となる子の年収上限が150万円に引上げられるため、103万円を超えても引続き特定扶養控除を受けることができます。

子の年収が150万円を超えると、扶養者が特定扶養控除を受けられなくなるのでは、103万円の壁が150万円の壁になっただけですから、子は働き方を調整する必要が出てくるかもしれません。そこで、子の年収が123万円を超えた場合、新たに「特定親族特別控除(仮称)」が適用されます。これにより、子の年収が150万円を超えても、年収188万円まで段階的に控除額が減るようになり、扶養者の手取りが急激に減ることを防ぎます。

2024年10月から、児童手当が高校生年代(16歳〜18歳)に拡充されました。児童手当の拡充を受けて、高校生年代の扶養控除(所得税38万円・住民税33万円)を引下げる案(所得税25万円・住民税12万円)が出ていました。

しかし、今回の税制改正大綱には盛り込まれず、結論が2025年以降に先送りされました。そのため、2025年も扶養控除は現行どおり所得税38万円・住民税33万円となります。

国民民主党からは15歳までの子を持つ親が受けられる「年少扶養控除(38万円)」の復活案が出ていましたが、こちらも見送られました。年少扶養控除は児童手当(厳密には、旧民主党政権時代の「子ども手当」)の導入にあたって廃止されていたもの。復活すれば、15歳までの子育て世帯の税金が減り、手取りが増えます。

パートで働く妻(夫)を扶養する夫(妻)が受けられる配偶者特別控除は現状、年収150万円までであれば満額(所得税38万円・住民税33万円)受けられます。これも10万円引上げられ、年収160万円まで満額で受けられるようになります。なお配偶者特別控除は年収が増えると段階的に減り、201.6万円以上になるとゼロになります。

以上を踏まえて、夫婦(夫会社員・妻パートで夫の扶養、夫と妻は逆でも同じ)・大学生・高校生・中学生の子を持つ家庭が受けられる所得税の控除をまとめると、次のようになります。

<所得税の控除>

(株)Money&You作成

一方で、「106万円の壁」は今後撤廃される見込みです。

106万円の壁は社会保険の壁で、現行の制度では、

の5つの要件をすべて満たす場合に自ら社会保険に加入する必要があります。

しかし、厚生労働省は上記の条件のうち、企業規模の要件と賃金の要件を廃止する方針を打ち出しています。

社会保険に加入すると、将来の厚生年金が増える、出産手当金や傷病手当金がもらえるなどのメリットもありますが、社会保険料の負担が発生し、手取りが減ります。

そのため106万円の壁を超えないように働いている人も多くいます。それが、誰もが社会保険に加入するようになると、所得税減税で増えた手取りが減ってしまう(増えた額よりも減る)ことも考えられます。

厚生労働省は2025年に提出する年金制度改革関連法案にこれを盛り込み、実現を目指しています。

とはいえ、実現したとしても「週20時間の壁」が残るため、働き控えが減るかどうかは微妙なところかもしれません。

現行の年収の壁は1995年(平成7年)にできて以来、約30年にわたってまったく見直されずにきました。その壁が動いたことは、望ましいことなのではないかと考えます。ただ、手取りに直結することですから、これで終わりにするのではなく、議論を深めていただきたいものです。今後の動向にも注目しましょう。

頼藤 太希

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki

頼藤 太希のプロフィールを見る