給付付き税額控除とは?いつから・いくらもらえそうか所得別の影響を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

物価の上昇が続く一方で、賃金の伸びが追いつかず、家計への負担が大きくなっています。こうした状況を受け、政府では所得の低い層を中心とした生活支援策の1つとして「給付付き税額控除」の導入が検討されています。

給付付き税額控除が実現すれば、多くの方に恩恵があると考えられる一方で、制度設計や運用面での課題も指摘されています。

今回は、現段階でわかっている情報をもとに、給付付き税額控除の概要や仕組み、導入による影響について解説します。

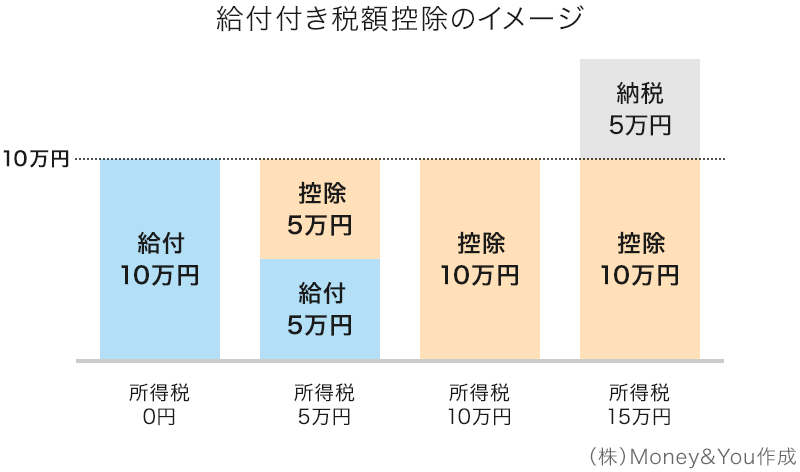

給付付き税額控除とは、「税額控除」と「現金給付」を組み合わせた制度です。

税額控除は、税額そのものを差引いて減らす仕組みです。さまざまな計算のルールに従って算出された税額から、一定の金額を差引くことで税金の負担を軽くすることができます。

税額控除はぜひ活用したい仕組みですが、そもそも税額控除の対象になる納税額がなかったり少なかったりする場合には、税額控除の恩恵を受けにくくなるのが欠点です。

この欠点を補うのが現金給付です。現金給付では、税額控除で差引く金額が納税額を上回る場合に、その差額を現金で給付します。

たとえば、所得税を10万円税額控除するとします。このとき、所得税10万円・15万円なら税額控除を十分に受けられますが、所得税5万円だと半分の5万円しか税額控除を受けられません。所得税0円だと、税額控除の恩恵は全くなくなってしまいます。

その点、給付付き税額控除ならば、所得税5万円・0円でも税額控除で引ききれなかった5万円・10万円が現金給付されます。

給付付き税額控除は、海外ではすでに子育て支援や就労支援、社会保険料の負担軽減などの目的で実施している国もあります。従来の税額控除よりも所得の低い層~中間層に支援が届きやすいことから注目されています。

給付付き税額控除の目的は、所得の低い層~中間層の負担を減らして手取りを増やすことです。

2026年2月に行われた衆院選の自民党の公約には、以下のように書かれています。

中・低所得者(若者・現役世代を含む)の税・社会保険料負担を軽減し、所得に応じて手取りが増えるように、「給付付き税額控除」の制度設計を進めます。

2026年2月に高市政権の下で設置された超党派の「社会保障国民会議」では、給付付き税額控除についての議論が進められています。

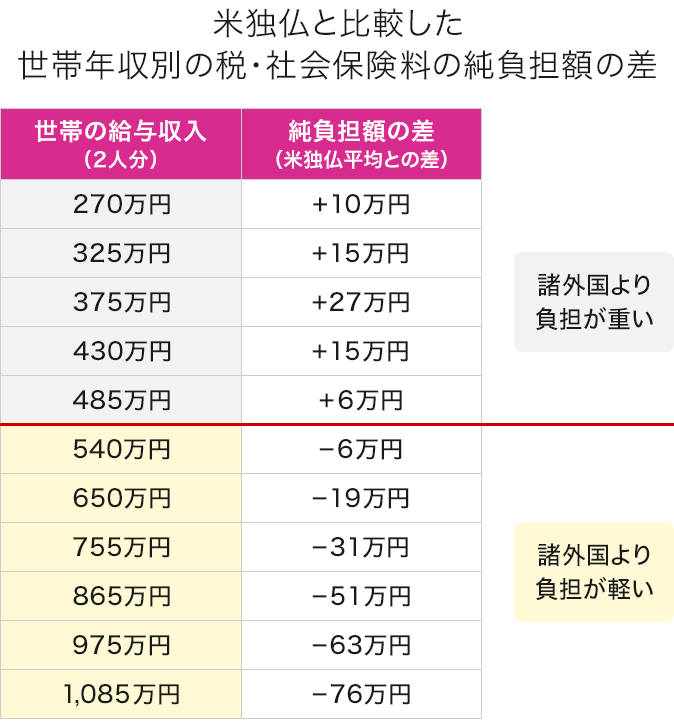

同会議の資料には、税・社会保険料の負担から児童手当や生活保護などの現金給付を差引いた「純負担率」が示されています。

子育て世帯(夫婦と子2人)の純負担率を諸外国(米独仏)の平均と比べると、年収540万円を下回る層で諸外国より高くなっていることがわかりました。金額(純負担額)の差で見ると一目瞭然です。

社会保障国民会議の資料より(株)Money&You作成

世帯の給与収入が375万円の場合、米独仏3カ国の平均よりも27万円も負担が重くなっています。一方、世帯の給与収入が540万円を超えて増えれば増えるほど、米独仏3カ国よりも負担が軽くなります。日本の制度では、所得の低い層~中間層ほど負担が重くなってしまうということです。給付付き税額控除は、所得の低い層~中間層の純負担率を改善するために導入が検討されています。

給付付き税額控除の制度が具体的にどうなるか、いつからいくら給付されるのか、本稿執筆時点(2026年6月4日)ではまだ決まっていません。社会保障国民会議の資料には、制度のイメージが載っています。

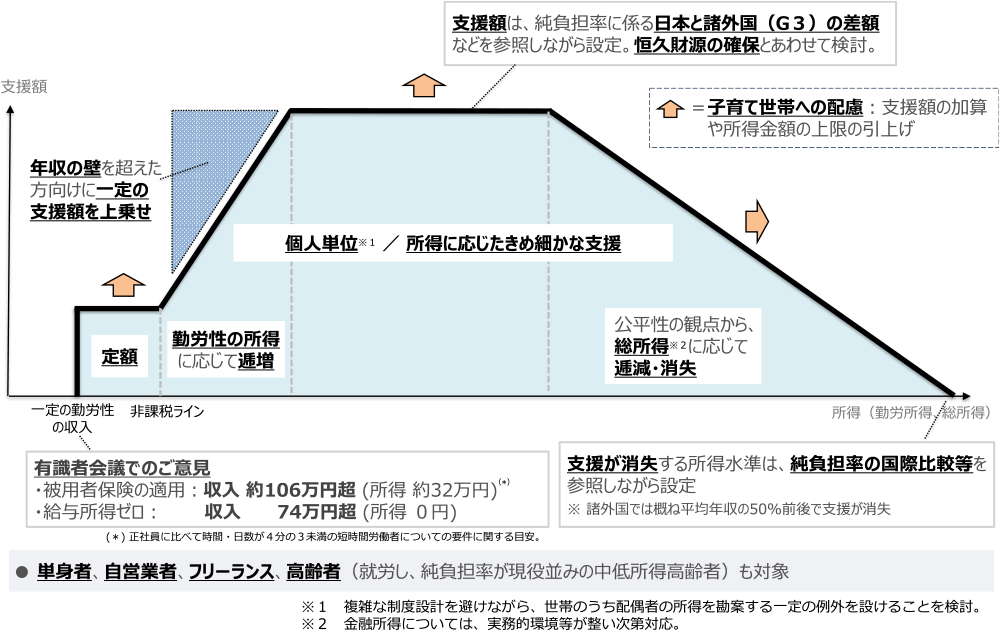

<所得別 給付付き税額控除の支援額イメージ>

グラフは左に行くほど所得が少なく、右に行くほど所得が高いことを表します。また、上に行くほど支援額が多くなることを表します。

給付付き税額控除の支援は、大きく4つのブロックにわけて考えられていることがわかります。

| 所得の段階 | 支援内容 |

|---|---|

| ① 非課税ラインよりも所得が少ない場合 |

|

| ② 非課税ラインよりも所得が多い場合 |

|

| ③ ②より所得が多い場合 |

|

| ④ ③より所得が多い場合 |

|

① 一定の勤労収入があるものの、非課税ラインよりも所得が少ない場合は、定額での支援が行われます。

② 非課税ラインより所得が多い場合は、所得に応じて支援額が増加します。年収の壁(税金や社会保険料のかかりはじめるボーダーライン)を超えた場合には、一定額の上乗せも行われます。

③ ②よりも所得が多い場合は、再び定額の支援が行われます。所得に応じたきめ細かな支援があることが示されています。

④ ③よりも所得が多い場合は、総所得に応じて支援が少なくなり、一定額以上で消失します。なお「総所得」には、勤労所得だけでなく金融所得も含めることを検討しているようです。欄外の注に「金融所得については、実務的環境等が整い次第対応。」とあります。

④までに該当すれば給付金をもらえるのですが、現時点では①〜④の境界となる所得がいくらなのか、はっきりしません。

①については資料にあるように、年収74万円超、または106万円超からになる可能性があります。

一方、④の支援が消失する所得に関して、資料の右下には以下のように書かれています。

支援が消失する所得水準は、純負担率の国際比較等を参照しながら設定

具体的にいくらになるかは、今後の議論の動向次第です。

上記のグラフを見てお気づきかもしれませんが、実はグラフには「給付」の話はあっても「税額控除」の話がありません。本稿執筆時点では、給付付き税額控除が単に「給付」に一本化される可能性が報じられています。

社会保障国民会議の資料には以下のように書かれています。

令和5~7年の「給付金・定額減税一体措置」では、実施主体の負担が大きかったことを踏まえ、早期かつ円滑に実施できるよう、既存の情報インフラで把握される情報を活用し、給付に一本化して、所得に連動したきめ細かな支援を実現する。

(減税と給付を組み合わせることや、見込みと確定の二段階で給付を行う仕組みとはしない。)

2023年〜2025年にかけて行われた定額減税では、1人につき所得税3万円・住民税1万円の合計4万円が減税されました。税金が少ないなどで減税しきれなかった分は1万円単位で切り上げて給付を行いました。定額減税では、給付付き税額控除と同様のことをしていました。

しかし、減税と給付を同時実施すると、自治体の負担が増えてしまいます。それを防ぐために「給付付き税額控除」を「給付」に一本化するとしています。「減税と給付を組み合わせること」をしないだけでなく、定額減税のように「見込みと確定の二段階で給付を行う仕組み」にもしないと書かれています。

社会保障国民会議では「食料品への消費税減税」も話し合われています。

給付付き税額控除の実施には時間がかかるため、実施までの「つなぎ」として、食料品への消費税を2027年4月からゼロにすることが検討されていました。しかし、本稿執筆時点ではより早く実施できる「1%」にすることが濃厚になりつつあります。

消費税ゼロを2年間限定で実施して、その後は給付付き税額控除に移行するというはずが、もしかすると「消費税1%を2年間限定で実施して、その後は給付に移行」して、税額控除が行われない可能性もあるかもしれません。

「税額控除」と「現金給付」を組み合わせた給付付き税額控除は、税額を減らせる方は減らし、減らせない方は給付を受けられる点で、多くの方に恩恵があります。ただ、実施されるかどうかは不透明です。

今後、6月中に中間取りまとめが行われ、秋の臨時国会に関連法案が提出されると見られます。今後の動向をぜひチェックしましょう。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る