iDeCo拡充で所得控除の効果はいくら増える?【年収400万円、600万円、800万円、1,000万円、1,200万円で計算】

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

iDeCo(イデコ・個人型確定拠出年金)は老後資金を自分で用意するためにぜひ活用したい制度です。自分で出した掛金を運用することで、公的年金に上乗せして受取れる資金を作ることができます。

2025年の税制改正大綱(2025年6月13日に成立)には、iDeCoの掛金上限額の大幅引上げを含む拡充が盛り込まれています(3年以内に実施)。これが実施されれば、iDeCoの所得控除によってさらに税負担を軽減することができます。そのうえ、運用で得られた利益も非課税にできます(運用中の年金資産には1.173%の特別法人税がかかりますが、現在まで課税が凍結されています)。

今回は、iDeCoの拡充によって所得控除の効果がいくら増えるのか、年収別に紹介します。

2025年の税制改正大綱に盛り込まれたiDeCoの主な改正内容は次のとおりです。

①iDeCoの掛金額が大幅に増加

②iDeCoの加入が65歳未満→70歳未満に引上げ

iDeCoの掛金は最低でも月額5,000円からとなります。掛金の上限は、公的年金の種類や企業年金の有無により月額2万円〜6万8,000円と定められています。この掛金の上限が次のように引上げられる予定です。

<iDeCoの掛金上限額>

| 対象者 | 掛金上限額 (2025年現在) |

掛金上限額 (2027年実施目標) |

|

|---|---|---|---|

| 自営業者・フリーランス・学生 | 月6万8,000円 (年81万6,000円) |

月7万5,000円 (年90万円) |

|

| 会社員 | 企業年金なし | 月2万3,000円 (年27万6,000円) |

月6万2,000円 (年74万4,000円) |

| 企業年金あり | 月2万円 (年24万円) |

月6万2,000円 (年74万4,000円) |

|

| 公務員 | 月2万円 (年24万円) |

月5万4,000円 (年64万8,000円) |

|

| 専業主婦(主夫) | 月2万3,000円 (年27万6,000円) |

月2万3,000円 (年27万6,000円) |

|

(株)Money&You作成

特に会社員・公務員の掛金額が大きく増えることがわかります。

最長65歳未満だった年齢の加入条件も引上げられて70歳未満になる予定です。

これらの改正点については、以前の記事で詳しく紹介していますので、合わせてご覧ください。

iDeCoの掛金は、全額が所得控除の1つ、「小規模企業共済等掛金控除」の対象になります。

これにより、毎年の所得税や住民税の負担が軽減されます。

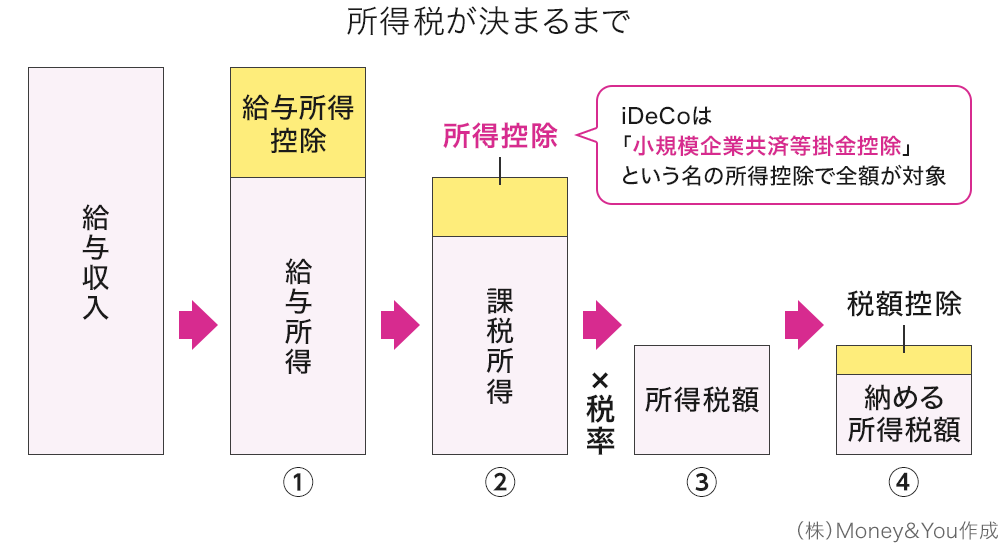

所得税が算出される流れは次のとおりです。

①1年間の給与収入から経費にあたる「給与所得控除」を差引いて「給与所得」を求める

②給与所得からさまざまな「所得控除」を引いて「課税所得」を求める

③「課税所得」に税率(5%〜45%)をかけて「所得税額」を求める

④「所得税額」から「税額控除」を引いて「納める所得税額」を求める

iDeCoの掛金は小規模企業共済等掛金控除という「所得控除」の1つですので、②で課税所得を減らすことができます。それにより、③で計算される税額が少なくなるということです。

年収400万円、600万円、800万円、1,000万円、1,200万円の企業年金のない会社員がiDeCoを上限額まで利用した場合に軽減できる税金額を見てみましょう。

企業年金のない会社員の場合、現状の掛金上限額は年27万6,000円(月2万3,000円)ですが、上限引上げ後は年74万4,000円(月6万2,000円)になります。これにより、軽減できる税金額が次のように増加します。

<年収別・iDeCoの節税効果>

| 年収 | 所得税率 | 住民税率 | 掛金年27万6,000円の場合に 軽減できる税金額 |

掛金年74万4,000円の場合に 軽減できる税金額 |

軽減できる税金額の差 |

|---|---|---|---|---|---|

| 400万円 | 5% | 10% | 27万6,000円×15%=4万1,400円 | 74万4,000円×15%=11万1,600円 | 7万200円 |

| 600万円 | 10% | 10% | 27万6,000円×20%=5万5,200円 | 74万4,000円×20%=14万8,800円 | 9万3,600円 |

| 800万円 | 20% | 10% | 27万6,000円×30%=8万2,800円 | 74万4,000円×30%=22万3,200円 | 14万400円 |

| 1,000万円 | 20% | 10% | 27万6,000円×30%=8万2,800円 | 74万4,000円×30%=22万3,200円 | 14万400円 |

| 1,200万円 | 23% | 10% | 27万6,000円×33%=9万1,080円 | 74万4,000円×33%=24万5,520円 | 15万4,440円 |

(株)Money&You作成

所得税率は、課税所得に応じて5%〜45%までの7段階あります。年収に応じて所得税率が上がると、軽減できる税金額もそれに合わせて増加します。

住民税も所得税と同様の手順で計算しますが、住民税率は課税所得にかかわらず一律10%です。

iDeCoの年間の掛金額にこれらの税率をかけた金額が軽減できる税金額になります。

たとえば、年収400万円の方であれば、下記のようになります。

【現状の掛金額】27万6,000円×15%=4万1,400円

【改正後の掛金額】74万4,000円×15%=11万1,600円

現状と改正後で、軽減できる税金額は7万200円も増えることがわかります。

所得控除の金額は年収に関わらず27万6,000円・74万4,000円ですが、年収が増加するとともに所得税率が10%、20%、23%…とアップすると、軽減できる税金額も大きくなります。

年収600万円の方であれば、下記のようになります。

【現状の掛金額】27万6,000円×20%=5万5,200円

【改正後の掛金額】74万4,000円×20%=14万8,800円

現状と改正後で、軽減できる税金額の差は9万3,600円と、年収400万円のときよりも広がりました。

年収800万円、1,000万円、1,200万円と、さらに年収が上がると、所得税率も上がりますが、その分iDeCoで軽減できる税金額も大きくなっていくことがわかります。iDeCoは、年収が高い方ほど軽減できる税金額が大きくなるのです。

iDeCoの所得控除は、掛金を出した年の分だけ受けられます。そのため、仮に年収400万円の方が毎年掛金上限までiDeCoの掛金を出した場合に軽減できる税金額を計算すると下記のようになります(年収が400万円のまま変わらなかったと仮定)。

10年間…111万6,000円

20年間…223万2,000円

30年間…334万8,000円

iDeCoに加入して掛金を出すことができるのは、現状最長でも65歳未満(会社員・公務員・国民年金の任意加入者)までです。自営業・フリーランス・専業主婦(夫)などの方は60歳未満です。しかし、今回のiDeCo拡充で最長「70歳未満」に引上げられますので、これまでよりも5年間(10年間)長く掛金を出せるようになります。これにより、軽減できる税金額もさらに増やせます。

≫関連コラム

50歳からiDeCoを上限いっぱい始めるべきこれだけの理由

iDeCo拡充は冒頭でもお話ししたとおり、税制改正大綱に具体案が記載されています。そして、2025年6月に年金制度改正法が成立したことで、今後改正が行われることは決まりました。しかし、本稿執筆時点ではまだ具体的に「いつから」実施されるのかが明らかになっていません。

とはいえ、改正を待つ必要はありません。これからiDeCoの利用を始めるならば、今のうちにiDeCoの口座を開設して運用をスタートしておいた方がよいでしょう。また、すでにiDeCoを利用しているのであれば、掛金の引上げが行われた段階で掛金額を増やす検討をしてみることをおすすめします。

お申込みに際しては、以下のご留意点を必ずご確認ください。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る