iDeCo拡充で所得控除の効果はいくら増える?【年収400万円、600万円、800万円、1,000万円、1,200万円で計算】

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

2017年からiDeCo(個人型確定拠出年金)に専業主婦(夫)も加入できるようになりました。

はじめに「iDeCo(個人型確定拠出年金)」をおさらいしましょう。

iDeCoは、加入者が毎月積み立て(掛金を拠出)し、自分で選んだ商品で運用を行い、原則60歳以降に年金または一時金として受け取ることができる制度です。運用の成果によって、将来受け取る年金額は変動します。

iDeCoの加入者は、これまで自営業者などに限られていましたが、2017年1月からは公務員や主婦(夫)、企業年金のある会社員を含めて、多くの人が加入できるようになりました。

iDeCoの最大のメリットは税金の優遇。中でもiDeCoで積み立てた全額が所得控除になって税金が安くなるのは大きなメリットです。パート主婦では収入が少ないため、はたしてiDeCoをやる意味があるのか…。

本記事では、パート主婦がiDeCoに加入した場合をみていきましょう。

iDeCoには3つの節税ポイントがあります。

1つめは、毎月の掛金の全額が所得控除になる点です。

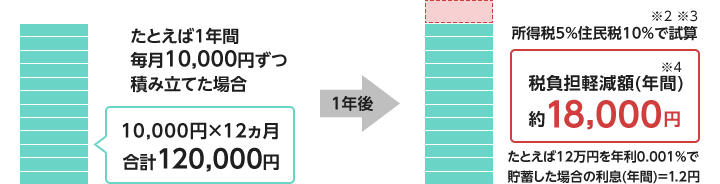

例えばiDeCoで毎月1万円積立をすると、年間12万円の全額が所得控除になります。

所得税率5%※だと、所得税6,000円、住民税は一律10%なので住民税1万2,000円、合計1万8,000円税金の負担が軽くなります。

自分で1万円の積立預金をしても税金は1円も戻ってきません。同じ1万円の積立なのに、iDeCoを活用すれば、税金が1万8,000円も軽減されるということです。

年間で15%の利回りに相当する効果が得られます。利回りってピンときませんが、普通預金金利と同じようなものです。普通預金金利の平均利率※は「年0.001%(税引前)」のなか、15%はかなりおトクですね。

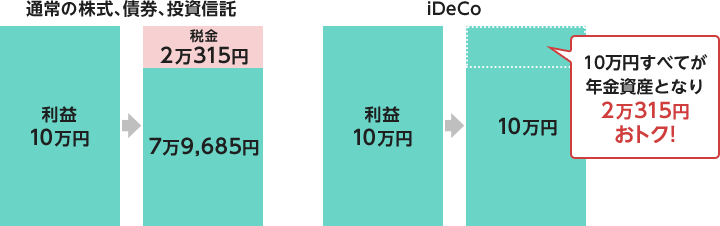

2つめは、運用中の利益が非課税である点です。通常の株式、債券、投資信託などで利益が出た場合、利益に対して20.315%の税金かかるのですが、iDeCoは非課税となります。例えば、10万円利益が出た場合、通常は2万315円税金が取られてしまいますが、iDeCoでは丸々10万円が年金資産となるということです。

3つめは、年金を受け取るときに「退職所得控除」または「公的年金等控除」が適用されるので、税負担が軽くなる点です。

ここまでのiDeCoのメリットはご理解いただけたでしょうか?

まだまだよく分からない!という方は「はじめての個人型確定拠出年金iDeCo(イデコ)基本の「き」」をご覧いただけるともう少し理解が深まるかもしれません。

さて、では実際に専業主婦(夫)の方がiDeCoの恩恵を受けるにはどうしたらよいのでしょうか?

専業主婦(夫)がiDeCoへ加入できる毎月の掛金は、5,000円から2万3,000円までの範囲です。掛金は1,000円単位で変更可能です。

例えば、パート収入が115万円の方の場合、毎月1万円の積み立てができれば、所得税・住民税合わせて1万8,000円の税負担が減ります※1(年収106万円以上で社会保険が適用にならない場合※2)。年間12万円の積み立てができ、1万8,000円の税金の負担が軽くなるのです。年間で15%の利回りに相当する効果です。

パート収入が127万円の方は、毎月2万円の積み立てができれば、所得税・住民税合わせて3万6,000円の税負担が軽くなります(年収106万円以上で社会保険が適用にならない場合※2)。年間24万円の積み立てができ、毎年3万6,000円の税金の負担が軽くなります。(ただし、収入がパート収入のみで100万円以下の方は所得控除のメリットがないので、年間15%相当の節税効果は実現できません。)

また、資産運用で得た運用益には通常20.315%の税金がかかりますが、iDeCoを利用すれば加入全期間の運用益が非課税となります。

2016年10月から厚生年金保険・健康保険の加入対象が拡大され、以下の条件すべてに該当する人は社会保険の加入が義務づけられました。「106万円の壁」と言われているものです。

条件に該当する方は、おおよそ月1万5,000円程度(年間18万円)の社会保険料を払うことになります。社会保険加入者は、年収133万円※1、社会保険未加入者は年収115万円まで働いて、iDeCoに毎月1万円拠出すると、所得税・住民税合わせて1万8,000円の税負担が減ります※2。

年間12万円の積み立てができ、1万8,000円の税金の負担が軽くなるというわけです。iDeCoに毎月2万円加入するのであれば、年間145万円までの収入であれば、年間15%の利回りに相当する節税効果を実現できます。

専業主婦(夫)がiDeCoに加入した場合※1

| 専業主婦(夫) | 社会保険料なしの人 | 社会保険料ありの人 | |||

|---|---|---|---|---|---|

| 年収 | 100万円以下 | 115万円 | 127万円 | 133万円 | 145万円 |

| 毎月の掛金 | 1万円 | 1万円 | 2万円 | 1万円 | 2万円 |

| 年間の積立額 | 12万円 | 12万円 | 24万円 | 12万円 | 24万円 |

| 税負担軽減額 | 0万円 | 1.8万円 | 3.6万円 | 1.8万円 | 3.6万円 |

| 年間利回りに相当する効果※2 | - | 15% | 15% | 15% | 15% |

お申込みに際しては、以下の留意点を必ずご確認ください。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る