共済と保険の違いとは?特徴やメリット・デメリットをやさしく解説

FPサテライト所属ファイナンシャルプランナー

原 絢子

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

生命保険を保険期間の途中で解約した際に、解約返戻金というお金を受取れる場合があることをご存知でしょうか。しかし、すべての保険で解約返戻金をもらえるわけではありません。

また、解約のタイミングによっては、払い込んだ保険料よりも少ない金額しか戻ってこないこともあります。「保険を解約したいけれど、損はしたくない」「どれくらい戻ってくるのか知りたい」そんな不安をお持ちの方も多いでしょう。

解約返戻金があるのか、どれくらいもらえるかは、加入している保険商品によって大きく異なります。

このコラムでは、解約返戻金の仕組みや受取れる保険の種類、そして解約する際に気をつけておきたいポイントを初心者の方にもわかりやすく解説します。

解約返戻金(かいやくへんれいきん)とは、生命保険を途中で解約した際に契約者へ払い戻されるお金のことです。保険会社によっては「解約払戻金」や「解約返還金」と呼ばれることもあります。払込んだ保険料はすべてが積み立てられているわけではなく、保障の原資や運営費などにも充てられているため、払込保険料の全額が戻るとはかぎりません。また、貯蓄性のない掛け捨て型の保険では、解約返戻金が全くない商品もあります。解約を検討する際は、自分の保険に返戻金があるのかどうかを事前に確認することが大切です。

解約返戻金は、すべての保険で同じ仕組みになっているわけではありません。

解約返戻金には大きくわけて3つのタイプがあり、どのタイプに該当するかによって、解約時に受取れる金額やタイミングは大きく異なります。加入して間もない時期にほとんど戻らないものもあれば、一定期間を過ぎることで返戻率が上昇するタイプもあり、内容を正しく理解していないと「思っていたより少なかった」と後悔するケースも少なくありません。

特に、将来の資金準備や資産形成の一環として生命保険を検討している場合、解約返戻金のタイプを把握しておくことは重要なポイントです。

ここでは、代表的な3つの解約返戻金の種類について、それぞれの特徴や注意点をわかりやすく解説していきます。

従来型は、保険料を払い込むたびに解約返戻金が少しずつ増えていくタイプをさします。毎月保険料を支払うと、その一部が積み立てられていき、解約する時にはそれまで積み立てた分が返ってきます。

ただし、加入して間もない時期に解約すると、払い込んだ保険料よりも少ない金額しか戻ってこないことがほとんどです。

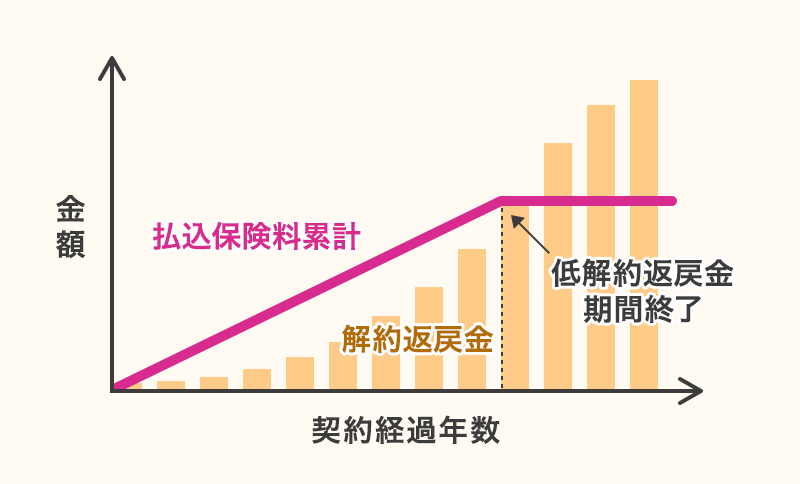

低解約返戻金型は、保険料の払込期間など一定期間中の解約返戻金を低く抑えることで、保険料を割安に設定したタイプの保険です。解約返戻金が少ない期間がある点は特徴の一つですが、その分、毎月の保険料は従来型と比べて抑えられており、同じ保障内容でも一般的に7割程度の水準になるケースが多く見られます。

また、保険料の払込みが完了した後は解約返戻金が増加し、返戻率(払い込んだ保険料に対する受取金額の割合)が従来型を上回ることもあります。保険料負担を軽くしながら、将来的な解約返戻金も一定程度期待したい方、老後資金への備えなど長期での資産形成を検討している方に向いているタイプといえるでしょう。

無解約返戻金型は、解約返戻金が設定されていない、いわゆる掛け捨て型の保険です。解約時に返戻金はありませんが、その分、保険料は大幅に抑えられており、同じ保障内容でも貯蓄型の保険と比べて月々の負担を軽くすることができます。

貯蓄や資産形成は別の手段で行い、保険は万が一の保障に特化したい方や、できるだけ低い保険料で大きな保障を確保したい方に適したタイプです。保障を効率的に備えたい場合の選択肢として、多くの方に利用されています。

≫関連コラム

無解約返戻金型とはなに?メリット・デメリットを解説

解約返戻金がもらえる場合、「実際にいくらくらい戻ってくるの?」という点が一番気になるのではないでしょうか。ここでは、解約返戻金の金額を判断する目安となる「返戻率」について説明します。

返戻率とは、払い込んだ保険料の総額に対して、解約返戻金がどれくらいの割合になるかを示す数字です。たとえば、総額100万円の保険料を払い込んで、解約時に80万円が戻ってきたら、返戻率は80%ということになります。この返戻率は、保険の設計書や見積もりなどに必ず記載されています。保険に加入する前や、解約を検討する際には、必ずチェックしておきましょう。

返戻率が100%を超えていると、払った保険料よりも受取れる金額が高いということをさします。つまり、保険料として払ったお金が増えて戻ってくるということです。一般的には、加入してから解約までの期間が長いほど返戻率は高くなります。加入して間もない時期に解約すると、解約返戻金が払込保険料の50%以下となることも珍しくありません。

一方で、20年・30年と長期間継続することで、商品や加入時期によっては払込保険料総額を上回る解約返戻金を受取れるケースもあります。

また、外貨建保険や変額保険のような貯蓄型保険は、一般的に返戻率は高くなる傾向にあります。その分、為替リスクや運用リスクがあることは理解しておきましょう。

解約返戻金は、すべての生命保険で必ず受取れるわけではなく、保険の種類によって返戻金の有無や金額の考え方が異なります。

保障を重視した保険では解約返戻金がほとんどないものもあれば、貯蓄性を備えた保険では、一定期間加入を続けることで解約返戻金を受取れる設計になっている商品もあります。そのため、解約返戻金があると思っていたのに、実際にはほとんど戻らなかったというケースも少なくありません。

解約返戻金の有無や特徴は、保険選びや見直しを行ううえで重要な判断材料の1つです。ここでは、解約返戻金を受取れる代表的な保険の種類について、それぞれの特徴を整理して解説していきます。

<解約返戻金を受取れる代表的な保険の種類>

| 種類 | 主な目的 |

|---|---|

| 終身保険 | 一生涯の死亡保障 |

| 養老保険 | 一定期間の死亡保障と満期保険金 |

| 学資保険 | 教育資金の準備 |

| 個人年金保険 | 老後資金の準備 |

終身保険は、一生涯にわたって死亡保障が続く保険です。保障が一生続くという安心感に加えて、貯蓄機能も備えているのが特徴です。

解約すれば解約返戻金を受取れますし、そのまま続ければ万が一の際には死亡保険金が遺族に支払われます。「将来の万が一に備えながら、お金も貯めたい」という方に人気の保険です。

契約後一定期間経過すると払い込んだ保険料よりも解約返戻金が上回ることもあり、資産形成のためにも活用できます。

養老保険は、一定期間の死亡保障と貯蓄を兼ね備えた保険です。満期まで生存していれば満期保険金が、万が一亡くなった場合には死亡保険金が受取れます。一般的には、満期保険金と死亡保険金は同額に設定されています。

途中で解約した場合でも解約返戻金を受取ることができ、満期に近づくにつれてその金額は増えていく傾向があります。貯蓄性が高い保険として知られていますが、その分、他の保険と比べて保険料は高めに設定されています。

学資保険は、お子さまの教育資金を準備するための保険です。お子さまが生まれたタイミングで、加入を検討したり、実際に加入したりした方も多いのではないでしょうか。

学資保険は、高校入学や大学入学など、まとまったお金が必要になる時期に祝金や満期保険金を受取れるよう設計されています。途中で解約することも可能ですが、加入から間もない時期に解約すると元本割れするケースがほとんどです。

教育資金という使い道があらかじめ想定されている保険であるため、満期まで継続できるかどうかを考えたうえで加入を検討することが重要です。

個人年金保険は、老後の生活資金を準備するための保険です。一定期間保険料を払い込むことで、60歳や65歳など、あらかじめ定めた年齢から年金を受取ることができます。途中で解約した場合は解約返戻金を受取れますが、年金受取前に解約すると元本割れするケースが多く見られます。

老後資金という長期的な目的に向けて、時間をかけて資金を準備していく保険といえるでしょう。

生命保険の中には、途中で解約しても解約返戻金が受取れない、あるいは受取れてもごくわずかな金額にとどまるものがあります。こうした保険は、貯蓄性よりも保障を重視した設計となっており、一般に「掛け捨て型」と呼ばれます。

保険料を抑えつつ、一定期間の死亡保障や医療保障を確保できる点が特徴ですが、その反面、解約返戻金を目的とした利用には向いていません。仕組みを理解しないまま加入すると、解約時にお金が戻ってくると思っていたのに、ほとんどなかった、と感じてしまうこともあります。

ここでは、解約返戻金が受取れない、または非常に少ない代表的な保険について、その特徴を整理して解説します。

<解約返戻金がほぼない代表的な保険の種類>

| 種類 | 主な目的 |

|---|---|

| 定期保険 | 一定期間の死亡保障 |

| 医療保険 | 病気やケガへの備え |

| 収入保障保険 | 遺族の生活の備え |

定期保険は、一定期間の死亡保障に特化した保険です。10年間、20年間など、決められた期間だけ保障が続き、その期間内に亡くならなければ保険金は支払われません。貯蓄機能はなく、解約返戻金もほとんどありません。ただし、その分保険料は安く設定されています。

そのため、子どもが独立するまでの間だけ大きな保障がほしい、といった期間限定のニーズに適しています。

医療保険は、病気やケガで入院・手術をした際に給付金が受取れる保険です。基本的には掛け捨て型で、解約返戻金はありません。中には貯蓄機能を備えた医療保険もありますが、多くは保障に特化した設計となっています。

突発的に発生する医療費への備えとして利用されるため、貯蓄性よりも保障内容を重視して選ぶことが重要です。

収入保障保険は、万が一亡くなった場合に、遺族が毎月一定額の年金を受取れる保険です。死亡保障の一種ですが、保険金を一括ではなく、分割で受取る仕組みになっています。掛け捨て型の商品が多く、解約返戻金はほとんどありません。

保険料を抑えながら、必要な期間の生活費を合理的に備えられることから、子育て世代を中心に選ばれることの多い保険です。

解約返戻金は、金額や受取るタイミングによっては、想定より少なくなることもあります。特に加入から間もない時期に解約すると、払込保険料を大きく下回るケースも少なくありません。

また、解約返戻金を受取ることで、その後の保障がなくなる点にも注意が必要です。解約を検討する際は、返戻金の金額だけで判断するのではなく、解約のタイミングや家計・保障への影響を踏まえて慎重に考えることが重要です。

ここでは、解約返戻金の受取りを検討する際に押さえておきたい主な注意点を解説します。

1つ目の注意点は、元本割れのリスクです。特に加入してから年数が浅い場合、解約返戻金は払い込んだ保険料の総額を大きく下回ることがほとんどです。「100万円払ったのに、50万円しか戻ってこなかった」といったケースも珍しくありません。

また、低解約返戻金型の保険では、保険料払込期間中の解約返戻金が意図的に低く設定されています。このタイミングで解約すると、大きく損をしてしまいます。

解約を考える前に、必ず保険会社に現時点での解約返戻金額を確認しましょう。契約している保険証券に記載されている場合もありますが、最新の金額は問い合わせれば教えてもらえます。

2つ目の注意点は、税金です。解約返戻金を受取ると、所得税や住民税がかかる場合があります。

具体的には、受取った解約返戻金から払い込んだ保険料を差引いた利益部分に対して課税されます。たとえば、200万円の保険料を払い込んで、250万円の解約返戻金を受取った場合、差額の50万円が課税対象になる可能性があります。ただし、一時所得には50万円の特別控除があるので、解約返戻金から払込保険料総額を差し引いた金額が50万円以下なら税金はかかりません。実際に税金がかかるケースは少なくなっていますが、念のため確認しておくと安心です。

また、税金の計算方法は契約者と受取人の関係などによって変わるため、詳しくは税理士や保険会社に相談することをおすすめします。

3つ目の注意点は、再加入のリスクです。

とりあえず解約して、また必要になったら入り直せばいい、と考える方もいますが、保険は一度解約すると同じ条件で再加入できるとは限りません。保険料は年齢が上がるほど高くなるため、30歳で解約し、40歳で再加入しようとすると、同じ保障内容でも月々の保険料が大きく上がる可能性があります。

さらに、解約後に病気を経験していたり、健康診断で異常が見つかった場合には、再加入自体ができなかったり、特定の病気が保障対象外となるなど、条件付きでの契約になることもあります。

安易に解約を判断する前に、本当に保障が不要かどうかを慎重に確認することが大切です。

生命保険に加入する際は、解約返戻金があるかどうかを必ず確認しましょう。特に貯蓄目的で保険を検討している場合は、将来いつごろ、いくら程度の解約返戻金が見込めるのか、返戻率や金額の推移を設計書や見積もりで確認しておくことが大切です。

すでに契約中の保険について解約を検討している場合は、まず現時点での解約返戻金額を確認しましょう。解約返戻金は保険会社に問い合わせれば確認できるため、元本割れの有無や税金の扱い、保障がなくなる影響などを踏まえたうえで慎重に判断する必要があります。

イオン銀行では、解約返戻金のある貯蓄型保険も多数取り扱っており、保障と貯蓄の両方に備えることが可能です。

また、保険証券を持参することで、複数の保険を一覧で整理できる分析シートを作成することもでき、保険内容の見直しに役立ちます。保険を継続すべきか迷った場合は、一人で判断せず、専門家に相談することも検討しましょう。

イオン銀行は365日営業していますので、お近くの店舗までお気軽にご来店ください。

営業時間は店舗によって異なりますので、事前にご予約いただけるとスムーズにご案内できます。

お申込みに際しては、以下のご留意点を必ずご確認ください。

曽布川 美穂

FPサテライト所属ファイナンシャルプランナー

自身の病気がきっかけでFPに興味を持ち、航空会社で総合職として働きながらCFP資格を取得。しかし、資格を活かせないまま数年が経ち悩んでいたところ、育休中にFPサテライトと出会う。ボランティアとしてお金にまつわる記事の執筆、監修を行ったことをきっかけに育休中にFP1級を取得。

現在は2児の母として仕事と育児に励みながら、将来子ども向け金融教育ができるよう経験を積んでいる。

曽布川 美穂のプロフィールを見る