住宅ローンの審査基準は年収以外に何を見る?転職は影響する?通りやすくなるためのコツとは

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

「住宅ローンは早めに返済したい」と考える方が多くいます。しかし、返済を急ぐことが最善でしょうか。というのも、返済に回す分のお金を投資に回しておいた方が、より多くの資産形成に繋がるかもしれないからです。

今回は、住宅ローン返済と積立投資を並行して進めるメリットをご紹介いたします。

家を建てたり購入したりするとき、住宅ローンを借りる人がほとんどでしょう。しかし、住宅ローンを借りると利息がかかります。住宅ローンは、多くの場合30年〜35年といった長期間で返済を行うため、その分利息の負担も大きくなってしまいがちです。ですから、早めに住宅ローンを返済してしまいたいという気持ちは、よくわかります。

また、住宅ローンの完済が定年後になってしまう場合もあります。定年後、再雇用・再就職するといっても給料は現役時代より少なくなることが多いでしょう。年金生活を始めた場合はなおさらです。この場合も、住宅ローンを早く返してしまいたいと思うのではないでしょうか。

しかし、だからといって住宅ローンを短期間で返済できるならば、返済したほうがよいのかは考えどころです。今回は、「住宅ローンを優先して返済後に資産形成スタート」「住宅ローン返済と資産形成を並行して行う」の2つのパターンをシミュレーションしてみます。

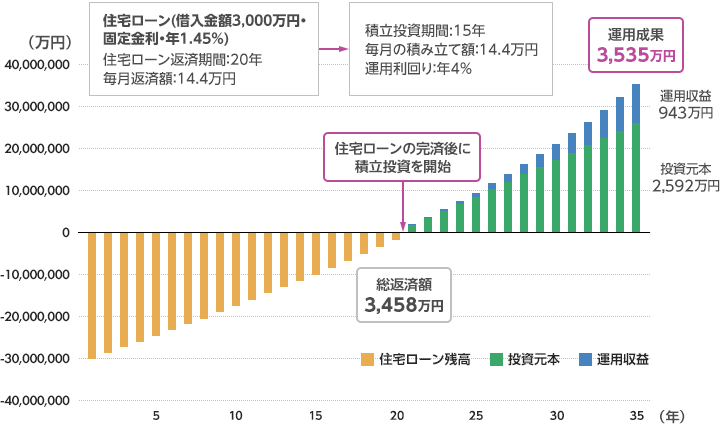

2つのパターンではともに住宅ローンで3,000万円(固定金利・年1.45%)を借り入れ、元利均等返済で返済を行います。また、積立投資の運用利回りは年4%と仮定していますが、運用にはリスクがあり、必ずしも年4%の運用が続けられない可能性がある点にはご注意ください。

(株)Money&You作成

(イオン銀行HPで算出)

3,000万円の住宅ローンを借り、20年で完済してから、15年間積立投資することを考えてみましょう。住宅ローンの毎月返済額は約14.4万円で、総返済額はおよそ3,458万円となる計算です。そして、住宅ローンの完済後はこれまで住宅ローンの返済に充てていた14.4万円を利用して積立投資を始めます。15年間にわたって年4%の運用利回りが得られた場合、投資元本と運用収益の合計となる運用成果は3,535万円になります。老後資金としてまとまった金額が用意できているように思えます。

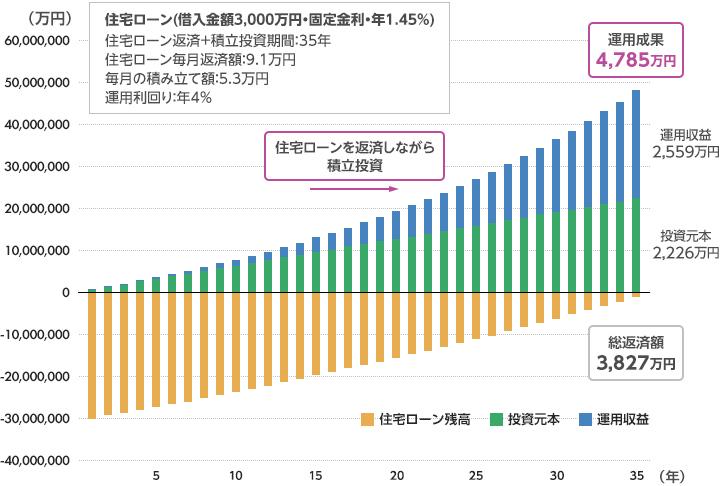

では、35年にわたって住宅ローンの返済と積立投資を並行した場合はどうなるでしょうか。

(株)Money&You作成

(イオン銀行HPで算出)

今回のシミュレーションの条件で3,000万円の住宅ローンを35年で返済する場合、毎月の返済額は約9.1万円、総返済額はおよそ3,827万円となる計算です。20年で返済するときよりも総返済額は増えますが、毎月の返済額については約5.3万円少なくなります。そこで、住宅ローンの返済と並行して、この5.3万円を利用して35年間積立投資を行います。年4%の運用利回りが得られた場合、住宅ローンの返済が終わる35年後の運用成果は4,785万円になっています。総返済額が増える分を考慮しても、パターンAよりも1,200万円以上も多くお金を用意することができました。

パターンAもパターンBも、毎月必要な金額の合計は14.4万円と同じです。しかし、住宅ローンを早く返済することを優先するよりも、その資金の一部で積立投資をしたほうがより多くの資産形成に繋がる可能性が高いということがわかりました。

投資する時間が長いほど、複利効果は大きくなります。15年の積立投資よりも、35年の積立投資のほうが複利効果を大きく得られるため、資産を増やす可能性が高いことを示しています。

現状、住宅ローンの金利の水準は低い状態が続いています。その住宅ローンの金利よりも、資産運用でお金を増やせるならば、無理に住宅ローンを短期間で返済せず、資産運用を併用した方がよいでしょう。

もちろん、資産運用に元本保証はありません。運用にはリスクがあり、必ずしも年4%の運用が続けられない可能性がありますが、「15年」という期間よりも「35年」という期間の方が元本割れのリスクも低くなります。

値動きと上手く付き合いながら堅実に資産運用していくために、「長期」「積立」に加えて「分散」も徹底しましょう。

住宅ローン返済をゴールと考えるのではなく、返済後の資産形成までを視野に入れておくことで安心して老後を迎えることができるでしょう。

お申込みに際しては、以下の留意点を必ずご確認ください。

記事内のシミュレーションについて、固定金利相場の中央値1.5%に近いイオン銀行商品をもとに、金利は1.45%として算出しております。(2023年4月1日時点)

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る