固定資産税の計算方法とは?支払期間はいつで、実際いくら払うのか解説

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

年末が近づいてくると、勤務先から年末調整の用紙の提出を求められます。なんだか難しそうだからと、適当に提出している方がいたら要注意です。減らせるはずの税金を減らせずに、払わなくてよい税金を支払っているかもしれません。

今回は、年末調整とは何かの基本と、年末調整で主に必要になる書類と書き方のポイントを紹介します。

年末調整を簡単にいうと、「正しい税額を計算する仕組み」です。

会社員・公務員の方は、毎月の給与から天引き(源泉徴収)で所得税・住民税を支払っていますが、所得税に関しては概算の金額です。正しい所得税の金額は、1年間の給与収入が確定しないと算出できないからです。年末調整することで、勤務先は正しい所得税の金額を算出します。

住民税には所得割と均等割の2種類があります。所得割は、前年1年間の所得に応じて計算された税額を翌年6月から翌々年の5月まで1年かけて支払う仕組みです。年末調整することで正しい住民税の金額が算出できるようになります。

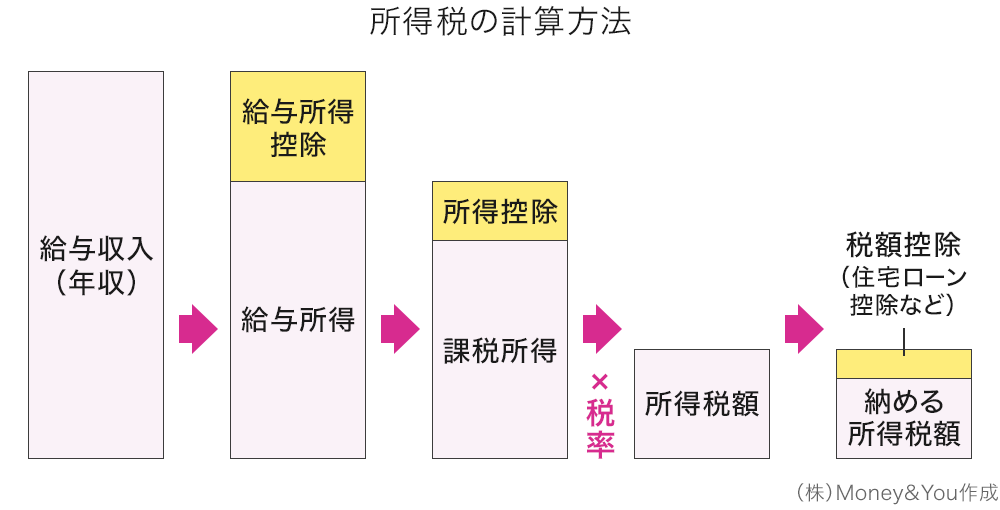

所得税は、具体的には次のような流れで計算します。

所得税を計算するときには、必要経費にあたる「給与所得控除」を差引き、個々の事情に応じた「所得控除」を差引きます。残った金額(課税所得)に応じた税率(5%~45%かけ、その税率に対応する控除額を差引いて、所得税額を計算します。住宅ローン控除などがある場合はさらに「税額控除」で所得税額から直接差引けます。

住民税の所得割も所得税と同様に計算しますが、控除の金額が所得税と異なるところがあります。所得割の税率は一律で課税所得の10%です。均等割は5,000円(森林環境税1,000円を含む)です。

勤務先は、1年間の給与収入が決まる毎年10月〜11月頃に、所得控除の金額を把握して、正しい税額を計算します。これが年末調整です。年末調整の結果、所得税を多く納めていた場合には、差額が還付されます。納める税金が少ない場合には、差額を納める必要があります。

≫関連コラム

「忘れると31万円の損」年末調整でするべき6つの控除

所得税額を決める手続きには、確定申告もあります。

年末調整と確定申告のもっとも大きな違いは「誰がするか」です。年末調整は、会社員や公務員といった給与所得者の所得税額を決める手続きで、会社(勤務先)が行います。確定申告は、主に個人事業主やフリーランスなど、会社で働いていない方の所得税額を決める手続きで、自分で行います。

<年末調整と確定申告の違い>

| 年末調整 | 確定申告 | |

|---|---|---|

| 手続き | 会社が行う | 自分で行う |

| 対象者 | 給与所得者 (会社員・公務員) |

個人事業主・フリーランス (会社員・公務員・年金受給者などその他の人も確定申告可能) |

| 手続き・納付期限 | 10月〜11月に会社で手続き 翌年1月10日までに納付 |

翌年2月16日~3月15日に自分で手続き・納付 |

(株)Money&You作成

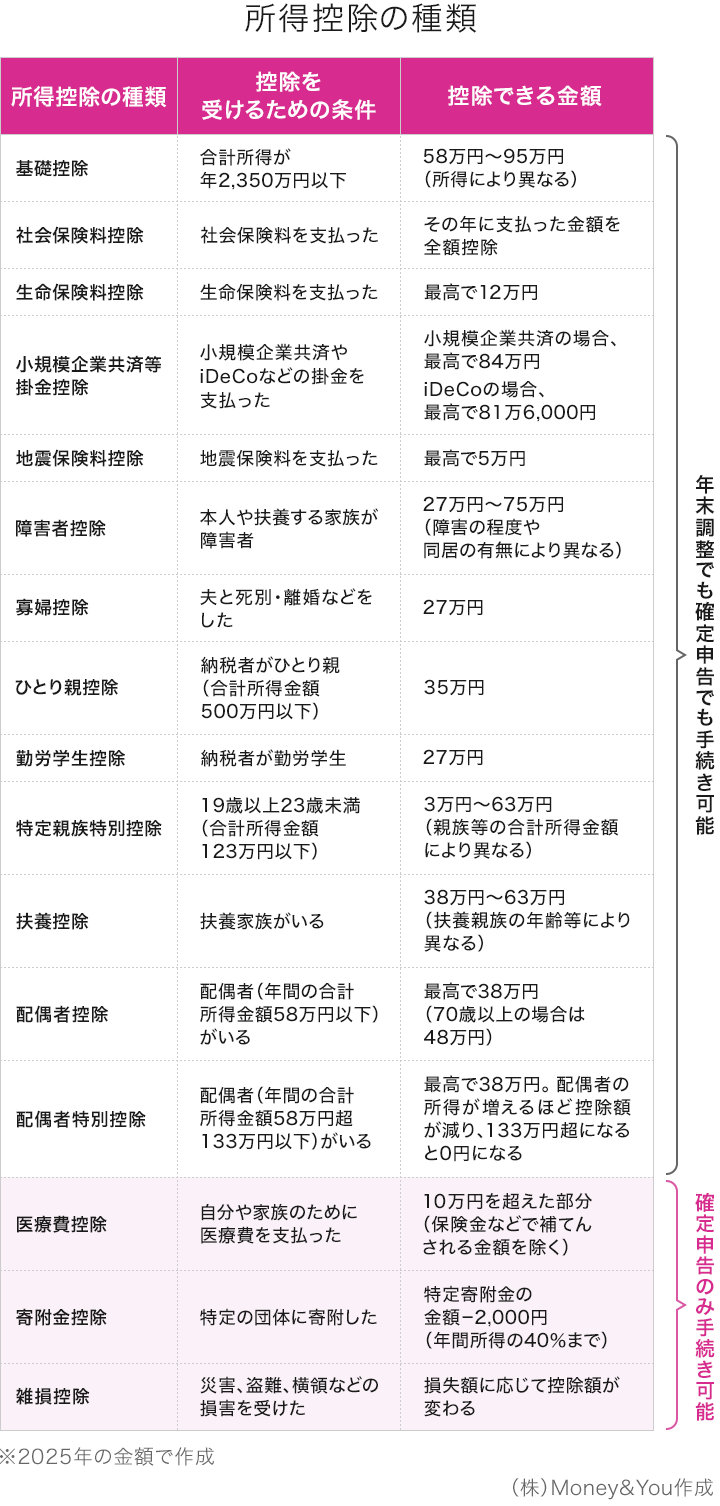

年末調整と確定申告では、申請できる所得控除が一部異なります。

2025年時点で所得控除は全部で16種類あります。医療費控除・寄附金控除・雑損控除の3つは、確定申告でしか手続きできません。これらの所得控除を利用する場合は、会社員・公務員であっても確定申告をする必要があります。それ以外の所得控除は、年末調整で手続きできます。

会社員・公務員であればほとんどの場合年末調整が必要ですが、以下のような方は年末調整では手続きができませんので、確定申告をしなければなりません。

①給与収入が2,000万円を超えている方

②1カ所の会社から給与をもらい、そのほかに20万円を超える収入(給与所得、退職所得を除く)がある方

③2カ所以上の会社から給与をもらっている方

④年の途中で退職し、年末までに再就職していない方

⑤災害にあい、災害減免法による源泉徴収の猶予・還付を受けている方

年末調整の提出書類は多くの場合、勤務先から配られます。それぞれ必要事項をもれなく書いて、期限内に勤務先に提出しましょう。年末調整の提出書類には、主に次のものがあります。よく利用される箇所の書き方とともに確認していきます。

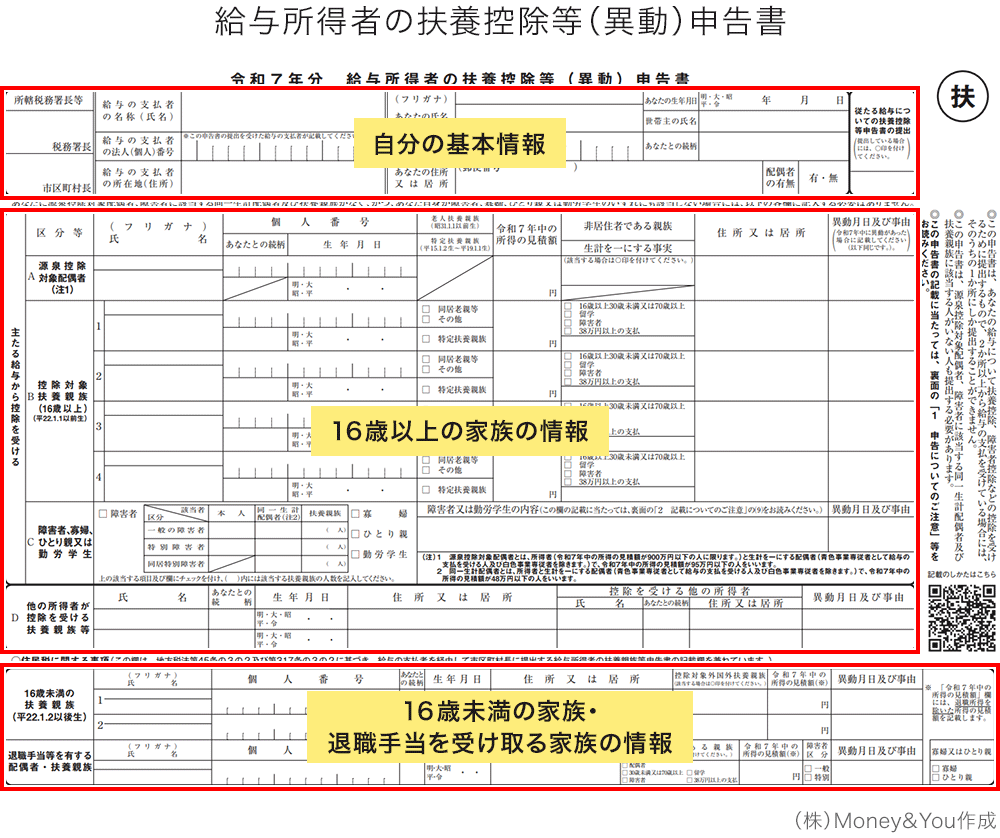

給与所得者の扶養控除等(異動)申告書は、給与をもらっている方が扶養控除や配偶者控除などの控除を受けるために提出する書類です。

給与所得者の扶養控除等(異動)申告書は、大きく3つの欄に分かれています。

一番上の欄には自分の名前・住所・勤務先といった基本情報を記載します。ここは用紙に従って記載すれば問題ないでしょう。

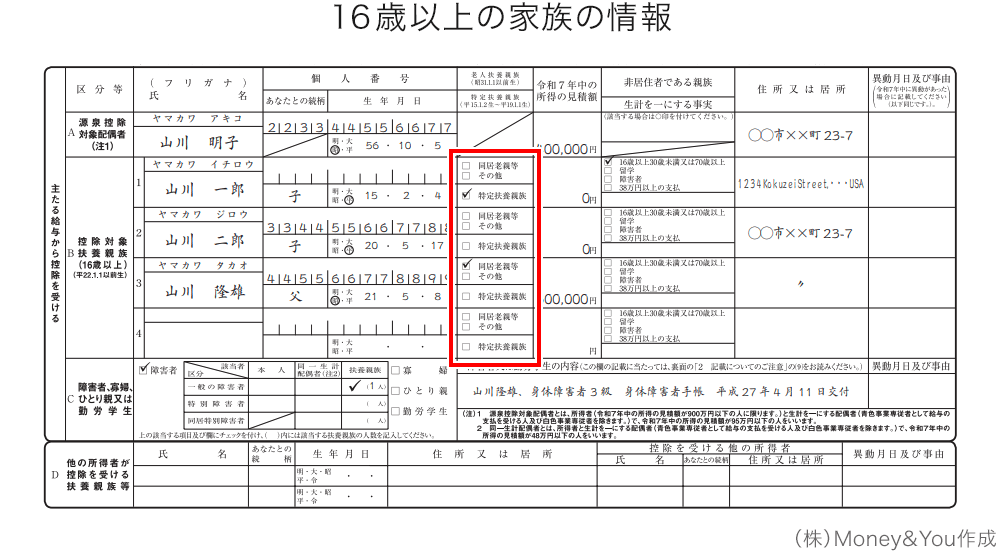

真ん中の欄には16歳以上の家族の情報を記載します。

「源泉控除対象配偶者」の欄には、配偶者の情報を記載します。

「控除対象扶養親族(16歳以上)」の欄には、扶養親族の情報を記載します。これにより、扶養控除が受けられます。

扶養親族とは、下記の条件を満たす方です。

控除対象扶養親族が70歳以上の場合は、同居しているならば「同居老親等」、同居していない場合には「その他」にチェックします。

控除対象扶養親族が19歳以上23歳未満の方(大学生年代)の場合には、「特定扶養親族」にチェックすることで特定親族特別控除が受けられます。

「障害者、寡婦、ひとり親又は勤労学生」の欄には、それぞれ該当する状況にチェックし、その具体的な状態(内容)を記載することで障害者控除・寡婦控除・ひとり親控除・勤労学生控除が受けられます。

下の欄には16歳未満の扶養親族や、2025年に退職手当などを受取る配偶者・扶養親族の情報を記載します。

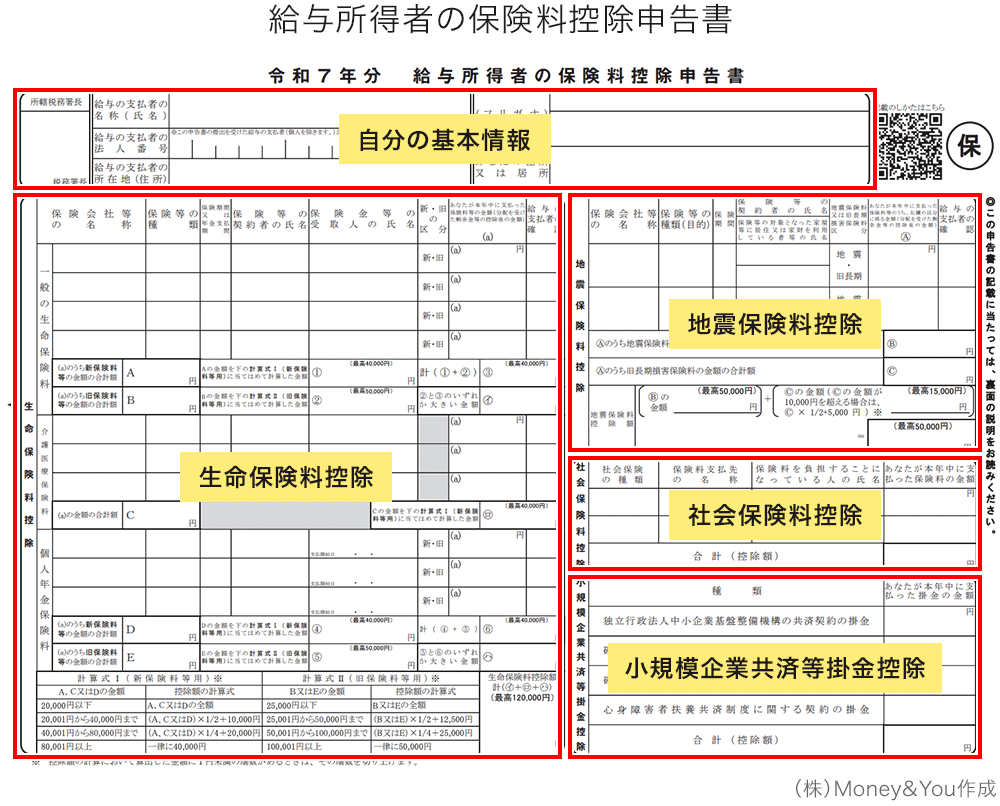

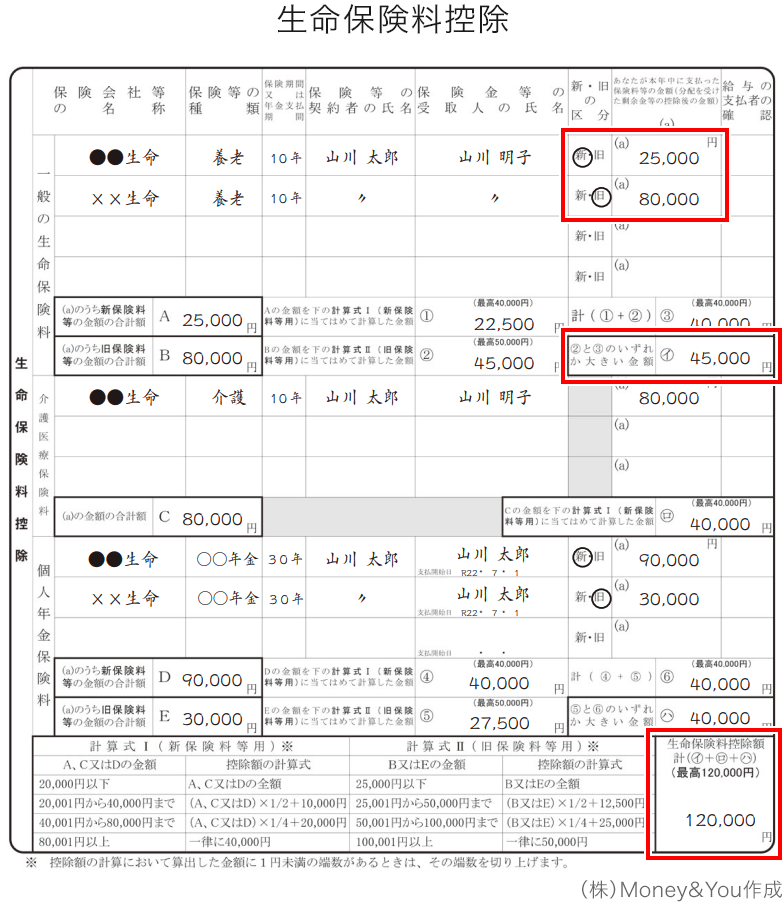

給与所得者の保険料控除申告書は、給与をもらっている方が生命保険料控除やなどの控除を受けるために提出する書類です。

生命保険料・地震保険料・給与から天引きされた以外の社会保険料・iDeCo(個人型確定拠出年金)の掛金などを支払っている場合に記載します。毎年10月頃に保険会社から届く「控除証明書」に記載されている数字を記載します。

たとえば定期保険や終身保険などの「一般生命保険料控除」を受ける場合には、生命保険料控除証明書を参考に名称や契約者・受取人の名前を記載します。「新・旧の区分」は、2011年までの契約か2012年までの契約かを示すものです。生命保険料控除証明書に記載されていますので、当てはまる方に○をつけ、保険料の金額を記載します。

この金額から指示に従って計算した金額を「②と③のいずれか大きい金額」に記載します。

医療保険や介護保険などの「介護医療保険料控除」、条件を満たす個人年金保険の「個人年金保険料控除」についても同様に記載します。これらの金額を書類下部の「計算式」に当てはめて計算した合計を「生命保険料控除額計」に記載します。

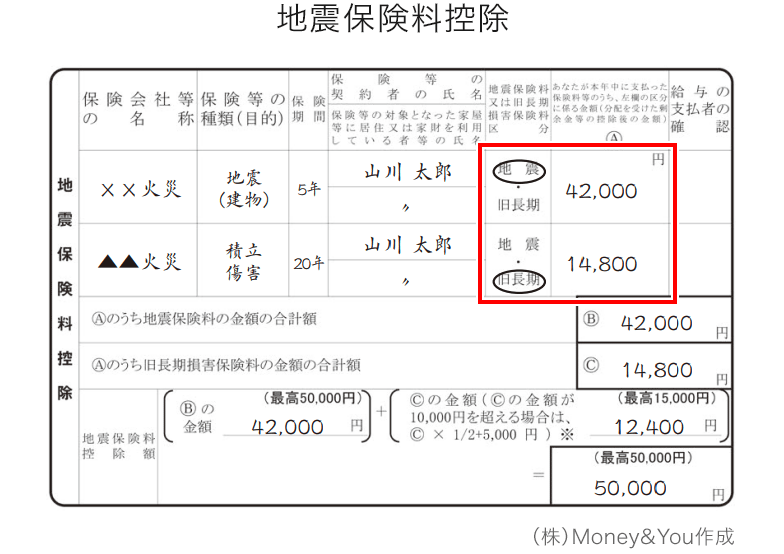

地震保険や2006年までに契約された旧長期損害保険の契約がある場合には、地震保険料控除の対象になります。こちらも、控除証明書に書かれている保険料を記載し、上図記載の計算式のとおり計算した金額を地震保険料控除額として記載します。

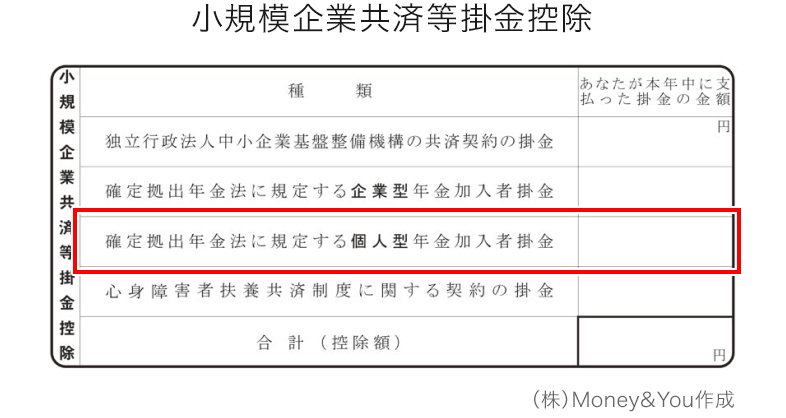

iDeCoを利用している場合は、「確定拠出年金法に規定する個人型年金加入者掛金」の欄に1年間の掛金額を記載します。

≫関連コラム

iDeCo拡充で所得控除の効果はいくら増える?【年収400万円、600万円、800万円、1,000万円、1,200万円で計算】

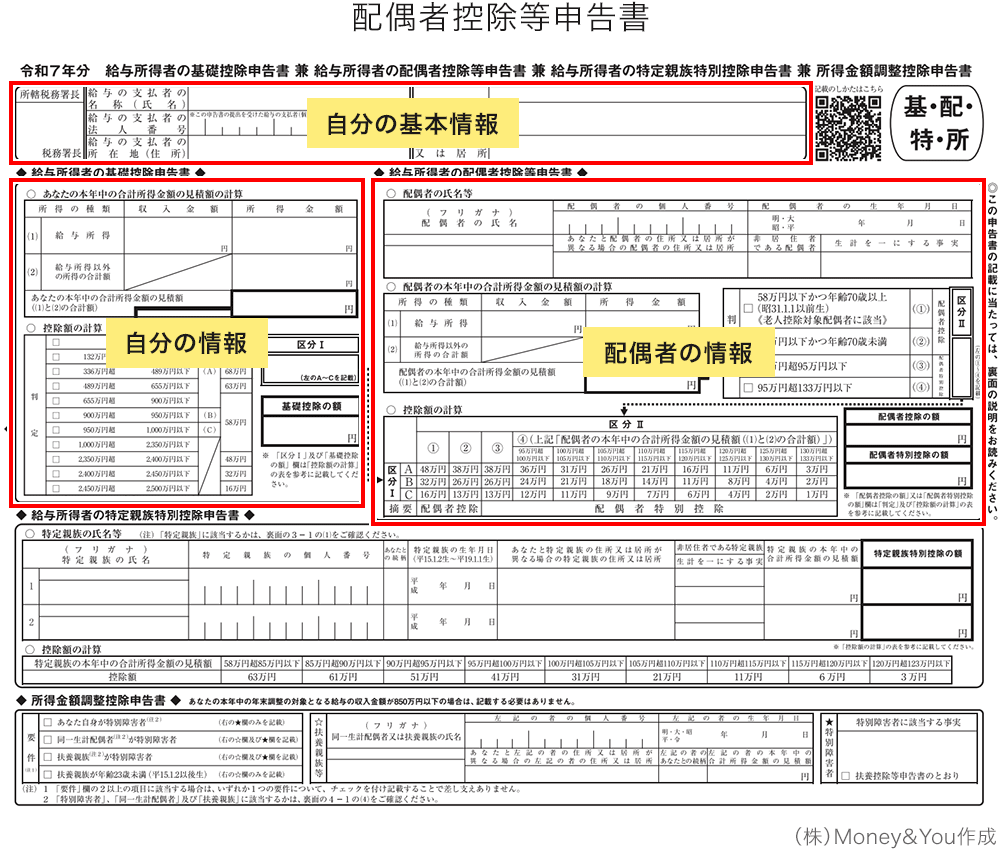

給与所得者の扶養控除等(異動)申告書は、給与をもらっている方が配偶者控除や配偶者特別控除を受けるために提出する書類です。

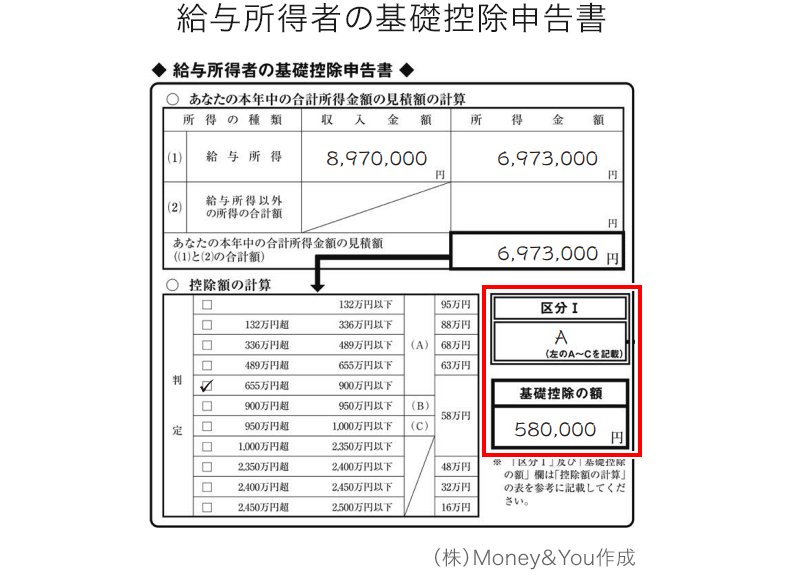

「給与所得者の基礎控除申告書」の欄には、自分の給与収入と給与所得を記載します。給与所得以外にも収入があれば「給与所得以外の所得の合計額」にも記載します。それを合計した金額が「控除額の計算」のどの金額にあたるかを探して、「区分I」と「基礎控除の額」を記載します。

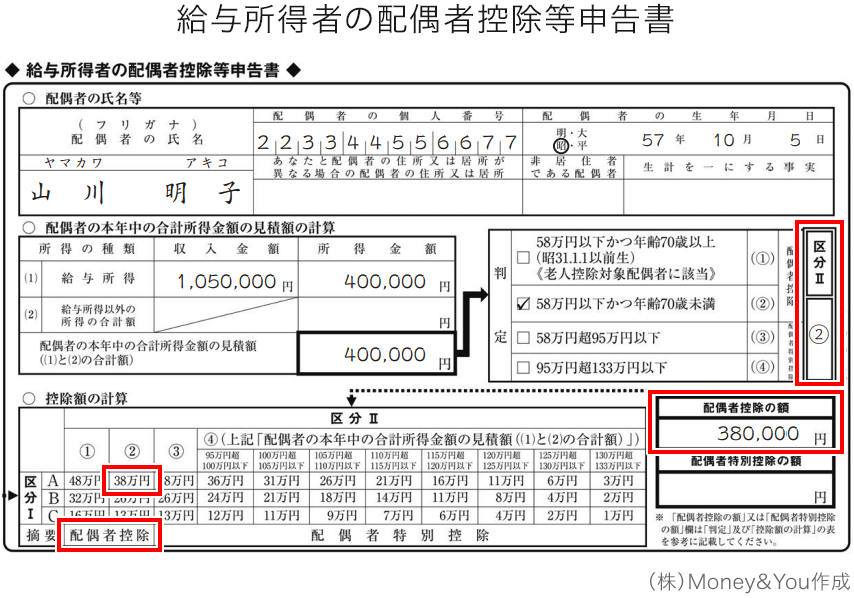

「給与所得者の配偶者控除等申告書」には、配偶者の情報と収入・所得の金額を記載します。この金額が「判定」欄のどこに当てはまるかを調べて「区分II」に記載します。

「控除額の計算」の表を見て、区分Iと区分IIの合わさったところが配偶者控除・配偶者特別控除の金額になりますので、右の「配偶者控除の額」「配偶者特別控除の額」の欄に記載します。この例では、区分Iが「A」、区分IIが「②」ですので、「38万円」の「配偶者控除」が受けられることがわかります。「配偶者控除の額」の欄に38万円と記載します。

住宅ローンを利用して自宅を購入した場合には、住宅ローン控除が利用できます。住宅ローン控除を利用すると、新築住宅の場合最大13年間、中古住宅の場合10年間にわたって年末の住宅ローン残高の0.7%を所得税から直接差引くことができます。また、所得税から引ききれない場合は住民税からも差引くことができます(前年度課税所得×5%、最高9万7,500円まで)。

住宅ローン控除を利用する場合、1年目は確定申告が必要ですが、2年目以降は年末調整で手続きできます。住宅借入金等特別控除申告書に必要事項を記載し、税務署から届く書類や銀行の残高証明書などと合わせて勤務先に提出しましょう。

ニュースで話題になった「年収の壁」の引上げに伴い、年末調整も変更になりました。主な変更点は、次のとおりです。

これまで基礎控除は「48万円」でしたが、2025年からは10万円引上げられて「58万円」に。加えて「基礎控除の特例」によって、給与収入に応じて最大で95万円の控除が受けられるようになりました。

<給与収入と基礎控除の上乗せ額>

| 給与収入 | 2024年まで 基礎控除額 |

基礎控除の上乗せ | 2025年〜2026年 基礎控除額 |

2027年以降 基礎控除額 |

|

|---|---|---|---|---|---|

うち 2年間限定 |

|||||

200万3,999円 以下 |

48万円 | +47万円 | - | 95万円 | 95万円 |

475万1,999円 以下 |

+40万円 | +30万円 | 88万円 | 58万円 | |

665万5,556円 以下 |

+20万円 | +10万円 | 68万円 | ||

850万円 以下 |

+15万円 | +5万円 | 63万円 | ||

850万円超 2,545万円以下 |

+10万円 | - | 58万円 | ||

(株)Money&You作成

ただし、給与収入200万4,000円以上の方の「基礎控除の特例」は2年間限定のため、2027年からは基礎控除額が58万円に戻ります。

給与所得控除の最低保障額はこれまで55万円でしたが、2025年からは基礎控除と同様に10万円引上げられました。給与収入190万円までであれば、給与所得控除は65万円になります。

2024年までは、19歳以上23歳未満の大学生年代の子の年収が103万円を超えると扶養控除(特定扶養控除)が受けられなくなるため、扶養者(親など)の手取りが急激に減るという問題がありました。

2025年以降、特定扶養控除の適用対象となる大学生年代の子の年収上限が150万円に引上げられたため、103万円を超えても引続き特定扶養控除を受けることができるようになりました。

大学生年代の子の年収が123万円を超えた場合、新たに「特定親族特別控除」が適用されます。大学生年代の子の年収が150万円を超えても、年収188万円まで段階的に控除額が減るようになり、扶養者の手取りが急激に減ることを防げます。

なお、2025年10月以降、大学生年代の子は年収150万円まで社会保険の扶養に入れるようになりました。該当すれば年収150万円まで社会保険料がかかりません。

年末調整を正しくすると、税金の計算のもとになる課税所得を減らすことができるため、所得税や住民税が軽くなります。申請するかしないかで手取りが大きく変わってくることになりますので、面倒くさがらずに手続きしましょう。

年末調整のときに手続きを忘れていても、確定申告で手続きを行えば、年末調整同様に税金を減らすことができます。年末調整を忘れたら確定申告で控除しましょう。

万が一、過去に適用できた所得控除があるにもかかわらず手続きをしていなかった場合は、「還付申告」によって納めすぎた税金を取り戻すことができます。

還付申告は、確定申告期間は関係なく、翌年の1月1日から5年間であればいつでもできます。「所得税の更正の請求書」という書類に必要事項を記入し、該当年の証明書を添付して、所轄の税務署に提出すればOKです。払いすぎたお金を取り戻しましょう。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る