失業保険をもらうための条件は?いくら受取れる?

マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

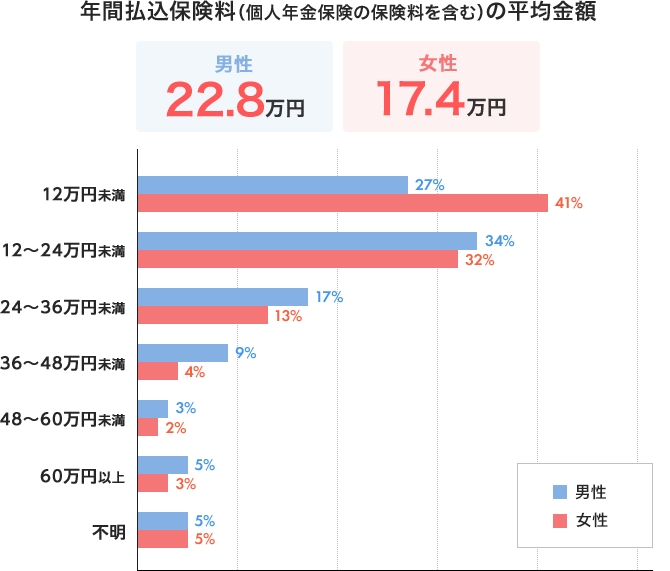

生命保険文化センターの「生活保障に関する調査」によると、年間払込保険料(個人年金保険の保険料を含む)は男性で平均22.8万円、女性で平均17.4万円となっています。金額の分布をみると男性は「12~24万円未満」、女性は「12万円未満」が1番多くなっており、男性より女性の方が加入している保険料が低いことがわかります。

また、生命保険文化センターの「生命保険に関する全国実態調査」によると、世帯合計で年間払込保険料(個人年金保険の保険料を含む)は平均38.2万円となっており、毎月約3万1,800円払っていることになります。

払込保険料の世帯平均が年間38.2万円でしたが、それと比較して安ければよい、高いからダメというわけではありません。自分に必要な保障が補えているのか、不要な保障をつけすぎていないのか確認することが大切です。

自分にあった内容で保険を考えるうえで、必要な最初のステップは「すでに用意できている備え」を確認しておくことです。生命保険に加入していなくても用意できている備えをあらためて確認してみましょう。

医療機関で健康保険対象の治療を受けた場合、かかった医療費の3割負担で済みます。100万円の治療費なら30万円です。その30万円も大きな負担となりますが、健康保険にはさらに「高額療養費制度」があります。高額療養費制度の自己負担限度額は、年齢および所得状況等により設定されています。

<70歳未満の方の自己負担限度額の区分 >

| 所得区分 | ひと月あたりの自己負担限度額 | 多数該当の場合のひと月 あたりの自己負担限度額 (4カ月目以降) |

|---|---|---|

| 標準報酬月額83万円以上 (年収約1,160万円以上) |

252,600円+(医療費ー842,000円)×1% | 140,100円 |

| 標準報酬月額53万円以上83万円未満 (年収約770万円~約1,160万円) |

167,400円+(医療費ー558,000円)×1% | 93,000円 |

| 標準報酬月額28万円以上53万円未満 (年収約370万円~約770万円) |

80,100円+(医療費ー267,000円)×1% | 44,400円 |

| 標準報酬月額28万円未満 (年収約370万円以下) |

57,600円(定額) | 44,400円 |

| 住民税非課税の方 | 35,400円(定額) | 24,600円 |

仮に、年収400万円の人が100万円の治療費だった場合、3割負担なので30万円となりますが、さらにこの高額療養費制度で自己負担額が安くなります。100万円の治療費の場合で計算してみましょう。

8万100円+(100万円-26万7,000円)×1%=8万100円+7,330円=8万7,430円

たとえ医療費が3割負担でも高額になってしまう場合は、収入の区分により自己負担額は変わりますが上限が設けられているのです。ただし、この高額療養費制度には病院の食事代や差額ベッド代、パジャマ類などの雑費は含まれていません。

病気やケガで働けなくなった時、健康保険からお給料の3分の2が1年6カ月給付されます。国民健康保険にはこの制度はないので仕事ができなくなった場合どのように自分を守っていくのか考える必要があります。

40歳以上になると被保険者となり保険料を支払うことになるため、勤務先から引かれる健康保険料がアップします。保障内容は、要介護認定された場合公的介護保険サービスを1割もしくは2割(年収による)利用することができることです。65歳以上であれば介護の原因がなんであれ、要介護認定を受けられれば利用可できますが、65歳未満の場合原因は若年性認知症など所定の疾病(16種類)に限定されます。

このように、医療保障、休業補償、介護保障はすでに用意できている備えがあるので、公的制度をふまえたうえで、どこまでを生命保険に求めるのか保険料の予算と保障の内容の折り合いをつけて決めていくとよいでしょう。

さて、生命保険はどのようなタイミングで見直しすればいいのでしょうか。

保険に加入するポイントは、(1)どのような保障を(2)いつまで(3)どのくらいの額で必要かの3つが重要です。この3つの条件が変わるタイミングが保険の見直しのポイントといえるでしょう。

自分に万一のことがあった場合、配偶者の生活を守るための保障など

守るべき家族が増えたことにより死亡保険の保障額アップ、その子の医療保障など

住宅ローンを組んでついてくる団体生命保険とすでに加入している保険でダブっているところはないか確認する

収入が減った場合固定費の見直しが重要なので保険の内容を確認しましょう。

子どもの就職で自立した場合かかってきた子どもの費用は不要になります。扶養控除もなくなるため税金があがるため、保険料控除なども検討したいタイミングです。

生命保険の見直しのタイミングで、ダブっている保障はないか、不要な特約はないか確認することがポイントです。今回は、見直ししたい特約を2つ紹介します。

入院後のみ対象なのか、何日分でるのか、それに対して保険料はいくらなのかバランスをみましょう。あれば安心ですが、意外と保険料が高く設定されています。

災害という言葉ですが、ケガのときに対象になるものです。災害特約1,000万円という死亡保障であれば、ケガで亡くなった場合1,000万円上乗せして死亡保険金を支払うという特約です。死因がケガだから上乗せして死亡保障が欲しいのかよく検討しましょう。

このように、特約はオプションなので外すこともできるものです。ひとつひとつ内容を精査していくとよいでしょう。

繰り返しになりますが、世帯合計で見ると、生命保険の年間加入額平均は38.2万円でしたが、それと比較して安いから良い、高いから悪いというものではありません。自分にあった保険に過不足なく加入できているかがポイントです。自分に合った保険をしっかり選んでいきましょう。

稲村 優貴子

ファイナンシャルプランナー(CFP)

心理カウンセラー

大手損害保険会社に事務職で入社後、お客様に直接会って人生にかかわるお金のサポートをする仕事がしたいとの想いから2002年にFP資格を取得し、独立。

現在FP For You代表として相談・講演・執筆業務を行い、テレビ・新聞・雑誌などのメディアでも活躍中。

FP Cafe登録パートナー。