【FP×時短節約家】子どものおかね どう準備する?

タマルWeb編集部員

暮らしに役立つお金の知恵をご紹介!

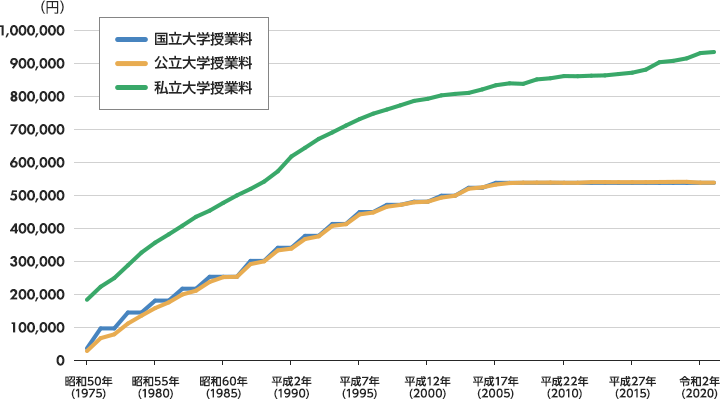

下記は文部科学省の「国公私立授業料等の推移」より、昭和50年(1975年)〜令和3年(2021年)の国公私立大学の授業料の推移です。

国公私立大学 年間授業料 推移

※文部科学省「国公私立大学授業料等の推移」より筆者作成。

ここ最近の約15年は国公立に関してはほぼ横ばいですが、過去40年間、30年間の長期で俯瞰してみると全体的に大きく増加しているのは一目瞭然ですね。また私立大学と国公立大学の授業料の差は開きつつあり、現在約40万円ほどの差があります。

ただ大きく増加しているとは言え、昭和時代から長期にわたる推移ですので物価が単純に上昇しただけなのでは?という声も聞こえてきそうです。

それでは一般的な物価の動向を把握できる消費者物価指数(2015年を100とする総合指数)と比較してみましょう。

※文部科学省「国公私立大学授業料等の推移」、総務省統計局「消費者物価指数」より筆者作成。

上表では様々なことが確認できます。

やはり大学の学費の増加は決して世の中の物価上昇率によるものではないことが確認できます。消費者物価指数の推移は、収入の推移とある程度連動しています。それ以上に学費が上がっているということは、収入に対して学費の占める割合が高くなっている、つまり家計への負担が重くなっているということになります。

上記で確認した通り大学の学費は昔の水準と比べて全体的に大きく増加しており、私立は特にその傾向が続く可能性も考えられます。私立大学や理系、医科歯科系など進路によっても、さらに学費は高くなります。昔の感覚で教育資金の準備を考えていると「想定より高い」「準備した資金では足りない」となることも考えられます。

各種奨学金の利用や教育ローンなどの方法もありますが、できれば事前に余裕を持って準備をしておきたいものですよね。子育て世代の方々は直前になって慌てないように、出来るだけ早い段階で資金準備をスタートしましょう。

長期的にまとまった教育資金を準備するには、無理なくコツコツ「つみたて」で準備することが基本になります。時間を味方につけてコツコツとつみたて続けていけば、やがて大きく貯まります。

例えば子供が0歳から18歳まで18年間、毎月1万円を積み立てて貯金すると合計216万円、毎月1.5万円ずつ積み立てると合計324万円貯めることができます。

さらに今の時代の預金金利は僅かなものですので、「貯める」だけではなく同時に「つみたてNISA」などを利用して「増やす」ことも視野に入れて準備していきたいものです。

例えば上記と同様に18年間、毎月1万円、とある投資信託でつみたて投資をしたと想定して年率利回り2%で試算すると、合計約260万円(原資216万円)になります。毎月1.5万円つみたて投資をして同様に毎年2%で増やせたと仮定すると、合計約390万円(原資324万円)となります。

下記ページから投資シミュレーションができます。目標金額から逆算して、毎月の積立額や積立期間を算出することもできますので、是非試してみてください。

つみたてNISAの魅力はこちらからご覧いただけます。

未来あるお子様の進路希望は、幅広く叶えてあげたいものですね。そのためにはできるだけ早めに資金準備をしておきたいものです。無理のない範囲でコツコツ積み立て続け、長期的に投資を続けて行くことが賢明な方法です。増加し続けている大学の学費は、貯蓄に加えてつみたてNISA等の積み立て投資で賢く準備をスタートしましょう。

教育資金を「つみたて」で準備する方法は貯蓄、投資信託の他、保険を使った方法等もあります。どんな方法が良いかよくわからない、ご自身で判断つかない、不明点があるという方は、イオン銀行では365日、オンラインや窓口でご相談が可能です。一度相談してみてはいかがでしょうか。

https://www.aeonbank.co.jp/branch/

肥後 知歩

ファイナンシャルプランナー

中立的な金融教育機関で約15年間、講師として登壇中。家計管理や資産運用についての講演、乗り合い代理店にて保険の見直し相談を約200世帯以上経験し、今に至る。現在はセミナー講師(年間講演回数100講演以上)、コラム執筆や個人相談なども含め幅広く活動中。

肥後 知歩のプロフィールを見る