資産形成をはじめる前に

お金の色分け

まずはご自身のお金を「日常の生活に必要なお金」「近い将来使う予定のあるお金」「当面使う予定のないお金」に色分けしましょう。資産運用は「当面使う予定のないお金」で行うことがポイントです。また、商品を選ぶ際はニーズに合った商品を選ぶことが大切です。

リスクとリターンの関係

リスクについても確認しましょう。「リスク」とは、リターンの振れ幅のことです。一般的に大きなリターンが期待できる商品は、その分リスクも大きくなる傾向があります。リスクを抑えようとすると、リターンも小さくなる傾向があります。

資産運用における主なリスクの種類

リスクとの向き合い方

リスクとの向き合い方の基本は「長期投資」「分散投資」です。「分散投資」には、資産を分ける「資産分散」や投資のタイミングを分ける「時間分散」などがあります。1つ1つの特徴を見ていきましょう。

長期投資

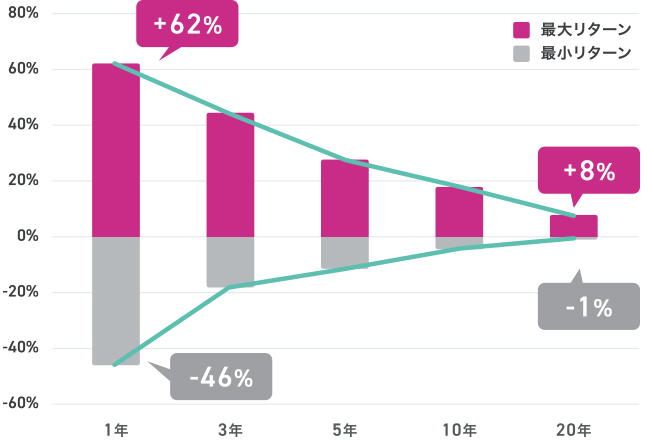

「長期投資」とは、短期間で売買をくり返すことなく、長期にわたって金融商品を持ち続ける投資のことです。投資期間が長くなるにしたがって、リスクを抑えた安定的運用が期待できます。

保有期間別の1年あたりの収益率

【TOPIX(東証株価指数)の例】

- ※上記データは期間中の各月を起点とした過去1年・3年・5年・10年・20年の収益率を年率換算したものであり、将来の投資成果を保証するものではありません。

- ※TOPIXの指数値及びTOPIXに係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社の知的財産です。

期間:1994年11月~2024年10月

出典:QUICKのデータをもとにイオン銀行作成。

長期投資はリスクが抑えられるということだね

資産分散

投資の世界では「卵は一つのカゴに盛るな」という格言があります。卵を一つのカゴに入れておいた場合、そのカゴを落としてしまったら卵はほとんど割れてしまいますが、複数のカゴに卵を入れておくことで、そのうち一つを落としてしまっても、他のカゴの卵は無事に残ります。1つの資産にまとめて投資をするのではなく、複数の資産に投資をすることでリスクを抑えることができます。

時間分散

投資のタイミング(時間)を分散することで、リスクを抑えることができます。一定の金額で定期的に継続して購入する方法をドル・コスト平均法といいます。価格が安いときには多く、高いときには少なく購入できるため、毎月一定の口数で購入するよりも、平均購入単価を低く抑える効果も期待できます。

ドル・コスト平均法

【毎月3万円ずつ購入した場合】

たくさん買えるね

- ※上記は、ドル・コスト平均法の概念を説明するためのイメージです。税金など諸費用は考慮していません。

- ※ドル・コスト平均法は将来の収益を約束したり、相場下落時における損失を防止するものではありません。

- ※口数については、小数点以下第 3 位を四捨五入して表示しております。

2025年9月現在