iDeCo・国民年金基金の特徴

iDeCo(個人型確定拠出年金)

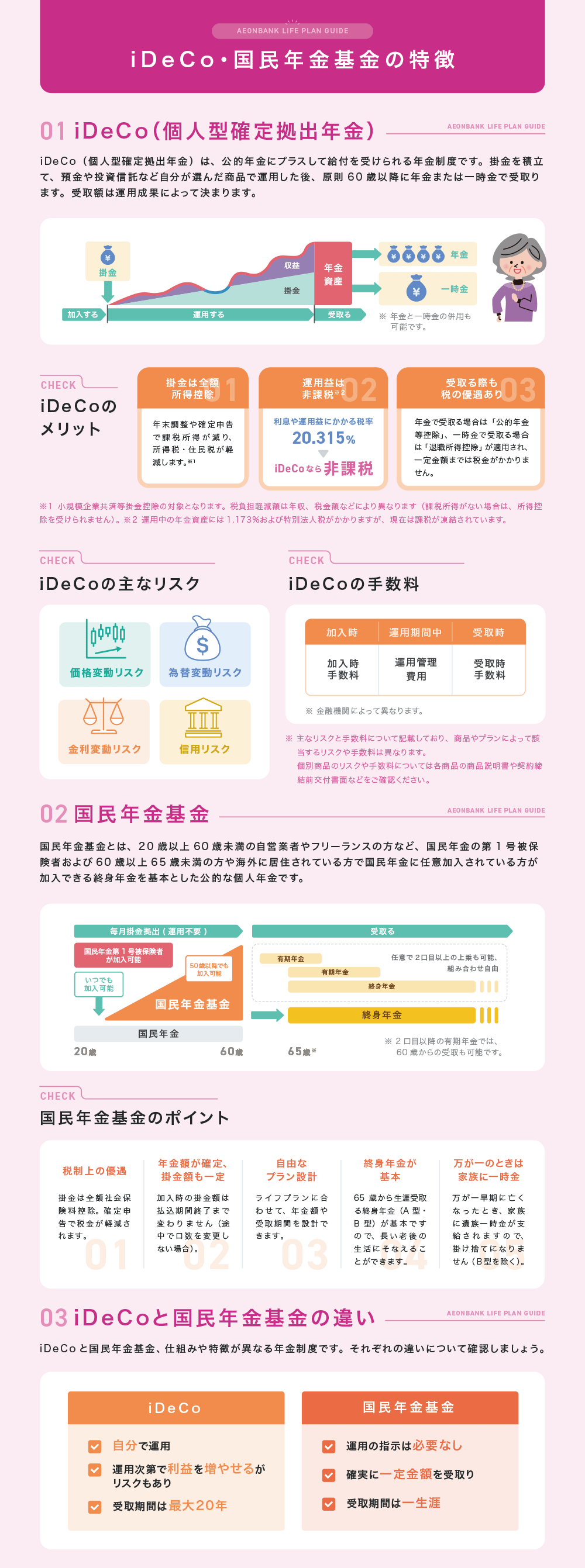

iDeCo(個人型確定拠出年金)は、公的年金にプラスして給付を受けられる年金制度です。

掛金を積立て、預金や投資信託など自分が選んだ商品で運用した後、原則60歳以降に年金または一時金で受取ります。

受取額は運用成果によって決まります。

![]()

iDeCoのメリット

- 01掛金は全額所得控除

- 年末調整や確定申告で課税所得が減り、所得税・住民税が軽減します。※1

- 02運用益は非課税

-

利益や運用益にかかる税率

20.315%iDeCoなら

非課税

- 03受取る際も税の優遇あり

- 年金で受取る場合は「」、一時金で受取る場合は「」が適用され、一定金額までは税金がかかりません。

公的年金等控除

公的年金や企業年金を受け取る際に適用される所得控除のことです。

所得(受け取った年金)が多ければ税金が高くなるため、控除で所得を減らし、税金を安くします。

公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円以下の場合

| 公的年金等の収入金額の合計額 | 公的年金等控除額 | |

|---|---|---|

| 65歳未満 | 60万円以下 | 0円 |

| 60万円超130万円未満 | 60万円 | |

| 130万円以上410万円未満 | 収入金額の合計額×0.25+275,000円 | |

| 410万円以上770万円未満 | 収入金額の合計額×0.15+685,000円 | |

| 770万円以上1,000万円未満 | 収入金額の合計額×0.05+1,455,000円 | |

| 1,000万円以上 | 1,955,000円 |

| 公的年金等の収入金額の合計額 | 公的年金等控除額 | |

|---|---|---|

| 65歳以上 | 110万円以下 | 0円 |

| 110万円超330万円未満 | 110万円 | |

| 330万円以上410万円未満 | 収入金額の合計額×0.25+275,000円 | |

| 410万円以上770万円未満 | 収入金額の合計額×0.15+685,000円 | |

| 770万円以上1,000万円未満 | 収入金額の合計額×0.05+1,455,000円 | |

| 1,000万円以上 | 1,955,000円 |

- ※公的年金に係る雑所得以外の所得にかかる合計所得金額が1,000万円以下の場合

出典:国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm)をもとにイオン銀行作成。

退職所得控除

退職金を一時金として受け取る際に適用される所得控除のことです。

所得(受け取った退職金)が多ければ税金が高くなるため、控除で所得を減らし、税金を安くします。

退職所得=(退職金 - 退職所得控除) × 1/2

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 ×(A - 20年) |

- ※障害者になったことが直接の原因で退職した場合の退職所得控除額は、上記の方法により計算した額に、100万円を加えた金額となります。

また、前年以前に退職金を受け取ったことがあるときまたは同一年中に2か所以上から退職金を受け取るときなどは、控除額の計算が異なることがあります。

出典:国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1420.htm)をもとにイオン銀行作成。

- ※1小規模企業共済等掛金控除の対象となります。税負担軽減額は年収、税金額などにより異なります(課税所得がない場合は、所得控除を受けられません)。

- ※2運用中の年金資産には1.173%および特別法人税がかかりますが、現在は課税が凍結されています。

iDeCoの主なリスク※1

iDeCoの手数料※1 ※2

- ※1主なリスクと手数料について記載しており、商品やプランによって該当するリスクや手数料は異なります。個別商品のリスクや手数料については各商品の商品説明書や契約締結前交付書面などをご確認ください。

- ※2手数料は金融機関によって異なります。

国民年金基金

国民年金基金とは、20歳以上60歳未満の自営業者やフリーランスの方など、国民年金の第1号被保険者および60歳以上65歳未満の方や海外に居住されている方で国民年金に任意加入されている方が加入できる終身年金を基本とした公的な個人年金です。

![]()

国民年金基金のポイント

- 01税制上の優遇

- 掛金は全額社会保険料控除。確定申告で税金が軽減されます。

- 02年金額が確定、掛金額も一定

- 加入時の掛金額は払込期間終了まで変わりません(途中で口数を変更しない場合)。

- 03自由なプラン設計

- ライフプランに合わせて、年金額や受取期間を設計できます。

- 04終身年金が基本

- 65歳から生涯受取る終身年金(A型・B型)が基本ですので、長い老後の生活にそなえることができます。

- 05万が一のときは家族に一時金

- 万が一早期に亡くなったとき、家族に遺族一時金が支給されますので、掛け捨てになりません(B型を除く)。

iDeCoと国民年金基金の違い

iDeCoと国民年金基金、仕組みや特徴が異なる年金制度です。それぞれの違いについて確認しましょう。

iDeCo

- 自分で運用

- 運用次第で利益を増やせるがリスクもあり

- 受取期間は最大20年

国民年金基金

- 運用の支持は必要なし

- 確実に一定金額を受け取り

- 受取期間は一生涯

2025年9月現在

関連ページ

TOPページ

iDeCoに関するご留意点

- 原則、60歳まで途中の引出し、脱退はできません。

- 運用商品はご自身でご選択いただきます。運用の結果によっては、損失が生じる可能性があります。

- 加入から受取りが終了するまでの間、所定の手数料がかかります。

- 60歳時点で通算加入者等期間が10年に満たない場合、段階的に最高65歳まで受取りを開始できる年齢が遅くなります。

※ 60歳以降に加入した場合などで通算加入者等期間がない方は、加入から5年経過後に受給開始となります。

- 運用商品の配分指定をされなかった場合、掛金や移換される資産は所定の期間経過後、全額「イオン・バランス戦略ファンド(愛称:みらいパレット)」で運用されます。

※ ウェブサイトやコールセンターで運用商品の見直しが可能です。

- 積立られた商品の売買には、所定の日数がかかります(通常3~8営業日かかります)。

- 退職などにともない企業型確定拠出年金の加入資格を喪失した方は、6カ月以内にお手続きください。

- イオン銀行iDeCoは、みずほ銀行の委託によりイオン銀行が取扱う、個人型確定拠出年金プランです。

国民年金基金に関するご留意点

- イオン銀行は、みずほ信託銀行の代理店として全国国民年金基金へ取次ぎます。