生命保険の選び方(保障性編)

生命保険とは

生命保険は、大勢の加入者があらかじめ公平に保険料を負担し、「もしも」のことが現実に起きたときに給付を受ける仕組みです。貯蓄だけでは賄えない部分は生命保険の活用を検討しましょう。

預金はサンカク、保険はシカク

人生に必要な4つの保障

わたしたちの生活の中には、さまざまなリスクがひそんでいます。死亡や病気、ケガ、介護など予期しないできごとで経済的に生活が困難になったり、思い描いていた生活が実現できなくなったりすることがあります。備えておくべき、4つの保障について確認しましょう。

生命保険の選び方

生命保険にはさまざまな種類があります。ご自身のライフプランやニーズに合った商品を選択することがポイントです。

死亡保障

死亡保障について確認しましょう。万が一の際のご家族の生活費や、お子さまの教育資金、ご自身の葬儀代など、さまざまなお金が必要になります。遺されたご家族が今と変わらない生活を行えるよう準備しましょう。

主な保険の種類

生命保険の組み合わせ

家族構成やライフプランに合わせて、収入保障保険、定期保険、終身保険などを組み合わせるのが合理的です。

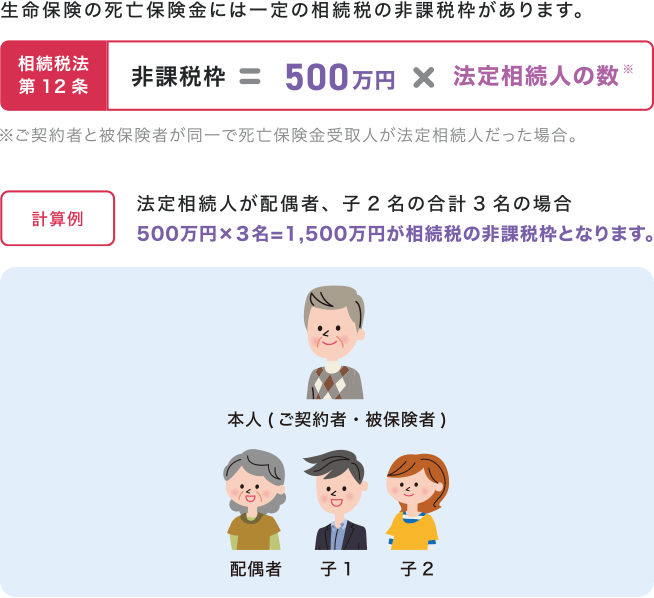

相続のとき

相続時の保険の特徴は「非課税枠が活用できること」「お金に宛名をつけられること」「現金化がスムーズであること」この3つがあります。相続対策に生命保険が活用できます。

- 01生命保険で相続税の非課税枠が活用できる

- 預貯金は100%相続税の課税対象となりますが、死亡保険金には特有の相続時税務取扱いがあります。

-

- 02お金に「宛名」をつけられる

- 保険を活用すれば、死亡保険金受取人をあらかじめ指定するため、お金に宛名をつけることができます。契約時に、大切なお金を「だれに」「どれだけ」のこすかを指定できるため、ご本人の意思を反映させることができます。

- 03現金化がスムーズ

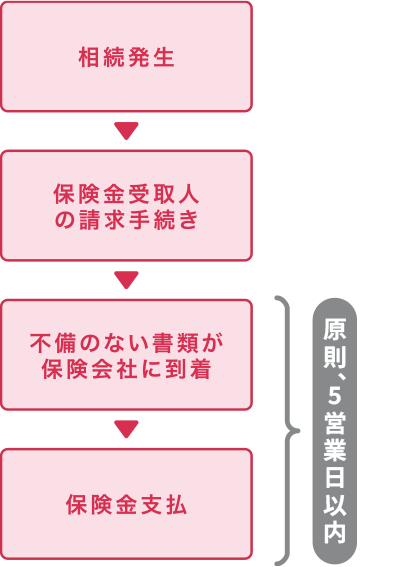

- 相続発生時、葬儀費用、ご遺族の当面の生活費が必要な場合でも、口座からはすぐにお金を引出せない場合があります。また相続税は、遺産分割協議が終了していなくても、相続発生時から10ヶ月以内に相続税の申告と納税が必要です。保険金は受取人固有の財産なので、原則として遺産分割協議を待つことなくスムーズに現金化することができ、安心です。

-

- ※固有財産と認められない場合があります。

-

医療保障

病気やケガに備える商品の代表的な商品には、医療保険、がん保険、特定疾病保険などがあります。それぞれの特徴を確認して、ご自身に必要な保障を選びましょう。

主な保険の種類

入院したらいくら必要?

保険プランを決める際には、自分が入院するにあたってどの程度備えるべきか、リスクについて事前に確認することが大切です。

※2 厚生労働省「主な選定療養に係る報告状況(令和5年7月)」における差額ベッド代1~4人室の1日あたりの平均徴収額。

※3 2024年10月現在の公的医療保険「入院時食事療養費」1食あたり490円×3食の金額。

三大疾病とは?

一般的にがん・心疾患・脳血管疾患のことを総称して「三大疾病」といわれています。日本人の約2人に 1人はこの三大疾病が原因で亡くなっています。

がんの現状

介護保障

死亡保障や医療保障だけでなく、働けなくなったときや、介護状態になったときにも備えましょう。

保険の種類

働けなくなったときの保障

働けなくなったときに受けられる公的保障はありますが、健康時と比較して収入が下がってしまいます。また、会社員・公務員と自営業で受けられる保障が異なります。公的保障には、主に・があり、それぞれ受取るまでに審査や条件がある点にも注意が必要です。収入の不足分は、就業不能保険などで賄うなどの対策も検討しましょう。

- ※受給には障害認定が必要です

- ※受給には障害認定が必要です

傷病手当金

病気休業中に被保険者とその家族の生活を保障するために設けられた制度で、病気やけがのために会社を休み、事業主から十分な報酬が受けられない場合に支給されます。

障害年金

病気やけがによって生活や仕事などが制限されるようになった場合に、現役世代の方も含めて受取ることができる年金です。

介護認定者数の推移

要介護認定者数は、公的介護保険制度が導入された2000年以降3倍以上に増加しています。今後もこの数はさらに増加していくことが予想されています。

介護にかかるお金

公的介護保険もありますが、自己負担が発生してしまいます。公的介護保険の自己負担額を含む、介護にかかった費用の平均は約581万円ですが、一人ひとり介護にかかるお金は異なります。

- ※端数処理の関係上、合計100%とならない場合があります。

2025年9月現在

関連ページ

TOPページ

- ご加入をご検討される際には、生命保険募集人資格を保有するイオン銀行の生命保険募集人に、また、変額保険のご加入をご検討される際には、変額保険販売資格を保有するイオン銀行の生命保険募集人に、外貨建保険のご加入をご検討される際には、外貨建保険販売資格を保有するイオン銀行の生命保険募集人にご相談ください。

- 生命保険のご加入のご検討にあたっては、「商品パンフレット」、ご契約に際しての重要事項を記載した「ご契約のしおり・約款」、「契約締結前交付書面(「契約概要」、「注意喚起情報」)」等の内容をよくご確認ください。

- 生命保険は預金ではないため、銀行による元本保証はありません。また、預金保険制度の対象ではありません。

- 生命保険はイオン銀行を募集代理店とする引受保険会社の商品であり、契約の主体はお客さまと保険会社になります。

- 引受保険会社が破綻した場合には、生命保険契約者保護機構により保護の措置が図られますが、ご契約時の保険金額、年金額、給付金額等が削減されることがあります。

- イオン銀行がお客さまにご案内する生命保険について、お客さまのお申込みの有無が、イオン銀行とお客さまとの他のお取引に影響をおよぼすことは一切ございません。

- イオン銀行では、お借入金による生命保険へのお申込みは受付けておりません。

- 保険業法の規制により、お客さまのお勤め先によってはイオン銀行で生命保険をお申込みいただけない場合があります。

- 保険業法の規制により、銀行の保険募集においては融資取引先およびその役職員のお客さまに対する販売制限が定められており、イオン銀行取扱いの保険商品(一時払終身保険(一部)、個人年金保険、住宅関連の長期火災保険、年金払積立傷害保険、海外旅行保険を除く)については、お客さまの勤務先等をご確認させていただくことになっておりますのでご了承ください。

- お客さまがイオン銀行に事業性融資のお申込みをされた場合、イオン銀行がそのお申込みについてご回答をするまでの間は、保険業法の規制により、イオン銀行で保険商品(一時払終身保険(一部)、個人年金保険、住宅関連の長期火災保険、年金払積立傷害保険、海外旅行保険を除く)のお申込みをいただけない場合がありますので、ご確認ください。

- 個人年金保険のご加入のご検討にあたっては、「商品パンフレット」ご契約に際しての重要事項を記載した「ご契約のしおり・約款」、「特別勘定のしおり」(変額個人年金保険の場合)、「契約締結前交付書面(「契約概要」、「注意喚起情報」)」等の内容をよくご確認ください。

- 変額個人年金保険は、国内外の株式・債券等で運用しており、運用実績が保険金額や積立金額・将来の年金額などの増減につながるため、株価や債券価格の下落、為替の変動により、積立金額、解約返戻金額は払込保険料を下回ることがあり、損失が生ずるおそれがあります。

- 外貨建ての個人年金保険は、為替レートの変動により、お受取りになる円換算後の保険金額や積立金額・将来の年金額などがご契約時における円換算後の保険金額や積立金額・将来の年金額などを下回ることや、既払込保険料を下回ることがあり、損失を生ずるおそれがあります。

- 市場価格調整を利用した年金保険は、市場金利に応じた運用資産の価格変動が解約返戻金に反映されるため、市場金利の変動により解約返戻金が既払込保険料を下回ることがあり、損失が生ずるおそれがあります。具体的には、中途解約時の市場金利がご契約時と比較して上昇した場合には、解約返戻金は減少し、逆に、下落した場合には増加することがあります。

- 個人年金保険は、ご契約時の契約時費用のほか、ご契約後も毎年、保険関係費用、運用関係費用、年金管理費用等がかかりますが、商品やご選択いただく特別勘定、年金の受取方法等により異なりますので表示することができません。また、一定期間内に解約された場合、解約控除がなされる場合があります。お客さまにご負担いただく手数料等はこれらを足し合わせた金額となります。詳しくは「商品パンフレット」、「ご契約のしおり・約款」、「契約締結前交付書面(「契約概要」、「注意喚起情報」)」等でご確認ください。

- 外貨建ての個人年金保険のご購入または死亡給付金や解約返戻金等のお受取りにあたって、外貨と円貨を交換する場合には外貨のお取扱いによりご負担いただく費用が上記の各種手数料とは別にかかります。外貨のお取扱いによりご負担いただく費用は、通貨および金融機関等によって取扱いが異なりますので表示することができません。詳しくは各金融機関の窓口でご確認ください。

- 外貨建保険または市場価格調整を利用した保険のご加入のご検討にあたっては、「商品パンフレット」ご契約に際しての重要事項を記載した「ご契約のしおり・約款」、「契約締結前交付書面(「契約概要」、「注意喚起情報」)」等の内容をよくご覧ください。

- 外貨建保険は、為替レートの変動により、お受取りになる円換算後の保険金額や解約払戻金額・積立金額・将来の年金額などがご契約時における円換算後の保険金額や解約払戻金額・積立金額・将来の年金額などを下回ることや、既払込保険料を下回ることがあり、損失を生ずるおそれがあります。

- 市場価格調整を利用した保険は、市場金利に応じた運用資産の価格変動が解約返戻金に反映されるため、市場金利の変動により解約返戻金が既払込保険料を下回ることがあり、損失が生ずるおそれがあります。具体的には、中途解約時の市場金利がご契約時と比較して上昇した場合には、解約返戻金は減少し、逆に、下落した場合には増加することがあります。

- 外貨建保険または市場価格調整を利用した保険は、ご契約時の契約時費用のほか、ご契約後も毎年、保険関係費用、運用関係費用等がかかりますが、商品やご選択いただく特別勘定、年金の受取方法等により異なりますので表示することができません。また、一定期間内に解約された場合、解約控除がなされる場合があります。お客さまにご負担いただく手数料等はこれらを足し合わせた金額となります。詳しくは「商品パンフレット」、「ご契約のしおり・約款」、「契約締結前交付書面(「契約概要」、「注意喚起情報」)」等でお確かめください。

- 外貨建保険のご購入または死亡給付金や解約返戻金等のお受取りにあたって、外貨と円貨を交換する場合には外貨のお取扱いによりご負担いただく費用が上記の各種手数料とは別にかかります。外貨のお取扱いによりご負担いただく費用は、通貨および金融機関等によって取扱いが異なりますので表示することができません。詳しくは各金融機関の窓口でご確認ください。

- 変額保険は国内外の株式・債券等で運用しており、運用実績が保険金額や積立金額・将来の年金額などの増減につながるため、株価や債券価格の下落、為替の変動により、死亡保険金・積立金額・解約返戻金額等は払込保険料を下回ることがあり、損失が生ずるおそれがあります。