資産形成の税制優遇制度

税制優遇制度の比較

資産形成をサポートしてくれる税制優遇制度があります。各商品の特徴をみてみましょう。

NISA制度

NISAとは投資で得られた収益に税金がかからない制度です。通常の投資では、得られた収益に20.315%の税金がかかりますが、この税金がNISAではかかりません。その分、収益として手元に残る金額が多くなる点が特徴です。

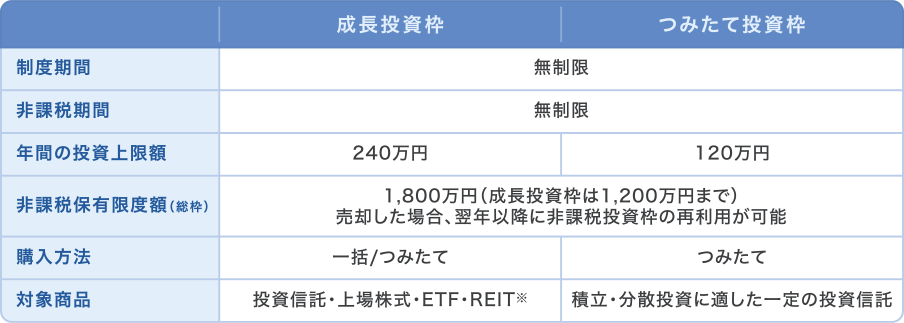

NISA制度の詳細

NISA制度の詳細について見ていきましょう。

- ※①整理・管理銘柄②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託などを除外。

NISA制度のポイント

- 01非課税保有期間が無期限

- 非課税保有期間を気にすることなく、長期投資ができます。

- 02つみたて投資枠と成長投資枠の併用が可能

- つみたて投資枠は年間120万円、成長投資枠は年間240万円まで利用可能です。併用すると年間360万円まで利用できます。

- 03非課税保有限度額(総枠)の再利用が可能

- 商品を売却した場合、翌年以降売却した商品の簿価(取得金額)の分だけ非課税投資枠が復活し、再利用できます。

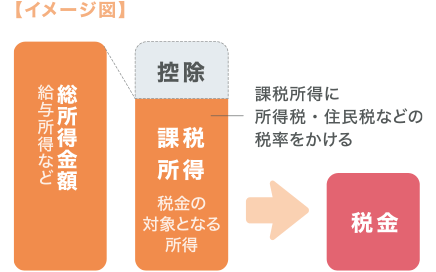

所得控除

所得控除とは、所得金額から一定の金額を控除できる制度で、所得税や住民税の金額を減らすことができます。基礎控除や配偶者控除など所得控除は全15種類あり、控除金額や計算方法が異なります。

所得控除の種類

雑損控除、医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寄附金控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除

(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1100.htm)の内容をもとにイオン銀行作成。

国民年金基金は『社会保険料控除』

生命保険は『生命保険料控除』の対象だよ!

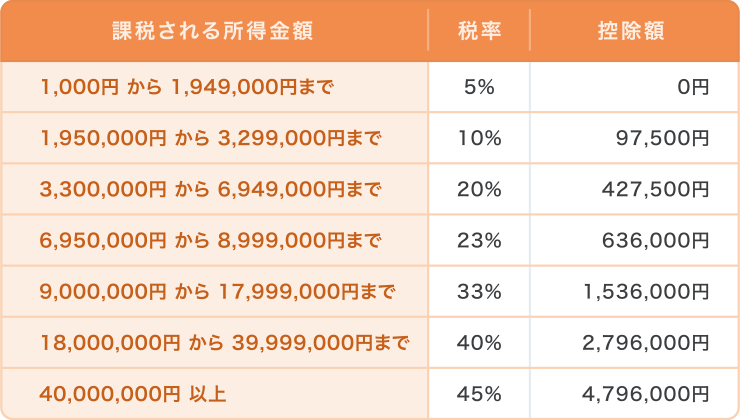

所得税率

所得税の税率は、分離課税に対するものなどを除くと、5パーセントから45パーセントの7段階に区分されています。

- ※課税される所得金額は1,000円未満の端数金額を切り捨てた後の金額です。

- ※平成25年から令和19年までの各年分の確定申告においては、所得税と復興特別所得税(原則としてその年分の基準所得税額の2.1パーセント)を併せて申告・納付することとなります。

(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm)の内容をもとにイオン銀行作成。

生命保険料控除

所定の要件を満たすと、払い込んだ保険料に応じて一定の金額が契約者(保険料負担者)のその年の所得から差し引かれる制度です。対象の生命保険料は一般生命保険料、介護医療保険料、個人年金保険料に分類され、所得税、住民税の負担が軽減されます。

生命保険料控除の金額

新制度(平成24年1月1日以降のご契約に適用)

![]()

旧制度(平成23年12月31日以前のご契約に適用)

![]()

新旧制度での生命保険料控除の限度額

![]()

改正前の制度(以下、旧制度)はそのまま継続され、平成24年1月1日以後に契約した生命保険等は新しい制度(以下、新制度)の対象となります。なお、旧制度の対象になっていた生命保険契約でも、平成24年以後に契約の更新、転換※1、特約の中途付加※2などをした場合は、その契約全体の保険料が新制度の対象になります。

- ※1保険の一部を転換した場合、転換後の新しい契約は新制度の対象ですが、存続している元の契約は旧制度の対象になります。

- ※2「リビング・ニーズ特約」「指定代理請求特約」など保障がない特約や、「災害割増特約」「傷害特約」など身体の傷害のみに起因して保険金が支払われる特約については、中途付加をしても新制度の対象にはなりません。

上記内容は、2024年10月現在の税制にもとづきまとめたものです。最新の情報についてはご自身でご確認ください。税制・解釈の変更などにより、上記取扱いが適用されない場合があります。また、個別具体的な税務の取扱いについては、税理士または所轄の税務署にご相談ください。

2025年9月現在

関連ページ

TOPページ

- 金融商品仲介における取扱商品は預金ではないため、元本保証はありません。また、預金保険制度の対象ではありません。

- 金融商品仲介で取扱う有価証券等は、金利・為替・株式相場等の変動や、有価証券の発行者の業務または財産の状況の変化等により価格が変動し、損失が生じるおそれがあります。

- 取引に際しては、委託金融商品取引業者が定める手数料等がかかります。手数料は商品・銘柄・取引金額・取引方法・取引チャネル等により異なり、多岐にわたるため、具体的な金額または計算方法を記載することができません。

- 各商品のリスク・手数料については委託金融商品取引業者のホームページにてご確認ください。

- 各商品をお申込みの際には、「契約締結前交付書面」、「上場有価証券等書面」、「目論見書補完書面」、「目論見書」、「リスク・手数料などの重要事項」等を必ずお読みいただき、ご自身でご判断ください。

- 金融商品仲介において、イオン銀行は委託金融商品取引業者への証券総合取引口座開設のお申込みおよび証券取引に関する勧誘を行います。

- 金融商品仲介のご利用にあたっては、「金融商品仲介口座」の開設が必要です。

- 証券総合取引口座開設後の株式売買等のお取引については、すべてお客さまと委託金融商品取引業者とのお取引になります。

- イオン銀行には委託金融商品取引業者とお客さまとの契約締結に関する代理権はありません。

<委託金融商品取引業者>

商号:マネックス証券株式会社

金融商品取引業者 関東財務局長(金商)第165号

加入協会:日本証券業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 金融先物取引業協会、一般社団法人 日本暗号資産等取引業協会、一般社団法人 資産運用業協会

<仲介取扱登録金融機関>

商号等:株式会社イオン銀行

登録金融機関 関東財務局長(登金)第633号

加入協会:日本証券業協会

(2026年4月1日現在)

口座開設および金融機関変更に関して

- NISA口座は、同一年(1月~12月)において、1人1口座(1金融機関)までの開設となります(ジュニアNISA口座の開設は制度上2023年9月をもって終了しています)。

- NISA口座は金融機関変更が可能ですが、その年の買付けがすでに行われている場合、金融機関変更はできません。また、NISA口座の残高を他金融機関へ移管することはできません。

お取引に関して

- 上場株式などの配当金等を非課税で受取るためには、「株式数比例配分方式」をご選択いただく必要があります。

- 投資信託の分配金のうち特別分配金については従来より非課税です。

- 投資信託の分配金の再投資買付けは非課税投資枠を使用します。超過する場合は分配金受取りまたは課税口座での再投資となります(2023年までのNISAと2024年以降のNISAで取扱いが異なります)。

- 外国株のお取引にはNISA口座および外国株取引口座の開設が必要です。

- 2024年以降のNISAにおいては、年間投資枠(つみたて投資枠120万円/成長投資枠240万円)と非課税保有限度額(成長投資枠・つみたて投資枠合わせて1,800万円/うち成長投資枠1,200万円)の範囲内で購入した上場株式等から生じる配当所得や譲渡所得等が非課税となります。NISA口座内の上場株式等を売却した場合は、その翌年以降の年間投資枠の範囲内で非課税枠を再利用できます。

- NISA口座で発生した損失は、特定口座・一般口座で保有する商品の譲渡益や配当金等と損益通算できず、また繰越控除もできません。

- NISA口座の重複開設であることが判明した場合、そのNISA口座で買付けた上場株式等は当初から課税口座で買付けたものとして取扱われ、買付けた上場株式等から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 税務署審査結果を受領するまでの間に支払われる投資信託の分配金については、分配金再投資コースで投資信託を購入いただいた場合でも再投資されず、分配金受取りとなります。

- 非課税口座(未成年者口座)内上場株式等払出通知書、つみたて投資枠で買付けた信託報酬等実額通知書は、原則電子交付サービスでのご提供となります。

(2026年3月31日現在)

商号等:株式会社イオン銀行

登録金融機関 関東財務局長(登金)第633号

加入協会:日本証券業協会

- 原則、60歳まで途中の引出し、脱退はできません。

- 運用商品はご自身でご選択いただきます。運用の結果によっては、損失が生じる可能性があります。

- 加入から受取りが終了するまでの間、所定の手数料がかかります。

- 60歳時点で通算加入者等期間が10年に満たない場合、段階的に最高65歳まで受取りを開始できる年齢が遅くなります。

※ 60歳以降に加入した場合などで通算加入者等期間がない方は、加入から5年経過後に受給開始となります。

- 運用商品の配分指定をされなかった場合、掛金や移換される資産は所定の期間経過後、全額「イオン・バランス戦略ファンド(愛称:みらいパレット)」で運用されます。

※ ウェブサイトやコールセンターで運用商品の見直しが可能です。

- 積立られた商品の売買には、所定の日数がかかります(通常3~8営業日かかります)。

- 退職などにともない企業型確定拠出年金の加入資格を喪失した方は、6カ月以内にお手続きください。

- イオン銀行iDeCoは、みずほ銀行の委託によりイオン銀行が取扱う、個人型確定拠出年金プランです。

- イオン銀行は、みずほ信託銀行の代理店として全国国民年金基金へ取次ぎます。

- ご加入をご検討される際には、生命保険募集人資格を保有するイオン銀行の生命保険募集人に、また、変額保険のご加入をご検討される際には、変額保険販売資格を保有するイオン銀行の生命保険募集人に、外貨建保険のご加入をご検討される際には、外貨建保険販売資格を保有するイオン銀行の生命保険募集人にご相談ください。

- 生命保険のご加入のご検討にあたっては、「商品パンフレット」、ご契約に際しての重要事項を記載した「ご契約のしおり・約款」、「契約締結前交付書面(「契約概要」、「注意喚起情報」)」等の内容をよくご確認ください。

- 生命保険は預金ではないため、銀行による元本保証はありません。また、預金保険制度の対象ではありません。

- 生命保険はイオン銀行を募集代理店とする引受保険会社の商品であり、契約の主体はお客さまと保険会社になります。

- 引受保険会社が破綻した場合には、生命保険契約者保護機構により保護の措置が図られますが、ご契約時の保険金額、年金額、給付金額等が削減されることがあります。

- イオン銀行がお客さまにご案内する生命保険について、お客さまのお申込みの有無が、イオン銀行とお客さまとの他のお取引に影響をおよぼすことは一切ございません。

- イオン銀行では、お借入金による生命保険へのお申込みは受付けておりません。

- 保険業法の規制により、お客さまのお勤め先によってはイオン銀行で生命保険をお申込みいただけない場合があります。

- 保険業法の規制により、銀行の保険募集においては融資取引先およびその役職員のお客さまに対する販売制限が定められており、イオン銀行取扱いの保険商品(一時払終身保険(一部)、個人年金保険、住宅関連の長期火災保険、年金払積立傷害保険、海外旅行保険を除く)については、お客さまの勤務先等をご確認させていただくことになっておりますのでご了承ください。

- お客さまがイオン銀行に事業性融資のお申込みをされた場合、イオン銀行がそのお申込みについてご回答をするまでの間は、保険業法の規制により、イオン銀行で保険商品(一時払終身保険(一部)、個人年金保険、住宅関連の長期火災保険、年金払積立傷害保険、海外旅行保険を除く)のお申込みをいただけない場合がありますので、ご確認ください。

- 個人年金保険のご加入のご検討にあたっては、「商品パンフレット」ご契約に際しての重要事項を記載した「ご契約のしおり・約款」、「特別勘定のしおり」(変額個人年金保険の場合)、「契約締結前交付書面(「契約概要」、「注意喚起情報」)」等の内容をよくご確認ください。

- 変額個人年金保険は、国内外の株式・債券等で運用しており、運用実績が保険金額や積立金額・将来の年金額などの増減につながるため、株価や債券価格の下落、為替の変動により、積立金額、解約返戻金額は払込保険料を下回ることがあり、損失が生ずるおそれがあります。

- 外貨建ての個人年金保険は、為替レートの変動により、お受取りになる円換算後の保険金額や積立金額・将来の年金額などがご契約時における円換算後の保険金額や積立金額・将来の年金額などを下回ることや、既払込保険料を下回ることがあり、損失を生ずるおそれがあります。

- 市場価格調整を利用した年金保険は、市場金利に応じた運用資産の価格変動が解約返戻金に反映されるため、市場金利の変動により解約返戻金が既払込保険料を下回ることがあり、損失が生ずるおそれがあります。具体的には、中途解約時の市場金利がご契約時と比較して上昇した場合には、解約返戻金は減少し、逆に、下落した場合には増加することがあります。

- 個人年金保険は、ご契約時の契約時費用のほか、ご契約後も毎年、保険関係費用、運用関係費用、年金管理費用等がかかりますが、商品やご選択いただく特別勘定、年金の受取方法等により異なりますので表示することができません。また、一定期間内に解約された場合、解約控除がなされる場合があります。お客さまにご負担いただく手数料等はこれらを足し合わせた金額となります。詳しくは「商品パンフレット」、「ご契約のしおり・約款」、「契約締結前交付書面(「契約概要」、「注意喚起情報」)」等でご確認ください。

- 外貨建ての個人年金保険のご購入または死亡給付金や解約返戻金等のお受取りにあたって、外貨と円貨を交換する場合には外貨のお取扱いによりご負担いただく費用が上記の各種手数料とは別にかかります。外貨のお取扱いによりご負担いただく費用は、通貨および金融機関等によって取扱いが異なりますので表示することができません。詳しくは各金融機関の窓口でご確認ください。

- 外貨建保険または市場価格調整を利用した保険のご加入のご検討にあたっては、「商品パンフレット」ご契約に際しての重要事項を記載した「ご契約のしおり・約款」、「契約締結前交付書面(「契約概要」、「注意喚起情報」)」等の内容をよくご覧ください。

- 外貨建保険は、為替レートの変動により、お受取りになる円換算後の保険金額や解約払戻金額・積立金額・将来の年金額などがご契約時における円換算後の保険金額や解約払戻金額・積立金額・将来の年金額などを下回ることや、既払込保険料を下回ることがあり、損失を生ずるおそれがあります。

- 市場価格調整を利用した保険は、市場金利に応じた運用資産の価格変動が解約返戻金に反映されるため、市場金利の変動により解約返戻金が既払込保険料を下回ることがあり、損失が生ずるおそれがあります。具体的には、中途解約時の市場金利がご契約時と比較して上昇した場合には、解約返戻金は減少し、逆に、下落した場合には増加することがあります。

- 外貨建保険または市場価格調整を利用した保険は、ご契約時の契約時費用のほか、ご契約後も毎年、保険関係費用、運用関係費用等がかかりますが、商品やご選択いただく特別勘定、年金の受取方法等により異なりますので表示することができません。また、一定期間内に解約された場合、解約控除がなされる場合があります。お客さまにご負担いただく手数料等はこれらを足し合わせた金額となります。詳しくは「商品パンフレット」、「ご契約のしおり・約款」、「契約締結前交付書面(「契約概要」、「注意喚起情報」)」等でお確かめください。

- 外貨建保険のご購入または死亡給付金や解約返戻金等のお受取りにあたって、外貨と円貨を交換する場合には外貨のお取扱いによりご負担いただく費用が上記の各種手数料とは別にかかります。外貨のお取扱いによりご負担いただく費用は、通貨および金融機関等によって取扱いが異なりますので表示することができません。詳しくは各金融機関の窓口でご確認ください。

- 変額保険は国内外の株式・債券等で運用しており、運用実績が保険金額や積立金額・将来の年金額などの増減につながるため、株価や債券価格の下落、為替の変動により、死亡保険金・積立金額・解約返戻金額等は払込保険料を下回ることがあり、損失が生ずるおそれがあります。