2026年以降の住宅ローン金利はどうなる?

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

将来住みたい物件はたくさん見てまわりますが、住宅ローンとなると意外と知らないことばかりではないでしょうか。

モデルルームや住宅展示場などを見学して、すすめられるまま提携先の住宅ローンに決めてしまったり、金利が低いという基準だけで決めてしまうことがよくあります。

しかし、返済期間が長い住宅ローンは、金利はもちろん、諸費用やサービス内容が異なるため、自分にとって適したローンはどれなのか、情報収集することが大切になります。

今回は、住宅ローンの選び方7つの基準をご紹介します。

人生最大の買い物といわれるマイホーム。大きな金額だけに、できるだけおトクに、そして自分にあった住宅ローンを選びたいものです。住宅ローンの全体像をとらえるのなら、

①金利のタイプ(変動型 or 固定型)

②手数料・諸費用

③返済方法や期間

④住宅ローンの種類

⑤住宅ローンの借入れ先

⑥団体信用生命保険(団信)の保障内容

⑦相談のしやすさ

など、さまざまな方向から考えることが必要です。

①金利のタイプを選ぶ

住宅ローンを選ぶ際に多くの人が気になるのは、金利です。金利は目先の低さだけではなく、金利のタイプをチェックしておきましょう。一般的に、固定金利型は、変動金利型より金利が高めに設定されています。変動金利は、世の中の金利の変化に応じて半年ごとに金利が見直されます。変動金利は目先の金利が安くても、将来はどうなるか不透明です。一方、固定金利型は、金利が変わらない安心感があります。将来の金利動向とともにどちらの金利タイプが自分に向いているのか検討しましょう。

»関連コラム

【変動vs固定】住宅ローン金利は変動金利と固定金利どっちがいいの?

②諸費用や手数料を調べる

住宅ローンを借りるときには、保証料や融資実行の手数料などさまざまな諸費用がかかります。

ローン保証料は、ローンの返済ができなくなったときに備えて、保証会社に支払うお金のことです。(ただし、保証料は金融機関を守るための費用です。借り手は引き続き保証会社に返済を継続する必要があり、返済は免れません。)金融機関が指定する「保証会社」を利用できることを融資条件とする場合に必要な費用であり、諸費用の中でも大きな割合を占めます。無料なのか、最初に一括で支払うのか、金利に上乗せなのかで返済額が変わります。また、住宅ローンの手続きにかかる手数料は、定額で支払うものと、融資額に応じて支払うものがあります。

住宅ローンは、融資の金利だけではなく、諸費用を含めた金利や支払い方法なども確認しましょう。

③住宅ローンの返済方法や期間

住宅ローンの返済方法には、毎月の返済額が一定の「元利均等返済」と毎月元金を一定額返済していく「元金均等返済」があります。元金均等返済は、借入れ当初の返済額が元利均等返済より多いのですが、総返済額が元利均等返済より少ないというメリットがあります。また、元利均等返済は、返済期間を短くして返済した場合には、元金均等返済より利息額が少なくすむこともあります。なお、金融機関によっては、元金均等返済を扱っていない場合もあります。

共働きの家庭も増え、夫婦で住宅ローンを返済していきたいのなら、ペアローン、収入合算の取り扱いがあるかどうかも確認しましょう。家族の協力が得られるなら親子リレー返済も利用できるかもしれません。単独ローンにくらべて借入額が大きくなるので、より理想に近い住宅を手に入れるチャンスに恵まれます。

≫関連コラム

ペアローン?収入合算?共働き夫婦が住宅ローンを組むならどっちがよい?

また、住宅ローンの借入金額が同じであっても、返済期間が違うと、返済総額が変わってきます。もちろん返済期間を長くすれば月々の返済額が減りますが、老後の生活を考えると定年を迎えるころまでには完済したいところです。

④住宅ローンの種類

住宅ローンには、民間の金融機関が取り扱う「民間ローン」、住宅金融支援機構がバックアップする「フラット35」、国や地方自治体による「公的ローン」の3つの種類があります。

民間ローンは、銀行をはじめ信用金庫、労働金庫、保険会社などが取り扱っています。申込みのルートでは、自分で自由に申込む「非提携ローン」と業者や企業が提携している「提携ローン」があります。

⑤住宅ローンの借入れ先を考える

「フラット35」は、統一した名称でおなじみですが、金利水準は取扱金融機関で異なります。

民間ローンでは、低金利や返済プランの種類が多く、各金融機関でサービスを競いあっています。給与振込みがあると金利が下がるとか、住宅ローンの利用で独自の特典の進呈がある金融機関もあります。ネット銀行は、電話やウェブ上で手続きが完結するため、一般的に金利が低めになっています。それぞれの商品、金融機関をくらべてみましょう。

⑥団体信用生命保険(団信)の保障内容を検討する

住宅ローンとセットで考えたいのが団体信用生命保険(団信)です。団信は、ローンを借りた人が亡くなる、または、高度障害状態になった場合に、保険金で残りのローンを返済するものです。最近では、がん特約付きのものや、三大疾病、八大疾病などの特定疾病特約など、万が一に備える幅が広がっています。団信は住宅ローンを契約するときでなければ申込みをすることができません。特約保険料は、借入れ金利に上乗せされることが多いのですが、住宅ローンの返済が始まると団信をもっと充実させておけばよかったと後悔する方が多いようです。

≫関連コラム

病気・ケガでも保障される!?団体信用生命保険と全疾病保障住宅ローンをご紹介

⑦相談のしやすさをチェックしてみる

情報を収集して住宅ローンの知識を増やしていくのは有益ですが、働く人にとって自由な時間は限られています。どの住宅ローンが向いているのかおおよその見当をつけるには、専門家の意見を取り入れて、ローンの組み方や手続きを相談することも1つの方法です。

意見を聞くことで納得してローンを申込みすることができ、何かあったときに相談できる店舗があるのは安心です。また、休日に対応してくれる金融機関なら、仕事に差し支えることもありません。

昨今では、インターネットによる情報収集が便利なのですが、納得のいく説明を受けたいと思うのなら、窓口がある金融機関が相談しやすいでしょう。対面だけではなく、電話やオンラインでの相談ができるところもあります。イオン銀行では、365日営業をしており、気軽に住宅ローンの相談ができます。また、付帯特典があるかもチェックしておきましょう。

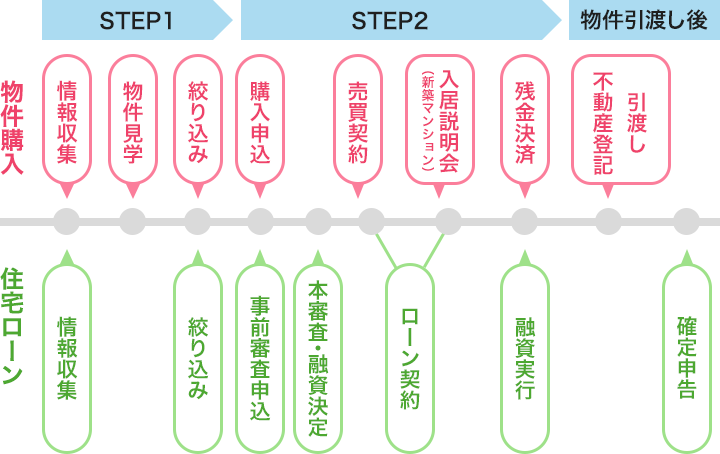

住宅ローンを借りる場合には、「事前審査(仮審査)」→「本審査」→「契約」という流れになります。

住宅ローンは申込みをすれば誰でも借りられるというものではなく、審査に通らなければ、融資を受けることができません。審査には「事前審査(仮審査)」と「本審査」の2つがあります。

購入物件が決まり、住宅ローンの候補が決まったら、住宅購入の申込みや建築請負契約後に、金融機関の窓口やインターネットを通して事前審査(仮審査)を申込みます。事前審査(仮審査)では、住宅ローンを組むのに一定の基準を満たしているのかをつかむため、年齢・住まいの状況・勤務先・雇用形態・勤続年数・年収など、貸したお金を確実に返済してくれる人物かどうかを確認します。審査の基準は、金融機関によって異なります。

≫関連コラム

住宅ローンの事前審査(仮審査)とは?何を審査される?

事前審査(仮審査)をパスすると、次は本審査の申込みをします。源泉徴収票や物件の売買申込書などの提出が求められます。本審査が通って、頭金の支払いや住宅ローンを契約する手続きが終わると、残金決済と融資の実行、物件の引渡しと登記申請が同時にされる仕組みになっています。

こちらの記事でも詳しく解説していますので、ぜひ参考にしてください。

金融機関やローンの種類によっては、審査にかかる日数が異なるため、手続きには時間的なゆとりを持っておきましょう。

住宅の取得で失敗しないための秘訣は、借入金額の設定にあります。

住宅ローンの返済負担率とは、収入に占める年間の返済額の割合のことです。金融機関によって基準は異なります。審査に通ったとはいえ、借りられる金額をベースにプランを考えてしまうと、将来の家計の変化に対応できなくなります。「こんなに借りられる」と気持ちを大きく持たず、冷静に手取り収入をベースに無理なく返せる金額を確かめておきましょう。

低金利が長く続いていましたが、物価上昇につれて、住宅ローンの金利も上昇局面に入ってきました。目先の金利が低い「変動金利型」の住宅ローンは人気が高く、多くの人が利用しています。しかし、変動金利というものの、返済額は5年ごとにしか見直されません。そして5年後に返済額が増える場合にも1.25倍が上限というルールがあります。そのため急激に金利が上昇した場合には、未払利息が増えるというリスクがあるのです。将来的に金利が上がっていけば、返済してもなかなか元本が減らないということもあるので、返済額の上昇で家計が苦しくなる恐れがあることを頭に入れておきましょう。

≫関連コラム

2025年以降の住宅ローン金利はどうなる?

新聞広告やパンフレットなどには、「家賃程度の返済額で購入できます」など、すぐにでも購入したいと思わせる文字が並んでいます。たとえば、広告では返済期間が35年になっていることがほとんどで、このプランどおりに借りられるとは限りません。最近では40年返済ローンが登場している金融機関もありますが、自分や家族の状況をふまえ、慎重な資金計画を考えなければなりません。

老後も長く働けるようになったとはいえ、役職定年や転籍、出向など60歳前でも収入が減ることが予想される人もいます。40歳で住宅を購入して35年返済を選べば、完済できるのは75歳です。住宅ローンが借りられても、老後に不安が残るようでは困ります。

住宅ローンを借りる際には、事前審査(仮審査)と本審査に通る必要があります。審査を申込む前に、おおよその借入額を調べておいて物件を探す、自己資金を増やす、住宅ローン以外の借入を見直すなどの対策を取るのも有効な手段です。

住宅ローンシミュレーションでは、具体的な物件が決まっていなくても利用が可能です。たとえば、現在の年収から試算する場合には、年収と借入希望期間を入力するだけで、借入れ金額の目安が算出できます。現在の家賃や住宅ローンの返済可能額の目途から算出することもできます。具体的な物件が決まっていれば、借入れ希望金額から月々の返済額を試算することもできます。

住宅購入は物件選びから入ってしまいがちですが、事前にシミュレーションして、住宅購入の予算を決めておけば、毎月の支払いも安心で現実的な物件選びができるでしょう。

住宅購入と住宅ローンの申込みは、同時進行です。スムーズに融資を受け、夢の実現に近づくために、住宅ローンシミュレーションを住宅ローン選びの参考になさってはいかがでしょうか。

※本ページは2024年12月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

池田 幸代

ファイナンシャルプランナー(AFP)

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

池田 幸代のプロフィールを見る