<みんなの平均>初任給の平均額はいくら?どのくらい引上げられている?

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

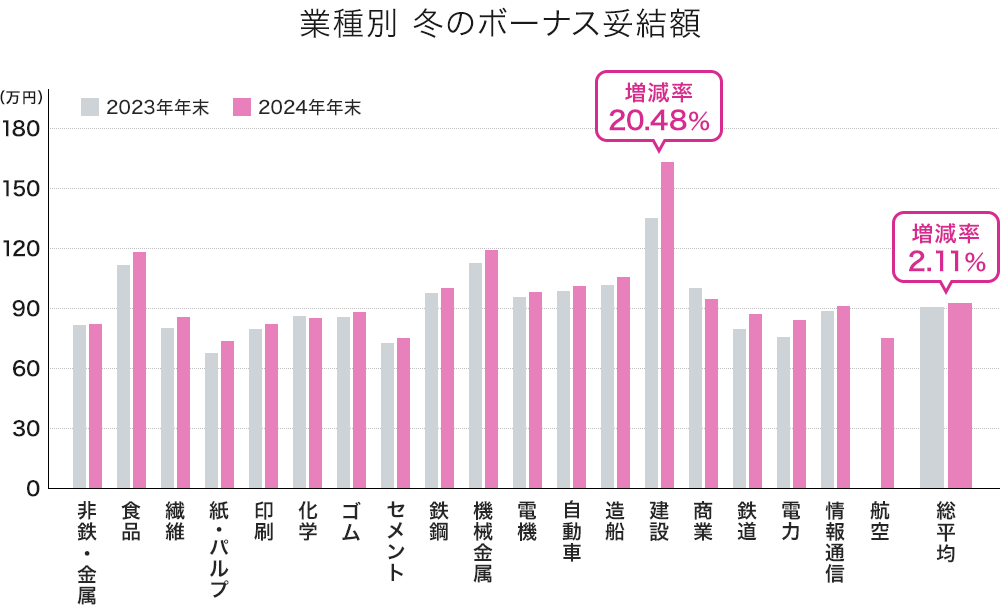

2024年の冬のボーナスは平均で約92.6万円と前年冬のボーナスと比べて2.11%増えています。これは一般社団法人日本経済団体連合会が、従業員500人以上、主要22業種大手244社に対して行った、2024年年末賞与・一時金集計によるものです。

なかでも建設業の約163万円が一番多く、前年と比べると20.48%増えています。最も増加率が大きいのはこの建設業です。

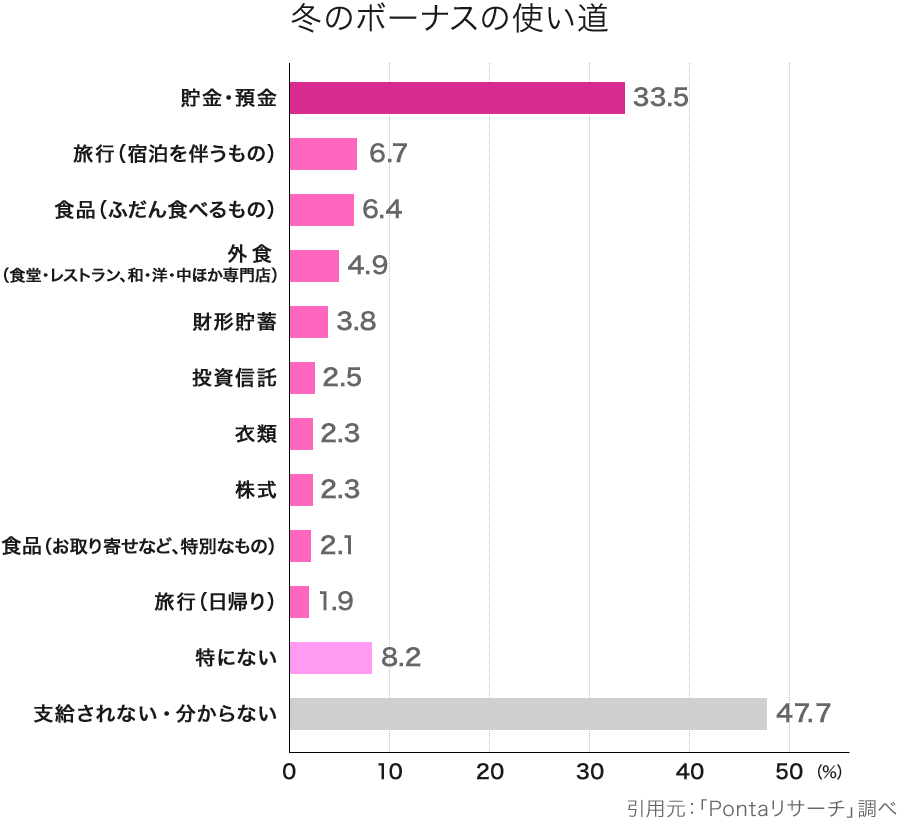

「第61回 Ponta消費意識調査」によると、2024年冬のボーナスの使い道は、「貯金・預金」と答えた人が33.5%で一番多くなっています。その後旅行や食品など消費活動が続きます。日本人は貯蓄好きといわれていますが、アンケート結果を見てもその傾向がわかりますね。

ここからは、そんな貯蓄手段としてどのような方法があるのか、初心者でも始めやすい、少額からでもできるお金のため方・増やし方をご紹介していきます。

資産形成をするときに大事なことは、「貯めるお金」と「増やすお金」に分けてその割合を決めておくことです。

「貯めるお金」とは、もしもの時のお金であったり、近い将来使う予定のあるお金などです。

そうしたお金は定期預金などの元本が保証されている方法で確実に貯めておきます。また預入金額について、金融機関によって異なりますがイオン銀行では定期預金で1万円~、積立式定期預金で500円~と少額から貯めることができます。

また、10年、20年先の将来必要になるお金は、定期預金だけでは増えないので、少額からでも良いので投資信託などを使って資産運用をして増やしていきましょう。つまり、目的と期間によって「貯めるお金」と「増やすお金」に分けておくことが重要です。

貯めるお金の基本は定期預金・積立式定期預金。

イオン銀行の定期預金は、普通預金口座を持っていれば365日24時間スマホやパソコンを使って、インターネットバンキングで預入をすることができ店舗に行く必要がありません。ボーナスが入ったら、すぐにインターネットバンキングで定期預金にすることで、目的のお金を確実に貯めることができます。

増やすお金は、時間と複利を味方につけて投資信託で始めてみましょう。

投資信託の特徴は「少額」「分散」「積立」ができることです。

投資信託とは、運用会社のプロが投資対象を日本や海外の株式・債券などに分散して投資をした結果、得た利益を投資額に応じて投資者に分配する仕組みです。運用はプロに任せているので、投資に対する知識が少なくてもでき、日々の手間をかけることもありません。また、自分の投資金額は少なくても、たくさんの人から集めたお金を一つにまとめて投資をするので、多くの商品に分散して投資をすることができます。

また、それ以外に注目を集めているものとして、「iDeCo」と「NISA」があります。

どちらも運用益非課税などの税制優遇制度があります。

iDeCoは、節税のメリットを受けながら毎月掛金を積み立てて、老後の資金を準備する制度です。老後資金の準備のためなので基本的に60歳まで引き出すことはできません。

一番の特徴は掛金が全額所得控除になることで、会社員であれば年末調整で所得控除の申請ができます。

「NISA」は毎年一定金額の範囲内の投資を非課税で運用できる制度です。

iDeCoのように60歳まで引き出せない決まりはありませんので、いつでも現金化して引き出すことができます。資金が必要になった時など、ライフプランに合わせて引き出すことができるので自由度は高いでしょう。

お申込みに際しては、以下のご留意点を必ずご確認ください。

黒須 かおり

ファイナンシャルプランナー(CFP)

FPラポール株式会社代表取締役。一生涯を見守るFPとして将来に向けての働き方、資産形成、資産運用などmoneyとキャリアのコンサルティングを行う。大手金融機関にて資産形成のアドバイザーとしても活動中。FP Cafe登録パートナー。

黒須 かおりのプロフィールを見る