ポイ活とは?はじめ方や有効活用のコツ、WAON POINTのため方を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

人生の三大資金といえば、住宅資金・教育資金・老後資金。なかでも老後資金は、かつて「年金とは別に2,000万円必要」と話題になったこともあり、漠然と不安を抱えている人も多いでしょう。実際のところ、みんなは老後資金をいくら貯めているのでしょうか。今回は、データから貯蓄額の平均や目標金額を紹介します。

金融広報中央委員会「家計の金融行動に関する世論調査」(2023年)には、貯蓄や投資などに関する調査結果がさまざまな角度から紹介されています。同調査によると、年代別の貯蓄額の平均と中央値は、次のようになっています。

<年代別の貯蓄額の平均と中央値>

| 単身世帯 | 二人以上世帯 | |||

| 平均 | 中央値 | 平均 | 中央値 | |

|---|---|---|---|---|

| 20歳代 | 121万円 | 9万円 | 249万円 | 30万円 |

| 30歳代 | 594万円 | 100万円 | 601万円 | 150万円 |

| 40歳代 | 559万円 | 47万円 | 889万円 | 220万円 |

| 50歳代 | 1,391万円 | 80万円 | 1,147万円 | 300万円 |

| 60歳代 | 1,468万円 | 210万円 | 2,026万円 | 700万円 |

| 70歳代 | 1,529万円 | 500万円 | 1,757万円 | 700万円 |

金融広報中央委員会「家計の金融行動に関する世論調査」(2023年)より(株)Money&You作成

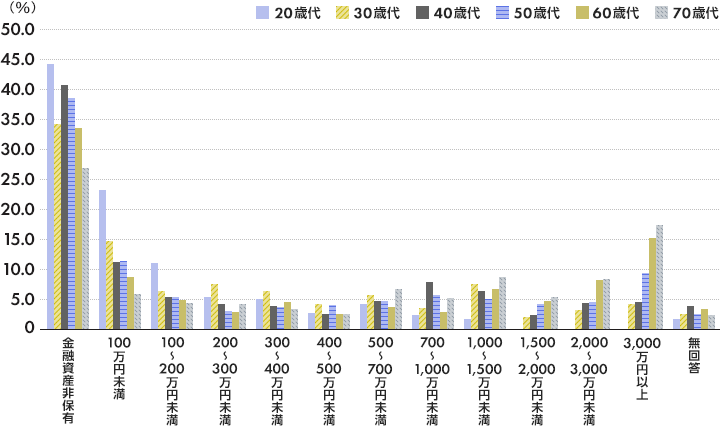

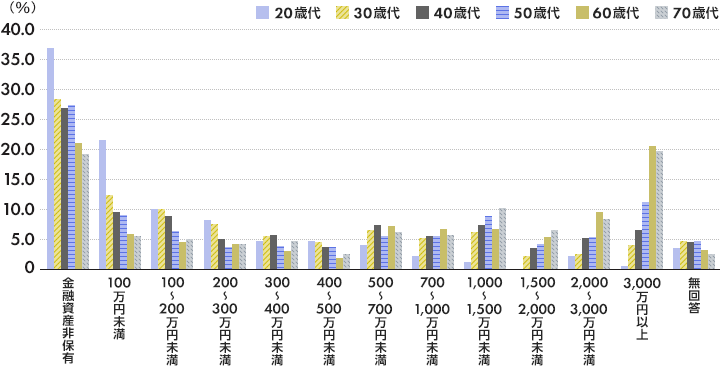

たとえば50歳代二人以上世帯の平均貯蓄額は1,147万円。平均貯蓄額はおおむね年齢が上がるにつれて増えています。ただ、平均は一部の大金持ちが大きく引き上げてしまうもの。中央値(全体の真ん中の人の貯蓄額)を見ると、平均とはずいぶん違うことがわかります。

実際、世帯ごとの貯蓄額にはばらつきがあり、数千万円貯めている世帯もあれば、貯蓄がない世帯(金融資産非保有)もあるのが現状です。

<年代別の貯蓄額の分布>

単身世帯

二人以上世帯

金融広報中央委員会「家計の金融行動に関する世論調査」(2023年)より(株)Money&You作成

では、みんなはお金をなんのために貯めているのでしょうか。

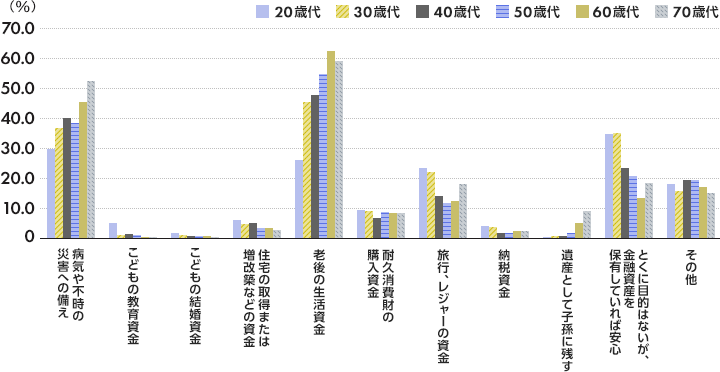

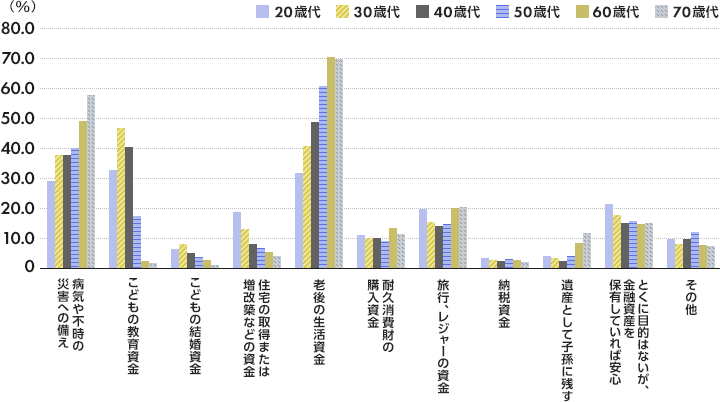

<金融資産の保有目的>※3つまでの複数選択

二人以上世帯

金融広報中央委員会「家計の金融行動に関する世論調査」(2023年)より(株)Money&You作成

お金を貯める目的でもっとも目立つのは「老後の生活資金」。20代・30代と若いうちから割合が高くなっていますね。50代を過ぎると半数以上の人がお金を貯める目的としていることがわかります。また、「病気や不時の災害への備え」も、年代が上がるに連れて増加しています。歳を重ねて、お金のかかるライフイベントが過ぎたあとは、老後の生活資金やもしもの備えへと考えがシフトしていく様子が見てとれます。

みんながお金をどれくらい貯めたいと考えているかも見てみましょう。

<金融資産の目標残高>

| 単身世帯 | 二人以上世帯 | |||

| 平均 | 中央値 | 平均 | 中央値 | |

|---|---|---|---|---|

| 20歳代 | 1,465万円 | 500万円 | 1,720万円 | 1,000万円 |

| 30歳代 | 2,933万円 | 1,000万円 | 3,024万円 | 1,000万円 |

| 40歳代 | 2,651万円 | 1,000万円 | 3,059万円 | 1,000万円 |

| 50歳代 | 2,908万円 | 1,000万円 | 3,099万円 | 1,500万円 |

| 60歳代 | 2,845万円 | 1,000万円 | 3,397万円 | 2,000万円 |

| 70歳代 | 2,249万円 | 1,000万円 | 2,723万円 | 2,000万円 |

金融広報中央委員会「家計の金融行動に関する世論調査」(2023年)より(株)Money&You作成

40代〜60代の平均額を見ると、おおよそ3,000万円くらいは貯めたいと考えているようです。中央値だと、単身世帯は1,000万円、二人以上世帯は1,000万円〜2,000万円となっています。上の表には示していませんが、回答した人の貯蓄額が少ないほど目標金額が少なくなり、貯蓄額が多くなると目標金額が多くなる傾向が見られます。まずは目の前の目標をクリアしようということなのでしょう。

老後資金を用意するには、老後資金がいくらかかるかを確認することが大切です。総務省統計局「家計調査」によると、老後の平均支出額は次のようになっています。

<老後の平均支出額>

| 二人以上世帯 | 単身世帯 | |

|---|---|---|

| 食料 | 78,174円 | 40,527円 |

| 住居 | 15,867円 | 13,103円 |

| 光熱・水道 | 24,265円 | 14,434円 |

| 家具・家事用品 | 11,156円 | 6,219円 |

| 被服及び履物 | 6,147円 | 3,420円 |

| 保健医療 | 16,583円 | 8,178円 |

| 交通・通信 | 33,654円 | 16,230円 |

| 教育 | 504円 | 0円 |

| 教養娯楽 | 24,477円 | 15,748円 |

| その他の消費支出 | 50,408円 | 31,174円 |

| 合計 | 261,235円 | 149,033円 |

総務省統計局「家計調査」(2023年)より(株)Money&You作成

表は65歳以上の二人以上世帯・単身世帯の2023年の1カ月あたりの生活費をまとめたものです。老後の生活費は二人以上世帯で26.1万円、単身世帯で14.9万円となっています。この金額から年金でもらえる分を引いた金額が「毎月不足する金額」になります。

いわゆる「老後2,000万円不足問題」は、毎月5.5万円の不足が30年続くと年金だけでは2,000万円足りないというのがその根拠でした。

もっとも、平均はあくまで平均ですから、自分の場合はどうかで考えてみることが大切です。みなさんは老後資金をいくら貯めたいですか?ぜひ考えてみてくださいね。

老後資金の目標金額を貯めるにはどうすればいいのでしょうか。以下主なものを紹介します。

今はNISAやiDeCoといった制度を利用することで、税金を節約しながら投資ができるようになっています。詳しく知りたい方は下記コラムをご覧ください。

60歳以降も働いて勤労収入があれば、その分必要な老後資金を減らせます。今は希望すれば65歳まで働くことができますし、70歳を過ぎても働いている人がいます。勤労収入が得られるだけでなく、社会との関わりを持ちながら元気でいられる点もメリットです。

また、60歳以降も厚生年金に加入して長く働くことで、年金額を増やせます。年金額を増やすことができれば、その分用意したい老後資金が減ることになります。

たとえば、給与(厳密には、毎年4月から6月の平均給与から求められる「平均標準報酬額」)が毎月20万円の人が1年間働くと、老後の厚生年金がおよそ年間1.3万円増加します。

国民年金の加入期間が40年に満たない場合、60歳から65歳までの間、国民年金に任意加入することで年金額を増やせます。国民年金の加入期間が1年増えると、老齢基礎年金額はおよそ年間2万円増加します。

65歳からもらえる年金を66歳から75歳までの間に繰り下げて受給することで、年金額が1カ月につき0.7%ずつ増加します。最大で75歳まで繰り下げれば84%も増えます。たとえば、年金額が年180万円の方が70歳まで繰り下げれば年金額は年255.6万円、75歳まで繰り下げれば年331.2万円に増えます。

みんながお金をいくら貯めているか、さまざまなデータをご紹介しました。自分より多い(少ない)など、いろいろな感想を持たれたことと思います。平均を知ることは、自分がどれくらいの資金を準備したら良いのか参考になると思いますが、大切なのは平均の金額を目指したり人よりたくさんもらったりすることではなく、自分に必要なお金がいくらかを考え、それを貯めるにはどうすればいいかを検討することです。豊かな老後に向けて、準備をしていきましょう。

お申込みに際しては、以下の留意点を必ずご確認ください。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る